Перспективы развития рынка страхования в России

Автор: Беляева А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

В статье сформулированы основные направления развития рынка страховых услуг в России в 2018 году, определены растущие, стагнирующие и уменьшающиеся сектора развития отрасли, выявлены основные проблемы, тормозящие развитие рынка.

Страхование, игроки рынка страхования, рынок страхования, страховые продукты, перспективы рынка страхования

Короткий адрес: https://sciup.org/140235800

IDR: 140235800

Prospects of development of insurance market in Russia

The article defines the main directions of development of insurance market in Russia in 2018, is determined growing, stagnant and declining sector of the industry, the basic problems, braking development of the market.

Текст научной статьи Перспективы развития рынка страхования в России

Страховой рынок Российской Федерации, по данным Банка России, в январе-сентябре 2017 года вырос на 8,7%, достигнув оборота в 962,4 миллиарда рублей, при этом Всероссийский союз страховщиков (ВСС) прогнозирует его рост в целом по итогам года на 9-11%. В то же время, ситуация на рынке страхования в последние годы отмечается значительной инерционностью: рынок медленно набирает как обороты, так и проблемы, например, мошенничество, автопосредничество и другие.

По мнению экспертов отрасли, в 2018 году будет наблюдаться дальнейшая динамика роста, прогнозируемое значение данного показателя за счет стабилизация экономики составляет 10-15%, ориентировочно объем рынка увеличится до 1,4 триллиона рублей. При этом страховые компании не только регулярно сталкиваются с необходимостью реагировать на глобальные изменения финансового рынка, но вынуждены также оценивать риски, которые могут возникнуть у конкретных партнеров по бизнесу, их клиентов и акционеров.

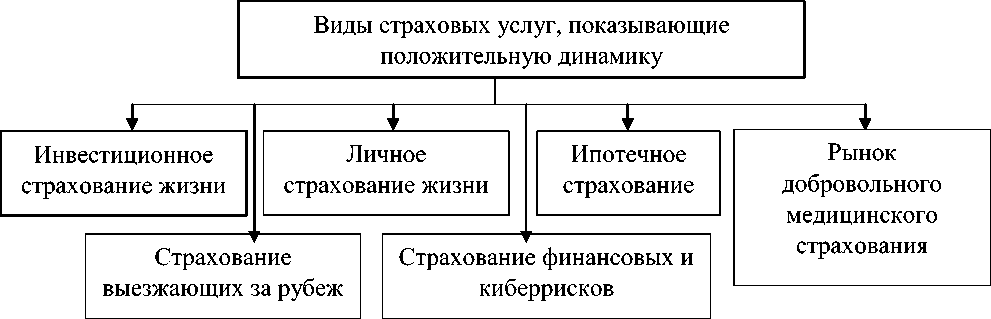

Рассмотрим виды страхования, показывающие положительную динамику роста.

Рисунок 1 – Виды страховых услуг, показывающие положительную динамику в 2018 году

В качестве основного драйвера роста страхового рынка в России последние четыре года выступает инвестиционное страхование жизни (ИСЖ), и интерес к данному виду страхования продолжает расти. На развитие программ ИСЖ влияет активность банков-агентов в связи с их излишней ликвидностью, а также наличие у граждан достаточных средств и желания инвестировать в активы на фондовом рынке на фоне сохранения невысоких ставок по депозитам.

Сектор личного страхования может продемонстрировать положительную динамику в размере ориентировочно 5-10%, страхование имущества продемонстрирует слабоположительную динамику, в лучшем случае, в размере 1-2%, а страхование ответственности прибавит около 56%.

В рознице еще одним драйвером может стать ипотечное страхование на фоне бурного роста объемов ипотечного кредитования населения. В корпоративных же видах страхования не ожидается роста страхового рынка, значительно превышающего +3%.

Что касается рынка добровольного медицинского страхования (ДМС), то его также ожидает рост на уровне не ниже медицинской инфляции. Дополнительным фактором роста будет развитие продуктов с включением услуг телемедицины и дальнейшее распространение коробочных розничных продуктов.

Сборы по страхованию выезжающих за рубеж, по оценкам страховщиков, вырастут по итогам года на 21% в сравнении с прошлым годом. Прогнозируется также дальнейшее увеличение доли онлайн-страхования, модификации страховых продуктов для возможности их дистрибуции посредством сайтов и мобильных приложений.

Продолжит развитие внедрение новых партнерских продуктов с банками, ритейлерами, онлайн-партнерами. Определенным драйвером розничного рынка в среднесрочной перспективе также могут стать продукты по страхованию финансовых и киберрисков клиентов, поскольку спектр таких продуктов расширяется.

Основные же риски для российского страхового рынка сосредоточены в сегменте ОСАГО, где на фоне роста активности автоюристов, естественной инфляции стоимости ремонта и неизменных тарифов, продолжается рост убыточности. По мнению экспертов, КАСКО все же может продемонстрировать «слабоотрицательную динамику» на уровне 2-3%, а

ОСАГО, скорее всего, останется либо на уровне 2017 года, либо покажет небольшой минус.

Основная проблема данного сектора страховых услуг заключается в деятельности недобросовестных посредников-автоюристов, которые отслеживают ДТП, выезжают на места аварий, скупают у их участников требования, выплачивая им прямо на месте небольшие деньги, а затем через суд взыскивая со страховщиков значительные суммы. Если не внести законодательные нововведения, ограничивающие влияние автоюристов и мошенников на рынок ОСАГО, то в 2018 году кризис на рынке ОСАГО только усилится. Развитие натуральной выплаты приведет к появлению станций технического ремонта, которые будут работать на автоюристов, в электронных продажах ОСАГО продолжится мошенничество с «фирмами-клонами», фишинговыми операциями и фальсификациями коэффициентов, влияющими на расчет тарифа.

По мнению страховщиков, в 2018 году в диалоге страховой отрасли и мегарегулятора будет достаточно остро стоять вопрос о возможных путях к либерализации рынка ОСАГО, которая продлится три-четыре года, и первый этап перехода к свободным тарифам может начаться уже к июлю.

По мнению экспертов отрасли, пока из системы не будет удалена заложенная, но не работающая «социальная функция», значимого позитива в этом виде страхования не ожидается, изначально предполагаемая схема, по которой жители более экономически развитых регионов будут немного «доплачивать» на выплаты жителям менее экономически развитых регионов, привела к системе «подпольных» агентских вознаграждений в благополучных регионах и недоступности полисов в неблагополучных. Необходимо отметить, что порядка 53% российских автомобилистов положительно относятся к возможным изменениям ОСАГО в рамках либерализации.

Есть в отрасли еще ряд не решенных пока вопросов, например, принятие закона о страховании жилья от чрезвычайных ситуаций (ЧС), введение стимулирующих мер для граждан, которые будут страховать свое жилье, обязательного страхования от киберрисков и т.д.

Что касается количества участников отрасли, то в 2018 году российские страховщики снова ждут сокращения числа игроков на рынке, хотя основная работа по очистке рынка от неблагонадежных страховщиков уже была завершена в 2016 году. Уже сегодня на рынке осталось всего 235 страховых компаний, отсеется еще часть тех, которые не захотят работать в формате качественной работы с потребителем.

Важным пунктом для следующего года является движение страхового рынка и регулятора к переходу на Solvency II, то есть качественно новому риск-ориентированному подходу к оценке платежеспособности страховщиков. «Дорожная карта» перехода предполагает, что уже в ближайшей перспективе будут сделаны первые серьезные шаги: будут работать актуарии, будут прорабатываться количественные требования к капиталу, ужесточатся требования к корпоративному управлению, появится ряд других компонентов. Отдельным вопросом стоит тема расходов страховых компаний, поскольку все новации – и переход на единый план счетов, и на XBRL, и тем более, к Solvency, безусловно, требуют дополнительных расходов, которые должен понимать и принимать клиент.

Таким образом, изменение структуры рынка страховых услуг и новые условия хозяйствования определят принципиально новый вектор развития отрасли.

Список литературы Перспективы развития рынка страхования в России

- Интернет-портал «Страхование сегодня» -Режим доступа: http://www.insur-info.ru

- Старцева Р.А. Рынок страхования: его структура и экономические основы функционирования//В сборнике: Информационные технологии в науке, управлении, социальной сфере и медицине cборник научных трудов III Международной научной конференции. 2016. С. 539-542.

- Фомичева Е.В. Тренды международного рынка страхования vs тренды страхового рынка России//В сборнике: Современное состояние и перспективы развития рынка страхования материалы международной научно-практической конференции, приуроченной ко Дню страховщика. Воронежский экономико-правовой институт; Экономико-технологический институт Баткенского государственного университета. 2016. С. 456-464.