Перспективы развития систем налогообложения малого бизнеса в Российской Федерации

Автор: Качапкина А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-1 (25), 2016 года.

Бесплатный доступ

В статье рассмотрены основные тенденции в системе налогообложения малого бизнеса. Дана оценка произошедшим и предстоящим изменениям в системе налогообложения.

Налогообложение, малый бизнес, специальные налоговый режимы, упрощенная система налогообложения, единый налог на вменный доход

Короткий адрес: https://sciup.org/140120223

IDR: 140120223

Текст научной статьи Перспективы развития систем налогообложения малого бизнеса в Российской Федерации

ПЕРСПЕКТИВЫ РАЗВИТИЯ СИСТЕМ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Малые бизнес очень чутко реагирует на трансформации в системе налогообложения[13]. В последние годы можно отметить как положительные, так и негативные тенденции в сфере налогообложения малого бизнеса. Неблагоприятное воздействие на ведение предпринимательской деятельности оказывает введение торгового сбора, отмены льготы по налогу на имущество [8] для некоторых категорией налогоплательщиков, применяющих упрощенную систему налогообложения и ЕНВД. Зачастую принимаемые решения противоречат друг другу и сводят все усилия к нулю, если не к минусу, как в случае со страховыми взносами для индивидуальных предпринимателей в 2013 году.

Отметим в качестве положительного момента, что региональные и местные власти получили право снижать ставки налога по упрощенной системе налогообложения (УСН), как по объекту налогообложения «доходы -расходы», так и по объекту « расходы» и единого налога на вмененный доход (ЕНВД), но они не обязаны это делать.

В период 2013-2015 годов проведена масштабная работа по упрощению процедур взаимодействия налоговых органов c налогоплательщиками на основе использования современных информационно-коммуникационных технологий, и работа по совершенствованию налогового администрирования продолжается.

Повышены предельных значений дохода от осуществления предпринимательской деятельности для отнесения хозяйственных субъектов к категории малый и средний бизнес [2], что позволит автоматически присваивать статус субъекта малого и среднего предпринимательства юридическим лицам и индивидуальным предпринимателям без прохождения административных процедур, связанных с предоставлением дополнительных документов, и совершения других действий для подтверждения соответствующего статуса[1].

Рассмотрим структуру поступивших налогов в бюджетную систему Российской Федерации (рис.1).

-

■ Федеральные налоги и сборы

■ Региональные налоги

■ Местные налоги

Рисунок 1. - Структура поступивших налогов, сборов, иных обязательных платежей в бюджетную систему РФ,% [7]

Анализ структуры поступивших налогов и сборов (рис. 1) позволяет сделать вывод о том, что роль малого бизнеса в пополнении бюджета незначительна. Малый бизнес, прежде всего, обеспечивает занятость населения[10;12], удельный вес занятых на малых предприятиях в 2014 году составил 23,6%[9].

Внесение изменений в специальные налоговые режимы планируются продолжить и в 2017 -2018 гг.

В плане действий Правительства России, направленных на обеспечение стабильного социально-экономического развития Российской Федерации в 2016 году предложено в рамках поддержки малого и среднего предпринимательства в сфере налогообложения следующие мероприятия ( срок реализации 2 квартал 2016 года)[3]:

-

1. Увеличение пороговых размеров дохода для применения специальных режимов налогообложения (до 120 млн. рублей).

-

2. Повышение предельного размера стоимости основных средств, используемого в целях применения упрощенной системы налогообложения

-

3. Введение налоговых вычетов в части понесенных расходов в связи с приобретением контрольно-кассовой техники нового образца индивидуальными предпринимателями, применяющими специальные налоговые режимы в виде единого налога на вмененный доход и патентную систему налогообложения, деятельность которых ранее не требовала применения контрольно-кассовой техники

-

4. Корректировка механизма установление значения коэффициента-дефлятора, используемого в рамках системы налогообложения в виде единого налога на вмененный доход.

-

5. Введение для граждан, осуществляющих приносящую доход деятельность и не зарегистрированных в качестве индивидуальных предпринимателей, возможности добровольного уведомления об осуществлении указанной деятельности с освобождением их на три года от уплаты налогов и обязательных платежей в государственные внебюджетные фонды, а также освобождение указанных граждан от ответственности за ведение незаконной предпринимательской деятельности.

Планируемые мероприятия позволят большему числу субъектов предпринимательской деятельности использовать специальные налоговые режимы, что даст им возможность снизить налоговую нагрузку.

Повышение числа организаций, использующих упрощенную систему налогообложения, будет способствовать росту малого и среднего бизнеса в Российской Федерации.

Важнейшие изменения коснуться ЕНВД. Согласно Федеральному закону от 29 июня 2012 г. N 97-ФЗ положения главы 26.3 части второй Налогового Кодекса не применяются с 1 января 2018 г, т.е. с 2018 года ЕНВД отменяются. В антикризисном плане Правительства на 2016 год отмечается обеспечение продления действия системы налогообложения в виде единого налога на вмененный доход юридических лиц до 31 декабря 2020г. с одновременным сокращением сферы его применения. Отметим, что Президент России 2 июня 2016 года подписал закон о продлении срока действия льготной системы налогообложения в виде единого налога на вмененный налог до 1 января 2021 года. ЕНВД наряду с упрощенной системой налогообложения является одним из самых востребованных специальных режимов налогообложения, используемых малым бизнесом для снижения налогового бремени (рис.2) .

-

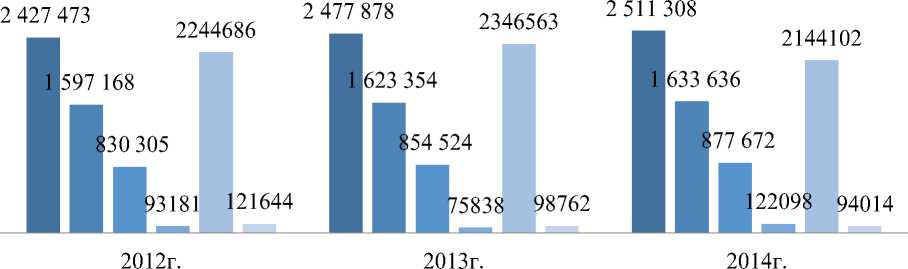

■ Количество налогоплательщиков, представивших налоговые декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (ед./чел.), всего:

-

■ по объекту налогообложения - доходы

-

■ по объекту налогообложения – доходы – расходы

-

■ Количество индивидуальных предпринимателей, применяющих патентную систему налогообложения (чел.)

-

■ Количество налогоплательщиков, представивших налоговые декларации по единому налогу на вмененный доход для отдельных видов деятельности (ед./чел.)

Рисунок 2 - Количество налогоплательщиков, подавших налоговую декларацию, в связи с применением специальных налоговых режимов за 2012 – 2014 гг. [7]

Данные мероприятия направлены на структурную перестройку модели экономического развития и будут использованы инструменты, обеспечивающие улучшение условий ведения бизнеса и регуляторной среды, поддержку малого и среднего предпринимательства, импортозамещения, экспорта несырьевой продукции [12].

По нашему мнению, в целях поддержки малого предпринимательства, необходимо дальнейшее развитие налоговой системы. Использование специальных налоговых режимов существенно снижает налоговую нагрузку на малый бизнес и дополнительно сокращаются затраты на ведение бухгалтерской и налоговой отчетности. Планируемое увеличение пороговых значений дохода, при котором налогоплательщик должен использовать основную систему налогообложения до уровня 120 млн. руб., будет стимулировать рост малого и среднего бизнеса, и способствовать гармонизации налогового законодательства и законодательства о развитии малого и среднего предпринимательства.

Существенные изменения коснуться и страховых взносов, с 1 января

2017 года вводится единый социальный страховой взнос (ЕССС).

Для малого бизнеса можно отметить в качестве положительного момента, сокращение затрат на взаимодействие с различными органами власти и внебюджетными органами, так как администрирование страховых взносов на обязательное пенсионное и социальное страхование будет возложено на ФНС. Можно предположить, что это повлечет за собой и сокращение форм отчетности.

Однако изменение администрирования страховых взносов до 01.01.17 сопровождается внесением изменений в более чем 50 нормативных актов, которое может затронуть и предоставляемые льготы для малого бизнеса. Значительный объем в налоговой нагрузке малого бизнеса сегодня приходится на страховые взносы, актуальным является вопрос о расширении перечня льгот в отношении страховых взносов. Отметим, что этот вопрос регулярно обсуждается бизнес сообществом, и расширение перечня льгот можно рассматривать как дополнительную меру поддержки малого бизнеса.

С целью выявления неналоговых платежей, обладающих, по сути, налоговой природой и недопущения роста их числа, следует провести инвентаризацию на федеральном, региональном и муниципальном уровне. Инвентаризацию позволит систематизировать все платежи и сборы, провести кодификацию существующих платежей, а также сократить или исключить избыточную либо неэффективную часть. Антикризисный план Правительства РФ на 2016 год предусматривает закрепление в законодательстве Российской Федерации принципов установления и взимания неналоговых платежей субъектов предпринимательской деятельности (срок выполнения установлен декабрь 2016 года). На среднесрочный период установить мораторий в отношении неналоговых платежей.

Постоянные изменения в налоговых режимах, в условиях нестабильности макроэкономической ситуации, негативно отражаются на предпринимательской и инвестиционной активности [4;5;11]. По нашему мнению, перспективы развития налогообложения малого бизнеса не должны приводить к повышению налоговой нагрузки этой категории субъектов хозяйствования.

Самое главное при планировании изменений в налоговом законодательстве, необходимо учитывать, что для ведения предпринимательской деятельности и возможности эффективного планирования, важным фактором является стабильность законодательства, в том числе в сфере налогообложения.

Список литературы Перспективы развития систем налогообложения малого бизнеса в Российской Федерации

- Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» статья 4

- Постановление Правительства РФ от 04.04.2016 № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства»

- План действий Правительства России, направленных на обеспечение стабильного социально-экономического развития Российской Федерации в 2016 году ://http://government.ru/media/files/X6NrRVuOjjj1ALG5ZoCbVm5G3IQ0lCkh.pdf

- Аверин А. В., Рязанов А. А. Совершенствование механизмов государственной поддержки субъектов малого и среднего предпринимательства московской агломерации//Известия Тульского государственного университета. Экономические и юридические науки. -2015. № 1-1. -С. 24-31.

- Верещагина Е.Ю., Полякова А.А. Подходы к классификации затрат учреждений высшего профессионального образования//Вестник ТвГУ. -2014. -№2. -С. 191-203.

- Виноградская Н.А., Каплин А.С. Практика использования механизма самооценки кредитоспособности предприятия.//Экономика в промышленности. 2011. № 4. С. 68-73

- Данные по формам статистической налоговой отчётности. ://https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

- Ларионова А.А., Буташ Ю.И. Налог на имущество организаций в 2015 году и упрощенная система налогообложения. В сборнике: Всероссийская студенческая конференция «ИНТЕКС 2015». Москва, 14-16 апреля 2015 г. С. 97-99

- Малое и среднее предпринимательство в России. 2015: Стат.сб./М 19 Росстат. M., 2015. -96 с.

- Полякова А. А. Виды затрат вузов на оказание образовательных услуг//Ценности и интересы современного общества: сб. науч. трудов по рез. международ. науч.-практ. конф. -Москва. -2014. -С. 322-325.

- Полякова А. А. К вопросу о зависимости финансовой устойчивости вуза от его формы собственности//Экономика и предпринимательство. -Москва. -2016. -№3-2 (68-2). -С. 650-653.

- Полякова А. А. Проблемы импортозамещения в современной России//Актуальные проблемы финансово-кредитной сферы и финансового менеджмента: каф. сб. ст. -Москва. -2015. -С. 52-57

- Федотова Г.А., Андреева О.В., Воронкова О.Н., Гульпенко К.В., Логинова В.А., Майорова А.Н. Состояние и перспективы развития экономики (мировой, национальной, региональной). Монография. В двух книгах/Одесса, 2015. Том Книга 1

- Rudenko, L.G., Zaytseva, N.A., Larionova, A.A. Chudnovskiy, A.D. & Vinogradova, M.V. Socio -Economic Role of Service -Sector Small Business in Sustainable Development of the Russian Economy.//European Research Studies. 2015. Volume XVIII, Special Issue, 219 -234