Перспективы развития системы кредитования субъектов малого и среднего бизнеса в Российской Федерации

Автор: Морозова М.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (69), 2020 года.

Бесплатный доступ

Малый и средний бизнес играют важную роль в экономике развитых стран. Малые и средние предприятия способствуют экономическому росту, формируют конкурентную среду на рынке, создают рабочие места для населения, не требуют больших первоначальных вложений. В Российской экономике доля малого и среднего предпринимательства составляет от 20 до 25%, в странах с развитой экономикой она составляет от 40%. Автором рассмотрена перспектива развития системы кредитования субъектов малого и среднего бизнеса в Российской Федерации.

Кредитование, кредитная политика, малый и средний бизнес, принципы кредитоания

Короткий адрес: https://sciup.org/140247760

IDR: 140247760 | УДК: 336.7

Prospects for the development of the credit system for small and medium-sized businesses in the Russian Federation

Small and medium-sized businesses play an important role in the economy of developed countries. Small and medium-sized enterprises contribute to economic growth, create a competitive environment in the market, create jobs for the population, and do not require large initial investments. In the Russian economy, the share of small and medium-sized businesses is from 20 to 25%, in countries with developed economies it is from 40%. The author considers the prospect of developing the system of lending to small and medium-sized businesses in the Russian Federation.

Текст научной статьи Перспективы развития системы кредитования субъектов малого и среднего бизнеса в Российской Федерации

Кредитование малого и среднего бизнеса ведет к расширению клиентской базы, диверсификации деятельности банка, увеличению прибыли. Однако, система кредитования малого и среднего предпринимательства несовершенна, так как присутствует неуверенность в платежеспособности предприятия при выдаче кредита. Поэтому предприниматели встречаются с рядом проблем, такие как низкая доступность банковских кредитных ресурсов из-за высоких процентных ставок и высоким уровнем риска. В мировой практике кредитование малого и среднего бизнеса является одним из самых прибыльных операций в банковской сфере, а в России ситуация противоположна. Следовательно, необходимо разработать комплекс мер по улучшению кредитования в данном секторе.

Кредитование малого и среднего бизнеса - это передача капитала банковских организаций для временного его использования малому бизнесу с начислением процентов за пользование. [1]

Все кредитные организации, которые занимаются кредитованием малого и среднего бизнеса можно разделить на две группы: крупные федеральные банки, а также небольшие региональные банки. Крупные федеральные банки имеют несомненные преимущества, так как располагают более дешевыми ресурсами, поэтому способны предложить более выгодные условия для кредитования. Однако, небольшие банки сохраняют за собой одну треть всей клиентской базы, так как местные банки лучше знают особенности ведения малого бизнеса в конкретном регионе, в отличие от федеральных, которые основываются на общих финансовых моделях по всей стране. [2]

Ситуация по состоянию кредитования малого и среднего бизнеса в Российской Федерации неоднозначна.

В Российской Федерации коммерческие банки стали все чаще обращать внимание на кредитование малого и среднего бизнеса, так как в розничном сегменте становится мало места, а корпоративные клиенты предпочитают уходить на долговой рынок. Однако, процесс кредитования малого и среднего бизнеса на данный момент не стал массовым явлением, так как к сотрудничеству с малыми предприятиями готовы только более треть банков России, при этом программы по кредитованию предлагают только 13% банков. Все кредитные организации, которые занимаются кредитованием малого и среднего бизнеса, можно разделить на две группы: крупные федеральные банки, а также небольшие региональные банки.

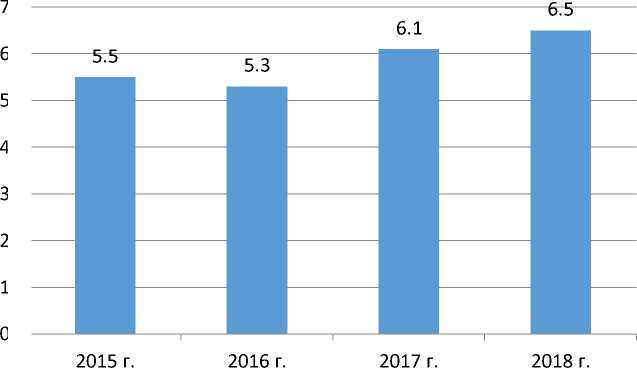

По данным рейтингового агентства «РосБизнесКонсалтинг» объем, выданных кредитов малому и среднему бизнесу в России в 2018 году, вырос на 15% по причине снижения ставок и действия госпрограмм, что можно увидеть на рисунке 1.

Кредиты, выданные малому и среднему бизнесу

Рисунок 1 - Кредиты, выданные малому и среднему бизнесу в 20152018 годах, в триллионах рублей*

-

* Источник: РБК [Электронный ресурс] - URL: https://www.rbc.ru/ (дата обращения: 02.12.2019)

Со времен кризиса 2015 года кредитование малого и среднего предпринимательства продолжало снижаться вплоть до 2017 года. В 2018 году российские банки смогли выдать кредиты на сумму 6,5 трлн. руб., что на 18% больше, чем в 2015 году. Данный сектор показывает рост впервые с 2016 года, так как объем выдачи кредитов малому и среднему бизнесу -самый крупный за три года. Главной причиной восходящего тренда на рынке кредитования малого и среднего бизнеса является понижение процентных ставок по кредитам.

Более того, в 2017 году появился доступ к государственной программе по кредитованию малого и среднего бизнеса, поэтому кредит получили многие индивидуальные предприниматели. Также Правительство Российской Федерации утвердило новую программу, согласно которой предприниматели, работающие в приоритетных отраслях, могут субсидировать из федерального бюджета под 6,5% годовых. К приоритетным отраслям относятся сельское хозяйство, обрабатывающие производства, строительство, транспорт, связь, туризм, здравоохранение и утилизация отходов. [3]

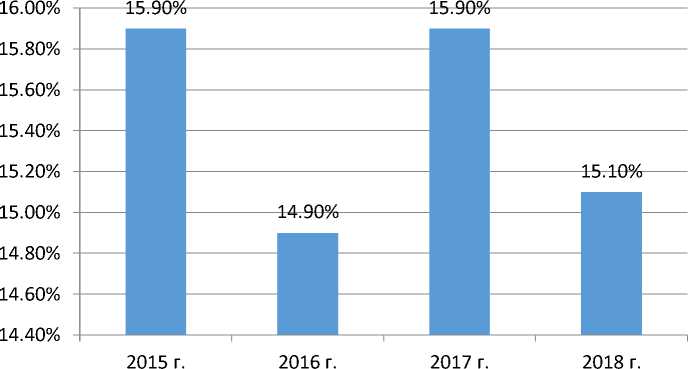

Доля кредитов малого и среднего бизнеса в общем объеме кредитования юридических лиц (в процентах) снизилась до уровня 2009 года при двукратном росте объёма кредитования малого и среднего бизнеса представлена на рисунке 2.

Доля кредитов малого и среднего бизнеса в общем объеме кредитования юридических лиц

Рисунок 2 - Доля кредитов малого и среднего бизнеса в общем объеме кредитования юридических лиц, в процентах*

-

* Источник: РБК [Электронный ресурс] - URL: https://www.rbc.ru/ (дата обращения: 02.12.2019)

Облегчение доступа малого и среднего бизнеса к кредитным ресурсам банковской системы в последнее десятилетие стало одним из ключевых направлений государственной поддержки малого бизнеса. Однако все предпринимаемые государством меры пока не привели к долговременному улучшению ситуации. Хотя абсолютные объёмы кредитования малого и среднего бизнеса за последние четыре года увеличилась (с 5,5 трлн. руб. до 6,5 трлн. руб.), его удельный вес в общем объёме выданных юридическим лицам кредитов после заметного всплеска в предкризисный период (максимальная доля кредитования малого и среднего бизнеса наблюдалась в 2012 г - 22,9%) практически вернулся к исходной точке, составив по данным на 01.01.2019 года 15,1%. [4]

Главным лидером в 2018 году стал Сбербанк, также в пятерку крупнейших кредиторов вошли ВТБ, Россельхозбанк, Московский индустриальный банк, и банк «Санкт-Петербург». В ситуации с небольшими банками, им сложнее конкурировать на рынке кредитования малого и среднего предпринимательства, за год объем выдачи кредитов сократился приблизительно на 9%. Основные причины лидерства крупных банков - это их активное участие в программах господдержки, а также выгодные предложения заемщикам из малого и среднего бизнеса льготных условий рефинансирования. [7]

Далее рассмотрим общие проблемы кредитования субъектов малого и среднего бизнеса наиболее часто встречающиеся:

-

1) Асимметрия информации: владелец малого и среднего бизнеса, как правило, имеет более точную информацию о деятельности своей фирмы, чем внешний кредитор (банк, финансовая компания), из-за сложности отражения всех отношений, деятельности и средств в официальной финансовой отчетности. Для многих малого и среднего бизнеса отсутствует транспарентная, проверенная финансовая отчетность.

-

2) Более высокие трансакционные издержки при банковском кредитовании по сравнению с крупным бизнесом в связи с необходимостью проведения таких же или более строгих проверок, оценки, мониторинга и обеспечения выполнения займов с более низкой стоимостью.

-

3) Недоступность традиционных форм кредитования (прежде всего, банковский кредит) для ряда предприятий малого и среднего бизнеса, особенно начинающих и инновационных компаний.

-

4) Высокие процентные ставки по кредиту, излишние / завышенные требования к залоговому обеспечению субъектов малого и среднего бизнеса.

-

5) Формальный характер инициатив и мер государственной политики, как правило, ограниченный размер и излишние требования (критерии), предъявляемые к малому и среднему бизнесу при доступе к финансированию в рамках государственных программ поддержки сектора.

-

6) Высокие требования к кредитным рейтингам малого и среднего бизнеса, необходимым для получения кредита.

-

7) Неразвитость микрофинансирования, современных инструментов альтернативного финансирования (например, краудфандинг), отсутствие доступной среды для выхода на фондовый рынок.

Рассмотрим некоторые из перечисленных проблем подробнее. Асимметрия информации отражает тот факт, что владелец малого и среднего бизнеса, как правило, имеет более точную информацию о деятельности фирмы, чем внешний кредитор (банк, финансовая компания), из-за сложности отражения всех отношений, деятельности и средств в официальных отчетных документах, таких как финансовая отчетность. [3]

Проблемы малого и среднего бизнеса возникают из-за риска того, что после получения финансирования предприниматель - владелец малого и среднего бизнеса не может использовать средства так, как они были предназначены, что потенциально увеличивает риск невозврата.

Финансирование малого и среднего бизнеса в большей степени подвержено этому риску из-за большей непрозрачности малых и средних предприятий. Размер фирмы может повлиять на качество и объем имеющейся информации о проектах и залоге организации, а также на ее отношения с рынками и банками. В отличие от крупных фирм, МСП зачастую не заключают крупных контрактов, информация о которых является общедоступной и по которым финансовые институты могут судить о надежности фирмы (например, контракты с поставщиками и клиентами). Кроме того, МСП обычно не эмитируют ценные бумаги на финансовых рынках. Среди компаний, торгуемых на бирже, аналитики с меньшей вероятностью отслеживают более мелкие и новые фирмы. [5]

Можно выделить основные направления модернизации системы кредитования малого и среднего бизнеса в России:

-

- расширение государственных программ по стимулированию кредитных и микрофинансовых организаций в части кредитования малого и среднего бизнеса;

-

- комбинирование субсидирования и льготного кредитования сегмента;

-

- развитие реестров движимого имущества и нематериальных активов для возможности использования их в качестве залога;

-

- внедрение краудфандинговых платформ и платформ прямого инвестирования.

Согласно трендовому прогнозированию, объем выдачи кредитов малому и среднему бизнесу в будущих периодах (с III квартала 2018 года по IV квартал 2019 года) имеет нисходящую тенденцию в сравнении с периодом с 2017 года по 2018 год. Это, прежде всего, свидетельствует о целесообразности поиска новых инструментов кредитования путем обращения к зарубежному опыту. Однако, стоит отметить, что полное заимствование существующих за рубежом принципов формирования системы кредитования не принесет положительного эффекта. Необходимо учитывать ограничивающие факторы, а также применимость тех или иных инструментов в России, опираясь на страновые различия.

Таким образом, система кредитования малого и среднего бизнеса в России находится на пути модернизации, поэтому внедрение новых инструментов кредитования позволит увеличить доступность кредитных ресурсов для субъектов малого и среднего бизнеса и увеличить объем выдачи кредитов, что благотворно отразится на их развитии.

Список литературы Перспективы развития системы кредитования субъектов малого и среднего бизнеса в Российской Федерации

- Банковское дело: учебник / О.И. Лаврушин, Н.И. Валенцева [и др.]; под ред. О.И. Лаврушина. - 12-е изд., стер. - М.: КНОРУС, 2016. - 800 с.- ISBN: 978-5-7389-2206-0

- Банковское дело: учеб. / под ред. Е. Ф. Жукова, Н. Д. Эриашвили. - М.: ЮНИТИ, 2016. - 591 с. - ISBN: 978-5-8021-1637-1

- Ваганова, А.В. Анализ современного состояния банковского кредитования населения в России // Молодой ученый. - 2018. - №20. - С. 275-277.

- Воронина, Е.Р. Современный рынок банковского кредитования населения в РФ -2019. -№ 17. - 256-257 с.

- Климова Н.В. Шаповалова Г.И. Улучшение условий кредитования малого бизнеса в России// Научный журнал КубГАУ, №114(10), 2018 года URL: http://ej.kubagro.ru/2018/10/pdf/80.pdf (дата обращения: 25.11.2019)

- РБК [Электронный ресурс] - URL: https://www.rbc.ru/ finances/04/04/2018/5ac3 65be9a794702896c9f29 (дата обращения: 02.12.2019)

- Официальный сайт Сбербанка России [Электронный ресурс] - URL: http://www.sberbank.ru/ru/s_m_business (дата обращения: 09.12.2019)