Перспективы развития страхования имущества

Автор: Шанусь А.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 2 (32), 2018 года.

Бесплатный доступ

Статья посвящена прогнозированию развития отечественного рынка имущественного страхования на основании анализа предшествующего периода.

Страхование имущества, стагнация, динамика, рост

Короткий адрес: https://sciup.org/140272837

IDR: 140272837

Prospects of development of property insurance

The article is devoted to forecasting the development of the domestic property insurance market on the basis of the analysis of the previous period.

Текст научной статьи Перспективы развития страхования имущества

По данным Банка России, объем страхового рынка по итогам 2016 года составил 1 181 млрд. рублей, уровень прироста взносов составил 15,3%.

Однако без учета сегмента страхования жизни темпы прироста взносов за 2016 год составили всего 7,9% по сравнению с 2015 годом, в сравнении 0,7% с 2013 годом. Автострахование, на протяжении некоторого количества лет выступавшее прогрессивным фактором отраслевого роста, впоследствии не оправдало свои функции, уступив лидерство по динамике прироста премий страховщикам жизни – за 9 месяцев их сборы увеличились на 67%. Сборы по ОСАГО за этот период выросли на 12%, при этом выплаты увеличились на 35%. Доходность от инвестиционной деятельности также в целом удовлетворила страховщиков.

Отечественный страховой рынок в 2017 году показал прирост премий на 10% что едва превысило уровень инфляции. При этом структура рынка продолжает быстро изменяться – автомобильное страхование занимает все меньшую долю, личные виды (в основном за счет страхования жизни) увеличат свой вклад в общие объемы. Убыточность в автокаско после двухгодовалого периода стабилизируется, что касается корпоративного сегмента, то он приобретет негативные оттенки убыточности. Высока вероятность, что совокупный финансовый результат страховщиков окажется ниже, чем в 2016 году. Множество факторов, влияющих на динамику рынка и финансового результата остаются неопределенными – от курса валют до макроэкономических параметров.

Динамика рынка страхования имущества находится в умереннопозитивных тенденциях: стагнация в сегменте страхования имущества юридических лиц компенсируется темпами прироста взносов по страхованию имущества граждан, которые немного опережают инфляцию, а также частично восстанавливается объем страхования автокаско.

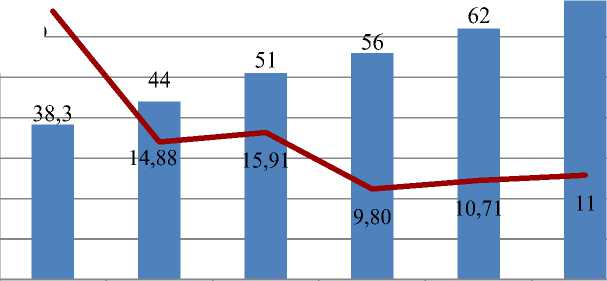

Прогноз динамики рынка страхования имущества юридических лиц представлен на рисунке 1.

После существенного сокращения в 2015 году премий по страхованию имущества юридических лиц (минус 10,71%) в 2016 году наблюдается значительный прирост в размере 7%. Данный рост связан в основном с некоторой стабилизацией денежно-кредитной сферы, в частности, со снижением процентных ставок и повышением доступности кредитов для предприятий реального сектора. Однако рост премий ограничен низким уровнем инвестиций в основной капитал и невысокие темпы прироста ВВП.

Рисунок 1 – Прогноз динамики рынка страхования имущества юридических лиц

По мере перехода экономики от спада к стагнации в 2017–2019 инвестиционные вложения будут постепенно увеличиваться, по крайней мере, в номинальном выражении. Данное увеличение станет фактором медленного восстановления сегмента страхования имущества юридических лиц, но в среднесрочной перспективе сегмент останется в фазе стагнации.

Прогноз динамики рынка страхования имущества физических лиц представлен на рисунке 2.

®

ri

% 15

^™ взносы годовые темпы прироста взносов

Рисунок 2 – Прогноз динамики рынка страхования имущества физических лиц

За рассматриваемый период по страхованию имущества граждан наблюдается тенденция роста, так с 2014 по 2016 год данный вид страхования вырос на 33,16%. В 2014 наблюдался наибольший прирост страховых взносов в сравнении с предыдущим периодом в размере 29%. Несмотря на сократившийся темп роста взносов в 2015 и 2016 году, страхование имущества граждан продолжает расти высокими темпами и остается одним из наиболее быстрорастущих видов страхования на страховом рынке. В прогнозируемом периоде с 2017 по 2019 год ожидается, что данный вид страхования сохранит положительную динамику, ожидаемый прирост страховых взносов в данный период составит в размере 8 – 11%.

Перспективы данного сегмента страхового рынка зависят от нескольких факторов:

-

- продвижение коробочных продуктов и популяризация страхования жилья среди населения;

-

- внедрение технологий дистанционного осмотра, которое позволит решить технологическую проблему удалённого осмотра страхуемого имущества, что одновременно позволит в полной мере использовать

преимущества удалённых продаж и откроет для страховых компаний рынки, ранее недоступные из-за географической удалённости;

-

- упрощение процедур урегулирования убытков за счѐт сокращения перечня необходимых документов;

-

- развитие совместных страховых программ страховых компаний с производителями / продавцами строительных материалов, мебели.

Список литературы Перспективы развития страхования имущества

- Закон РФ от 27.11.1992 № 4015-1 (ред. от 03.07.2016) "Об организации страхового дела в Российской Федерации" (с изменениями и дополнениями от 01.01.2017) / [Электронный ресурс] / Режим доступа: http://www.consultant.ru