Перспективы развития учета затрат в молочном скотоводстве Орловской области

Автор: Новикова Е.В., Ветрова Л.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-4 (19), 2015 года.

Бесплатный доступ

В статье рассмотрено экономическое состояние отрасли молочного скотоводства Орловской области, даны рекомендации по совершенствованию учета производственных затрат.

Молочное скотоводство, животноводство, учет затрат, производственные затраты, директ-костинг, точка безубыточности

Короткий адрес: https://sciup.org/140115708

IDR: 140115708

Текст научной статьи Перспективы развития учета затрат в молочном скотоводстве Орловской области

Для Орловской области отрасль молочного скотоводства является одной из приоритетных отраслей развития сельского хозяйства, поскольку она служит источником незаменимой, богатой витаминами и минералами продукции, входящей в рацион населения всех возрастов.

Исходя из этого, особое значение приобретает решение проблемы организации надлежащего учета производственных затрат. Выбор современной методики, позволяющей оперативно калькулировать и анализировать информацию о затратах на производство продукции, позволит сократить потребление ресурсов, предотвратить их перерасход, снизить себестоимость животноводческой продукции, и, соответственно, увеличить размер прибыли животноводческих организаций, что благоприятно скажется на финансово-экономическом состоянии отрасли молочного скотоводства региона, позволит расширить рынки сбыта, выйти на рынок федерального уровня.

Орловщина является инвестиционно привлекательным регионом. На его территории расположен ряд крупных животноводческих организаций: ОАО «ПЗ им. А.С. Георгиевского», ФГУП «Стрелецкое», ОПХ «Красная Звезда», ООО «Юпитер», ЗАО «Славянское», племзавод «Сергиевский», ОАО «Агрофирма «Мценская», КХ им. 50 лет октября и т.д.

Однако отрасль молочного животноводства подвержена негативному влиянию ряда факторов. Основными причинами недостаточного темпа развития отрасли является сложная экономическая ситуация как в России, так и в регионе, удорожание техники, электроэнергии, комбикормов, что существенно увеличивает затраты предприятий на производство и реализацию продукции. [3]

С 2010 по 2014 г. в регионе четко прослеживается тенденция сокращения поголовья КРС (на 23,4 тыс. голов, или -16,76%), и дойного стада коров (на 11,6 тыс. голов, или -22,01%). Отмечено сокращение объемов надоев молока коровьего с 2010 по 2014 г на 44,6 тыс. т (-18,88%).

В 2014 г. был реализован наименьший объем молока за прошедшую пятилетку, при этом среднегодовые цены на молоко коровье сырое, напротив, выросли. За год, с 2013 по 2014 г., объемы реализации снизились на 11,5 тыс. т (-9,62%), при этом цены возросли на 4 893 руб./т (+31,96%).

Таблица 1 – Поголовье скота, объемы производства и реализации молока на конец года в хозяйствах всех категорий Орловской области

|

Показатели |

2010 г . |

2011 г . |

2012 г . |

2013 г . |

2014 г . |

|

Поголовье КРС, тыс. голов |

139,6 |

134,9 |

133,6 |

125,9 |

116,2 |

|

Поголовье коров, тыс. голов |

52,7 |

53,7 |

52,8 |

46,6 |

41,1 |

|

Произведено коровьего молока, тыс. т |

236,2 |

228,0 |

229,3 |

214,7 |

191,6 |

|

Реализовано молока коровьего сырого, тыс. т |

122,3 |

125,2 |

130,4 |

119,6 |

108,1 |

|

Среднегодовые цены сельхозпроизводителей |

12 02 |

14 10 |

12 97 |

15 30 |

20 20 |

|

на молоко коровье сырое, руб./т |

0 |

6 |

4 |

8 |

1 |

Объемы производства основных видов молочной продукции в большинстве своем сокращаются. Ни один из показателей объемов производства в 2014 г. не превышает соответствующий показатель за последнюю пятилетку. При этом, средние потребительские цены на молочную продукцию, напротив, с каждым годом существенно растут.

Таблица 2 – Производство основных видов молочной продукции в

Орловской области

|

Показатели |

2010 г . |

2011 г . |

2012 г . |

2013 г . |

2014 г . |

|

Цельномолочная продукция (в пересчете на молоко), тыс. т |

122,9 |

97,8 |

67,2 |

66,0 |

76,7 |

|

Творог, тыс. т |

1,7 |

1,2 |

1,5 |

1,3 |

1,6 |

|

Масло сливочное и пасты масляные, т |

1 129 |

576 |

543 |

600 |

820 |

|

Сыры и продукты сырные, т |

1 041 |

1 064 |

1 468 |

959 |

797 |

|

Йогурт и прочие виды молока или сливок, ферментированных или сквашенных, тыс. т |

12,9 |

12,0 |

8,9 |

6,3 |

8,7 |

Рассмотренные показатели отражают недостаточно эффективное развитие отрасли молочного животноводства региона. В таком случае решающую позицию занимает государственная политика в сфере АПК, поскольку механизм рыночного регулирования не способен в полной мере решить назревшие проблемы без активного участия государства. Повышение потенциала отрасли является одним из приоритетных направлений государственной аграрной политики (рис. 1).

Федеральный

«Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг.», Подпрограмма №8

Цель Подпрограммы – увеличение объемов производства молока

Ожидаемые результаты реализации Подпрограммы :

-

• рост производства молока до 38,2 млн. тонн к 2020 г.;

-

• рост товарности молока с 90% до 92,5%;

-

• строительство, модернизация, ввод в эксплуатацию животноводческих комплексов молочного направления на 560 тыс. скотомест.

Региональный

Государственная программа Орловской области «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия в Орловской области на 2013– 2020 гг.», Мероприятие 2.2. Развитие молочного скотоводства

Цель Мероприятия – повышение производства продукции и инвестиционной привлекательности молочного скотоводства, выравнивание сезонности производства молока, рост поголовья крупного рогатого скота, в том числе коров, создание условий для воспроизводства в скотоводстве, стимулирование повышения товарности молока во всех формах хозяйствования

Ожидаемые результаты реализации Мероприятия :

-

• рост объема производства молока до 281 тыс. тонн;

-

• рост объема производства сыров и сырных продуктов до 1,4 тыс. тонн;

-

• рост объема производства масла сливочного до 0,8 тыс. тонн;

-

• постройка или реконструкция 54 семейных животноводческих ферм.

Долгосрочная областная целевая программа «Развитие молочного скотоводства и увеличение производства молока в Орловской области на 2012–2016 гг.».

Цель Программы — создание экономических условий для устойчивого развития отрасли молочного скотоводства

Ожидаемые результаты реализации Программы :

-

• рост объема производства молока до 255,3 тыс. тонн;

-

• доведение удельного веса молока, реализованного высшим сортом, до 60%;

-

• доведение поголовья коров во всех категориях хозяйств до 56,9 тыс. голов, в сельскохозяйственных организациях и КФХ – до 40,1 тыс. голов;

-

• закупка 7,7 тыс. голов телок и нетелей для комплектования товарных стад;

-

• доведение объема производства кормов до 50 ц корм.ед./ 1 усл. гол.;

-

• доведение удельного веса кормов 1 класса до 50%.

Ведомственная госпрограмма «Развитие технологической базы производства, переработки и сбыта продукции молочного подкомплекса на 2014-2016 гг.»

Цель — создание и модернизация производственных мощностей для производства и переработки молока сельскохозяйственными товаропроизводителями

Ожидаемые результаты реализации Программы :

-

• увеличение на 10% выручки от реализации молока и продуктов его переработки;

-

• создание не менее 4 660 новых высокотехнологичных скотомест в молочном скотоводстве;

-

• увеличение объема производства кормов к 2017 г. до 57 ц корм. ед./1 усл. гол.;

-

• проведение не менее 7 мероприятий по переводу отрасли молочного скотоводства на прогрессивные технологии;

-

• проведение не менее 5 мероприятий, направленных на продвижение на рынок продукции

-

Рисунок 1 – Государственные программы развития отрасли молочного скотоводства

Поскольку вся информация отрасли молочного скотоводства, в том числе сведения о производственных затратах, формируется в системе бухгалтерского учета, особенно важное значение приобретает вопрос выбора актуальной и современной системы учета затрат.

В качестве тенденции совершенствования учета затрат на производство продукции молочного скотоводства мы предлагаем внедрение одной из наиболее эффективных систем учета затрат под названием «директ-костинг». Ее особенность заключается в разделении затрат на постоянные и переменные в зависимости от изменения объема производства, в результате чего калькулируется неполная себестоимость продукции: в себестоимость включаются только переменные затраты, а постоянные списываются на уменьшение выручки от продаж в том отчетном периоде, в котором они возникли. [2]

Это позволяет упростить нормирование, планирование, учет и контроль затрат за счет сократившихся статей прямых затрат. Себестоимость становится более обозримой, а статьи затрат подконтрольны. В связи с этим предложен иной порядок учета затрат.

Производ

70 «Расчеты с

20 «Основное

прямые

23 «Вспомогательные

Реализац

43 «Готовая

22.1

«Переменные ПЗ

22.2

«Постоянные ПЗ

«Расчеты по социальному страхованию и

«Амортизация ОС»

26 «Общехозяйственные

Рисунок 2 – Порядок учёта и распределения затрат по методу «директ- костинг»

Для обеспечения руководства необходимой информацией в целях принятия управленческих решений необходимо для учета переменных и постоянных затрат установить следующие счета управленческого учета: 22.1. «Переменные производственные затраты животноводства», 22.2 «Постоянные производственные затраты животноводства».

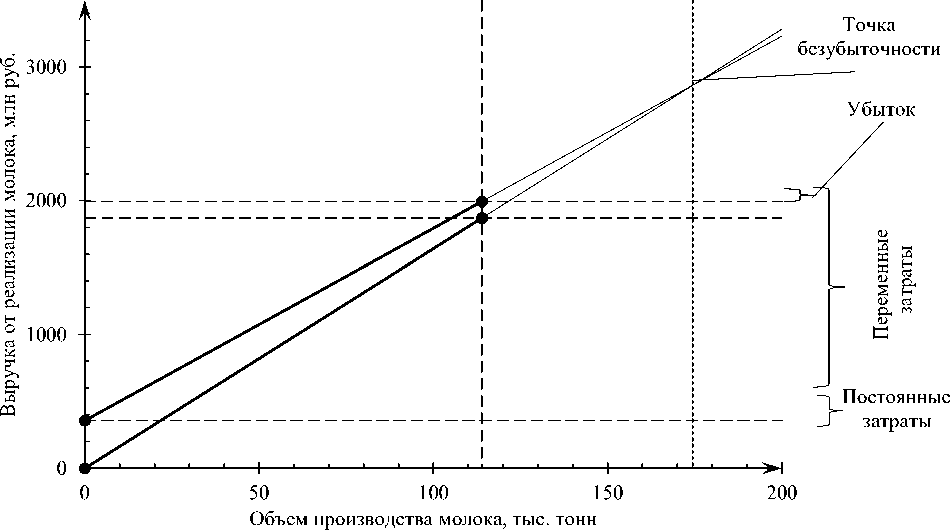

Характерной чертой «директ-костинга» является возможность изучения взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью, определение маржинального дохода (табл. 3).

Таблица 3 – Расчет критического объема продаж молока коровьего сырого в Орловской области

|

№ п/п |

Наименование показателей |

Сумма, тыс. руб. |

|

1 |

Выручка от реализации молока |

1 870 251 |

|

2 |

Переменные затраты, всего |

1 636 986 |

|

3 |

Постоянные затраты |

357 103 |

|

4 |

Маржинальный доход (стр.1 - стр.2) |

233 265 |

|

5 |

Прибыль (убыток) (стр.4 - стр.3) |

-123 838 |

|

6 |

Объем производства молока, ц |

1 138 966 |

|

7 |

Критический объем продаж (стр.3 : (стр.4 : стр.6)) |

1 743 631 |

|

8 |

Ценовой операционный рычаг (стр.1 : стр.5) |

-15,10 |

|

9 |

Натуральный операционный рычаг ((стр.1 – стр.2) : стр.5) |

-1,88 |

Минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, равен 1 743 631 ц молока. При реализации каждой последующей единицы продукции будет получена прибыль. Реализация молока в Орловской области ниже минимально необходимого объема в 1,5 раза, необходимо нарастить объем производства на 604 665 ц.

Рисунок 3 – График расчёта критического объёма продаж молока (нахождение точки безубыточности) по Орловской области

С маржинальным доходом тесно связано понятие «операционный рычаг» (операционный леверидж), отражающий темпы изменения прибыли от продаж при изменении суммы выручки и объема продаж. При росте (снижении) цены на 1% прибыль снизится (увеличится) на 15,10%; при росте (снижении) объемов производства на 1% прибыль снизится (увеличится) на 1,88%. Для получения дополнительной прибыли экономически выгодным решением является снижение цен.

В условиях современной экономики выбор наиболее эффективной и наименее трудоемкой системы учета затрат играет одну их решающих ролей в успешной деятельности предприятия. Именно поэтому зарубежные компании, имеющие многолетний опыт ведения бизнеса, в большинстве своем используют методику учета производственных затрат по системе «директ-костинг».

Список литературы Перспективы развития учета затрат в молочном скотоводстве Орловской области

- Ветрова Л.Н. Служба управленческого учета в агрофирмах. необходимость создания/Ветрова Л.Н.//Экономика сельско-хозяйственных и перерабатывающих предприятий. -2003. -№ 5. -С. 65.

- Герасимова Л.Н. Организация управленческого учета по системе «директ-костинг»/Л.Н. Герасимова, С.В. Каце//Актуальные вопросы экономических наук. -2013. -№ 34. -С. 162-166.

- Зверева Г. П. Государственная поддержка молочного скотоводства в Орловской области/Г. П. Зверева, И. И. Захарова//Проблемы современ-ной экономики: материалы IV междунар. науч. конф. (г. Челябинск, февраль 2015 г.). -Челябинск: Два комсомольца, 2015. -С. 31-33.

- Проняева Л.И. Стимулирование труда работников структурных подразделений в молочном скотоводстве/Л.И. Проняева, Л.Н. Ветрова//Вестник АПК Ставрополья. -2015. -№ 1 (17). -С. 341-347.