Перспективы сохранения и развития накопительного компонента в пенсионной системе России

Автор: Довгая О.В.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Экономика и общество

Статья в выпуске: 3, 2015 года.

Бесплатный доступ

В статье рассматривается проблема финансируемого компонента российской пенсионной системы. Сформулированные условия для его дальнейшего развития. Исследовали динамику сбережений урожая, и она улучшается в современных условиях.

Короткий адрес: https://sciup.org/14319918

IDR: 14319918

Текст научной статьи Перспективы сохранения и развития накопительного компонента в пенсионной системе России

Необходимость реформирования системы пенсионного обеспечения России была вызвана множеством факторов, главным из которых выступала неблагоприятная демографическая тенденция – снижение коэффициента поддержки (отношения численности трудоспособного населения к численности пенсионеров). Очевидно, что распределительная модель пенсионной системы, основанная на солидарности поколений, не могла бы обеспечить в будущем не только повышение коэффициента замещения пенсией среднего заработка, но и сохранение его на прежнем уровне. Поэтому Концепцией пенсионной реформы был предусмотрен поэтапный переход от распределительной модели пенсионной системы к комбинированной. В данной модели трудовая пенсия должна была складываться из страховой части, основанной на распределительно-страховых принципах, и накопительной части, формируемой из специальных взносов и дохода от их инвестирования в течение всего периода трудовой деятельности застрахованного лица. Во многом cпециалисты Пенсионного фонда РФ (далее – ПР РФ) и чиновники Минсоцразвития РФ, которые были авторами внедрения накопительного компонента в российскую пенсионную систему, руководствовались положительным зарубежным опытом функционирования накопительных и комбинированных пенсионных систем.

Главным аргументом в пользу этого решения был довольно высокий коэффициент замещения утраченного заработка в странах, отдавших предпочтение данным моделям – более 60 %. По данным анализа, проведённого Д.Н. Ермаковым, в 14 странах из 34 государств – членов ОЭСР в составе пенсионной системы накопительный компонент является обязательным или квазиобязательным. Однако в большинстве из них страховые взносы на обязательное пенсионное страхование вносит не только работодатель, но застрахованное лицо. Примечательно, что, например, в Италии, Новой Зеландии и Великобритании участие в накопительном пенсионном страховании является для работников добровольным: то есть они сами могут решать, формировать пенсионные накоп- ления или нет [1]. В рамках смешанной модели, введенной в 2001 г. в России, граждане также получили право инвестировать пенсионные накопления, которые в будущем станут источником выплаты им накопительной пенсии. А с 2013 г. у граждан России появилось право отказаться от формирования пенсионных накоплений за счёт перераспределения тарифа в пользу формирования страховой пенсии с 10 % до 16 %, подав до конца 2015 г. в ПФ РФ соответствующее заявление. В условиях трудной финансовой ситуации, сложившейся в результате экономических санкций и падения мировых цен на энергоносители, Министерство финансов РФ рассматривает различные варианты сокращения расходов федерального бюджета, одним из которых является уменьшение межбюджетного трансферта бюджету ПР РФ на обеспечение сбалансированности.

Уже в 2013 г. под предлогом проведения надзорных мероприятий за деятельностью негосударственных пенсионных фондов (далее – НПФ), работающих с обязательными пенсионными накоплениями, был введён мораторий на перечисление накопительной составляющей пенсионных взносов за декабрь 2013 г. и весь 2014 г. не только в негосударственные пенсионные фонды, но и в частные управляющие компании.

Это позволило направить данные средства на текущие выплаты трудовых пенсий ПФ РФ в 2104 г. в размере более 88 млрд рублей. Действие данного моратория было предложено продлить и на 2015 г., что позволило бы «сэкономить» федеральному бюджету более 270 млрд руб., по оценке Минфина. Однако поскольку в расходной части утверждённого бюджета ПФ РФ на 2015 г. предусмотрено перечисление средств в НПФ на сумму более 500 млрд руб. (это взносы, поступившие на накопительную часть за период 2013 – 2015 гг.), то можно сделать вывод о том, что от данной идеи отказались.

В течение 2014 г. Минфином РФ и Минтрудом РФ неоднократно поднимался вопрос о нецелесообразности сохранения обязательного накопительного компонента в пенсионной системе [6].

Однако в пользу его сохранения высказываются представители Центрального банка России и профессиональных ассоциаций участников фондового рынка. За период существования накопительного компонента в пенсионной системе России в нем уже аккумулировано более 3 трлн рублей. В том числе более 1 трлн руб. находятся по заявлению граждан в НПФ, более 1,9 трлн руб. – в управлении Государственной управляющей компании ВЭБ (ГУК) и только около 40 млрд руб. – в управлении частных управляющих компаний (ЧУК) [2]. В свою очередь, управляющие компании и НПФ при инвестировании пенсионных накоплений прибегают к услугам брокеров фондового рынка и к банковским депозитам, что расширяет круг лиц, заинтересованных в кругообороте пенсионных накоплений. Таким образом, можно сделать вывод, что проблема формирования и инвестирования пенсионных накоплений затрагивает интересы разных агентов, таких как застрахованные лица, ПФ РФ, НПФ, ЧУК и ГУК, кредитные организации и др. Застрахованное лицо заинтересовано в первую очередь в росте своего благосостояния и сохранения достойного уровня жизни после выхода на пенсию. Защиту от инфляции ему обеспечивает ежегодная индексация стоимости пенсионного балла (коэффициента), с учётом которого рассчитывается страховая пенсия, назначаемая в рамках распределительной составляющей обязательного пенсионного страхования. Поэтому для них главным аргументом в пользу выбора накопительной пенсии является ежегодный прирост пенсионных накоплений. Если гражданин не будет уверен, что НПФ или УК принесёт доходность, перекрывающую инфляцию, то, скорее всего, он откажется от формирования накопительной пенсии. Однако при этом немаловажными доводами для застрахованного лица в пользу дальнейшего формирования пенсионных накоплений является, во-первых, возможность передавать их по наследству своим правопреемникам до момента назначения накопительной пенсии. Взносы, перечисляемые на страховую пенсию, по наследству не передаются, а идут на солидарное обеспечение обязательств по выплате страховых пенсий. Во-вторых, накопительная пенсия может стать дополнительным доходом к социальной пенсии в том случае, если право на получение страховой пенсии гражданину в течение своей трудовой деятельности заработать не удалось. Таким образом, с точки зрения диверсификации источников будущего пенсионного обеспечения гражданин пока может быть заинтересован в формировании как страховой, так и накопительной пенсий. Интересы ПФР в первую очередь связаны с обеспечением сбалансированности своего бюд- жета. Эта же задача пока является приоритетной и для Министерства финансов РФ, так как от состояния бюджета ПФР во многом зависят размеры расходов федерального бюджета, который перечисляет в бюджет ПФР ежегодный трансферт. Дефицит распределительной составляющей бюджета ПФР год от года только увеличивается. Поэтому с этой точки зрения государству было бы выгоднее, если бы все застрахованные лица сделали выбор в пользу только страховой пенсии и все 22 % взносов на обязательное пенсионное страхование направляли в распределительный компонент пенсионной системы. Однако этому стремлению государственных органов противодействуют интересы НПФ, частных УК и других участников финансового рынка, которые получают прибыль за счёт управления пенсионными накоплениями. По этой же причине они не просто выступают за сохранение накопительного компонента в пенсионной системе России, но настаивают на его обязательности, поскольку обязательные страховые взносы, перечисляемые работодателями, обеспечивают им в настоящее время устойчивый прирост активов, находящихся в управлении. Перевод же отчислений на накопительную пенсию на добровольную основу однозначно приведёт к сокращению сумм поступающих взносов, так как многие граждане предпочтут часть своих доходов направлять не в НПФ и УК, а держать на их депозитах в коммерческих банках (при этом большую часть в свободно конвертируемых валютах). Привлекательность такой формы сбережений связана с их бо- лее высокой ликвидностью, доходностью и надёжностью.

Так следует ли сохранять обязательный накопительный компонент в пенсионной системе России, либо перевести его в добровольный режим участия, либо отказаться от него вовсе? Для ответа на этот важный вопрос в первую очередь можно рассмотреть последствия такого отказа в развивающихся странах, которые, столкнувшись с финансовыми проблемами в период последнего экономического кризиса, попытались их решать в том числе и за счёт своей пенсионной системы.

Так, Правительство Венгрии в конце 2010 г. отменило обязательное накопительное страхование, направив при этом большую часть накопленных активов (более 14,5 млрд дол.) на погашение государственного долга. Поскольку обязательные взносы (8 % от заработка) должны были уплачивать работники из своих средств, то отмена их обязательного характера в условиях низкого уровня жизни населения и сократившихся за период кризиса доходов привела к падению доли страховых отчислений работников в общей сумме с 45,4 % до 1,5 %. Польша также ввела мораторий на формирование накопительной части пенсий в период кризиса, а в 2011 г. сократила тариф на накопительную пенсию, оплачиваемый работодателем с 7,3 % до 2,3 % в пользу распределительной составляющей пенсионной системы [1]. Главными последствиями таких решений было ухудше- ние инвестиционного климата, сокращение объёма ликвидности на финансовом рынке и, как следствие, сокращение числа институциональных инвесторов, таких как НПФ, предъявляющих спрос на корпоративные ценные бумаги.

Как было сказано нами ранее, важнейшим показателем, на который следует ориентироваться при оценке эффективности накопительного компонента всем заинтересованным агентам, является доходность пенсионных накоплений, обеспечиваемая операциями НПФ и УК. Д.Н. Ермаков указывает, что в развитых странах среднегодовая реальная доходность за 10 – 15 лет составила 6,1 %, а в развивающихся – 8,3 %, что значительно ниже доходности некоторых НПФ в России [1].

Исходя из этого он делает вывод о том, что накопительный компонент пенсионной системы России развивается довольно успешно. Однако, по нашему мнению, такое сравнение является некорректным, так как средний уровень инфляции, например, в Еврозоне с 2000 г. по 2014 г. не превышал 3 % [3]. На фоне такой инфляции доходность, превышающая её темпы в два раза, является довольно приемлемым показателем.

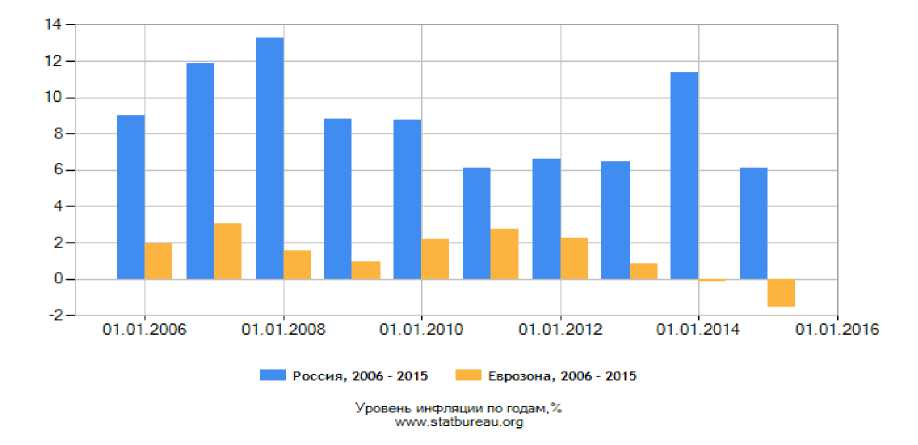

В России же динамика инфляции за последние 10 лет более впечатляющая. На рисунке представлено сравнение темпов инфляции в России и Еврозоне [4].

Рисунок – Сравнение темпов инфляции в России и Еврозоне в 2006 – 2015 годах

Необходимо помнить, что главная задача инвестирования накопительной составляющей страховых взносов – не просто защитить их от инфляционного обесценения, а обеспечить их прирост, достаточный для увеличения социального обеспечения пенсионера в будущем. Поэтому доходность пенсионных накоплений следует сравнивать не с аналогичным показателем в зарубежных странах, а с отечественными темпами инфляции.

В таблице приведена доходность наиболее крупных НПФ за период 2008 – 2014 гг. в сравнении с целевыми индикаторами минимальной доходности – доходностью государственной управляющей компании и темпом инфляции [5].

Таблица – Сравнительная характеристика доходности некоторых НПФ за 2008 – 2014 гг., доходности ГУК ВЭБ (расширенный портфель) и темпов инфляции, %

|

Наименование |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

Сред-негодовая |

|

НПФ «Промагрофонд» |

5,93 |

17,76 |

9,58 |

1,8 |

3,52 |

4,47 |

1,15 |

6,32 |

|

НПФ «ВТБ» |

-11,15 |

17,42 |

11,54 |

0,73 |

10,99 |

6,59 |

1,86 |

5,43 |

|

НПФ «Благосостояние» |

-25,35 |

26,89 |

12,39 |

0,91 |

7,15 |

8,23 |

6,31 |

5,22 |

|

НПФ «Сбербанк» |

-27,34 |

32,22 |

11,31 |

-0,09 |

7,84 |

6,95 |

3,75 |

4,95 |

|

НПФ «Газфонд» |

-26,86 |

29,35 |

11,84 |

1,23 |

9,17 |

7,23 |

4,32 |

5,18 |

|

Инфляция |

13,28 |

8,8 |

8,78 |

6,1 |

6,58 |

6,45 |

11,36 |

8,76 |

|

ВЭБ расширенный |

-0,46 |

9,52 |

7,62 |

5,47 |

9,21 |

6,71 |

5,03 |

6,16 |

Из данных таблицы можно сделать вывод, что в целом усреднённая доходность за последние 7 лет у большинства фондов даже не превышает доходности расширенного портфеля ВЭБ. При этом пенсионные накопления не только не увеличиваются, но теряют свою покупательную способность, поскольку доходность не опережает темпов инфляции. Рост доходности в 2009 г. был вызван посткри- зисным подъёмом фондового рынка. При этом в последующие годы существенного увеличения доходности (например, как в Европе, в 2 раза опережающей темп инфляции) не наблюдается. Такая же тенденция характерна и для доходности пенсионных накоплений, находящихся в управлении ЧУК. Среднее значение коэффициента прироста стоимости управляемых активов по годам составило: 2008 г. – 0,7; 2009 г. – 1,29; 2010 г. – 1,12; 2011 г. – 0,96; 2012 г. – 1,06; 2013 г. – 1,04; 2014 г. – 1 [2]. Перспективы устойчивого роста доходности как в НПФ, так и в УК в долговременном периоде довольно призрачны, поскольку некоторые эксперты прогнозируют сокращение периода циклических колебаний экономики с 10 – 12 лет в ХХ в. до 7 – 8 лет уже в нынешнем столетии. Таким образом, рынки (особенно развивающиеся) будут не в состоянии восстанавливаться за такой непродолжительный период времени. А значит, прирост стоимости активов, в которые инвестированы пенсионные накопления, будет происходить крайне медленно, не успевая за темпами инфляции. Это явление мы и наблюдаем в современных условиях. Подводя итог вышесказанному, можно сделать вывод, что устойчивых предпосылок для эффективного функционирования накопительного компонента в пенсионной системе России пока не сложилось. Для того чтобы он действительно оправдал возложенные на него надежды, необходимы следующие условия:

– сокращение темпов инфляции до уровня менее 6 %;

– расширение спектра инвестиционных инструментов на финансовом рынке и обеспечение его стабильности;

– снижение зависимости российской экономики от конъюнктурных колебаний на внешних сырьевых рынках;

– значительное улучшение инвестиционного климата, устойчивый приток иностранных портфельных и прямых инвестиций.

Список литературы Перспективы сохранения и развития накопительного компонента в пенсионной системе России

- Ермаков Д. Н. Зарубежный опыт и его отражение в российской пенсионной системе/Д. Н. Ермаков//Социально-политические науки. 2012. № 4. С. 55-67.

- URL: http://www.pfrf.ru/grazdanam/pensions/pens_nak/osnov_sved_invest/(дата обращения: 06.03.2015).

- URL: http://www.euro-area-statistics.org/inflation-rates?cr=eur&lg=en (дата обращения: 06.03.2015).

- URL: http://www.statbureau.org/ru/russia/inflation-tables (дата обращения: 06.03.2015).

- URL: http://www.npf.investfunds.ru/ratings/9/(дата обращения: 06.03.2015).

- URL: http://www.rosmintrud.ru/pensions/razvitie/255/http://(дата обращения: 06.03.2015).