Перспективы топливно-энергетического комплекса России в новых экономических реалиях

Автор: Макаров А.А.

Журнал: Известия Самарского научного центра Российской академии наук @izvestiya-ssc

Рубрика: Энергетика. Механика

Статья в выпуске: 1-9 т.12, 2010 года.

Бесплатный доступ

Возможно, для каких то секторов российской экономики разразившийся мировой кризис окажется благотворно очистительным, но топливно энергетический комплекс пострадает от него не только в динамике, но и в качестве развития.

Топливно-энергетический комплекс, экономика, мировой кризис

Короткий адрес: https://sciup.org/148199249

IDR: 148199249 | УДК: 620.9:662.6

Prospects of fuel-energetic complex of Russia in new economical realities

Probably, for some sectors of Russian economics present world crisis will bring the advantages, but fuelenergetic complex will decrease as in dynamics as in quality of development.

Текст научной статьи Перспективы топливно-энергетического комплекса России в новых экономических реалиях

рование ряда важных секторов ТЭК. Так, в электроэнергетике десятикратно сократился ввод новых мощностей, а износ оборудования достиг угрожающих размеров: половина электрических мощностей и до 60% теплосетей страны выработали свой парковый ресурс и нуждаются в замене, а 10 – 20% из них находятся в аварийном состоянии. Доля наиболее совершенных парогазовых установок у нас удручающе мала – всего 1,5%. Потери в тепловых сетях доходят до 30%, а в электрических достигают 15% при среднеевропейском уровне ~ 5%. Для замены выбывающих мощностей нужно ежегодно вводить 7-8 ГВт новых при фактических вводах около 1 ГВт.

Кризис усугубила также эйфория большинства уровней управления ТЭК (и экономики в целом) от беспрецедентного роста мировых цен на все виды топлива, создавшего иллюзию почти безграничных возможностей на обозримую перспективу. Результатом стало не только ослабление контроля над издержками в энергетике, но и огромные амбиции у государства и компаний по перспективам развития отраслей ТЭК. Печальный пример – “Генеральная схема размещения объектов электроэнергетики”: двойное завышение заявленных вводов мощности электростанций против необходимых было ясно уже ко времени её утверждения правительством РФ (февраль 2008 г.), а с учётом кризиса основные параметры Схемы будут востребованы на 10 лет позже. Между тем, её принятие кратно подняло цены на строительство энергетических объектов и по ним заключены реальные контракты, нужда в значительной части которых отодвинута на годы.

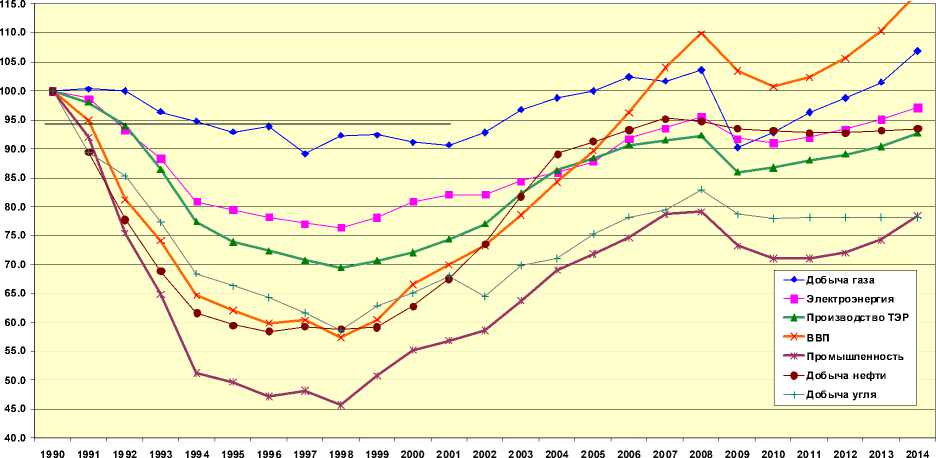

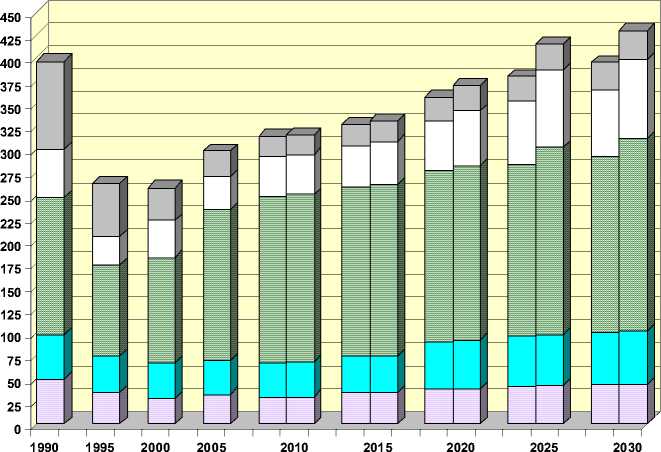

По нашим прогнозам преодоление кризиса с возвращением на уровни 2008 г. можно ожидать по ВВП около 2012 г., а в целом по промышленности, в добыче газа, угля и производства электроэнергии затянется до 2013-14 гг. (см. рис. 1).

Вероятно, менее других пострадает от кри-

Рис. 1. Динамика ВВП, промышленности и производства энергоресурсов России, в % к 1990 г.

зиса нефтяная отрасль, поскольку и при высоких ценах из неё таможенными пошлинами изымалась бьльшая часть сверхприбыли, а в ходе кризиса предоставленные налоговые льготы и снижение цен на расходные материалы вместе с девальвацией рубля сохранили приемлемую экономику нефтяных компаний. Тем не менее, большинство из них сократили инвестиционные программы и подготовку разведанных запасов, что, конечно же, осложнит выход из кризиса.

Намного хуже обстоят дела в газовой и угольной отраслях, где спад добычи из-за снижения внутреннего и внешнего спроса на 7-10% от уровня 2008 г. существенно отяжелён уменьшением цен топлива. Это неизбежно приведёт к сдвигам по времени и размерам основных инвестиционных проектов, масштабы которых ещё предстоит оценить.

Наибольший ущерб кризис нанесёт электроэнергетике России, хотя его прямым следствием стало смягчение угрозы дефицитов электроэнергии из-за снижения спроса по стране на 45% от уровня 2008 г. и намного больше в быстрорастущих регионах. Кризис совпал с децентрализацией управления отраслью и приватизацией большей части электростанций при тяжёлых инвестиционных обязательствах созданных частных энергогенерирующих компаний. Он многократно уменьшил капитализацию всех энергетических компаний, соответственно снизив их залоговые возможности привлечения кредитов, плата за которые в свою очередь утроилась. Вместе с сокращением спроса на электроэнергию это дезорганизовало инвестиционные процессы в отрасли и поставило под угрозу принятую схему завершения реформы с её идеоло- гией приоритета частных инвестиций. Замораживание многих начатых и отсрочка на годы большинства заявленных инвестпроектов грозит реальным сдерживанием посткризисного восстановления экономики страны.

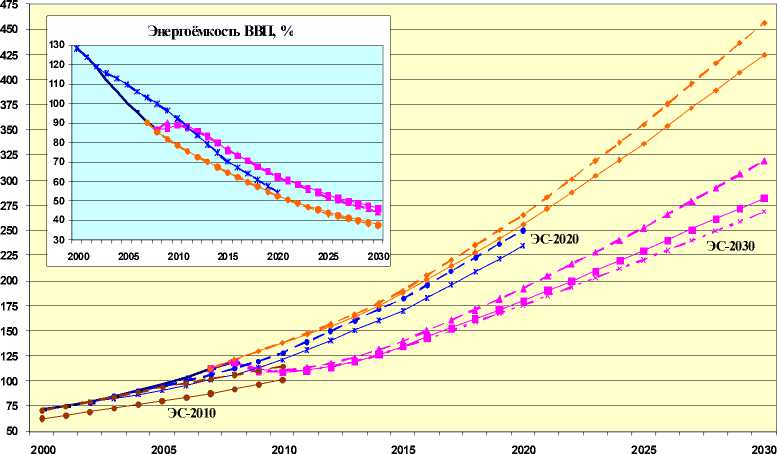

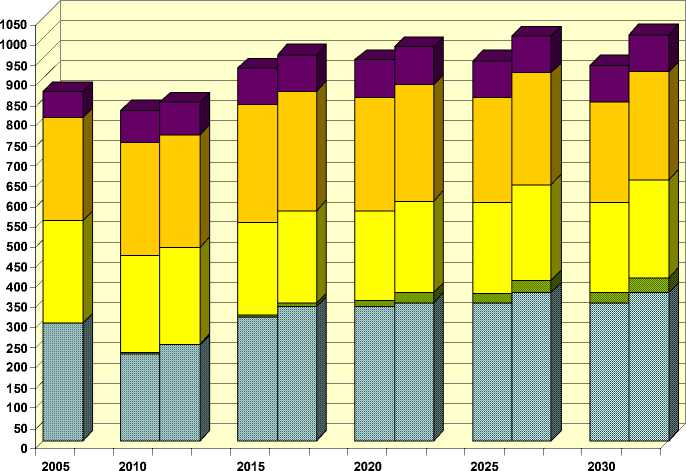

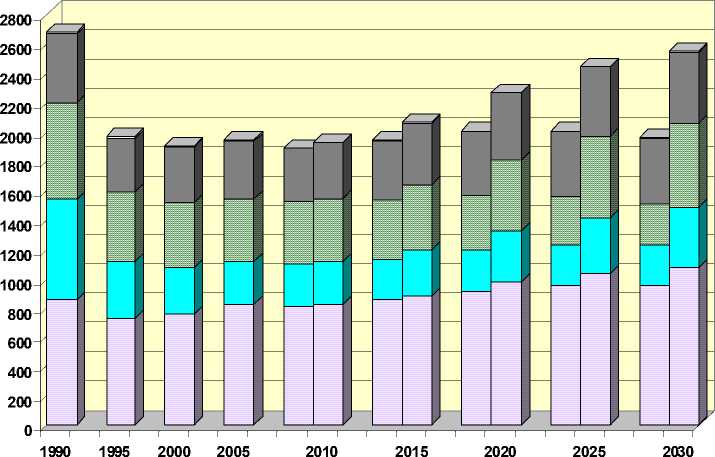

В 2007 г. на эйфории высоких мировых цен топлива была признана устаревшей действующая Энергетическая стратегия России на период до 2020 года (ЭС-20) и начата работа по её уточнению и пролонгации до 2030 г. Утверждённой правительством РФ в ноябре 2008 г. «Программе социально-экономического развития Российской Федерации на период до 2020 года» соответствовали показанные на рис 2 высокие сценарии роста ВВП, а также производства, внутреннего потребления и экспорта энергоресурсов до 2030 г. В период до 2020 г. они превышали верхние границы прогнозов ЭС-20. По сегодняшним представлениям кризис отсрочил на 5-7 лет достижение этих результатов, уменьшив в 1,5 раза ожидаемый рост ВВП страны к 2030 г. и опустив его в период до 2020 г. к нижней границе прогнозов ЭС-20 (рис. 2). А его негативное воздействие на перспективы энергетики отнюдь не свелось к снижению энергопотребления из-за замедления экономического роста.

Дело в том, что кризис радикально уменьшил не только текущие значения, но и прогнозы мировых и ещё в большей мере российских цен топлива. Борясь с угрозами роста инфляции, социальной напряжённости и неплатежей потребителей за энергоносители, российские власти замедлили процесс выхода внутренних цен газа на равную эффективность с его (даже упавшими) экспортными ценами. Это существенно уменьшило как стимулы к энергосбережению и

Рис. 2. Динамика ВВП России, % к 1990 г.

использованию нетрадиционных возобновляемых источников энергии (т. е. к совершенствованию энергопотребления), так и экономически оправданные размеры хозяйственного освоения российских энергоресурсов. Главное же, резко сокращаются прогнозы выручки и, следовательно, инвестиционных возможностей российских энергетических компаний. Поскольку же они и до кризиса во многом были замыкающими поставщиками на мировых энергетических рынках, то есть подвергались повышенным рискам, естественной реакцией станет сокращение их инвестиционных программ.

Уточнённые сценарии развития ТЭК России

-

- газовое топливо

-

- жидкое топливо

-

- твердое топливо

-

- гидроэнергия

-

- атомная энергия

-

- прочие возобновляемые энергоресурсы

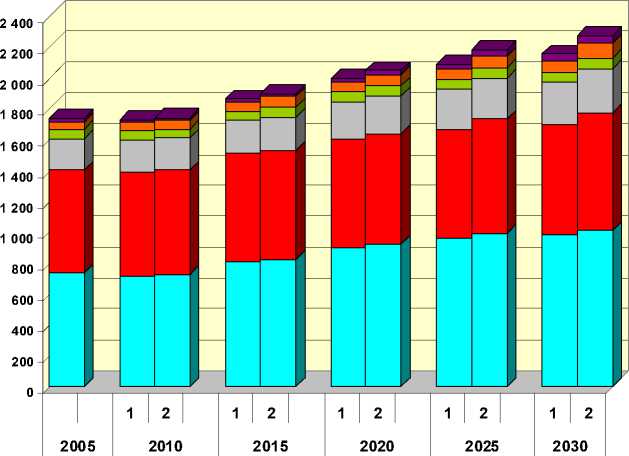

Рис. 3. Потребление первичных энергоресурсов, млн. т у. т.

и потребление энергоресурсов в млн. т у. т. (б) электростанциями России

- газ

- нефть

- уголь

-

- гидроэнергия

-

- атомная энергия

- прочие возобновляемые энергоресурсы

Рис. 5. Производство энергоресурсов в России, млн. т у. т.

исходят из восстановления с 2014-2015 гг. достаточно высоких темпов развития экономики с увеличением ВВП по сравнению с 2005 г. в 1,9-2 раза к 2020 г. и в 2,9-3,1 раза к 2030 г. Но кризис не просто замедлил, но и на 2-3 года повернул вспять снижение энергоёмкости ВВП (в 20002008 гг. она уменьшилась на одну треть), вернув её последующую динамику в середину диапазона прогнозов ЭС-20 (вставка на рис. 2).

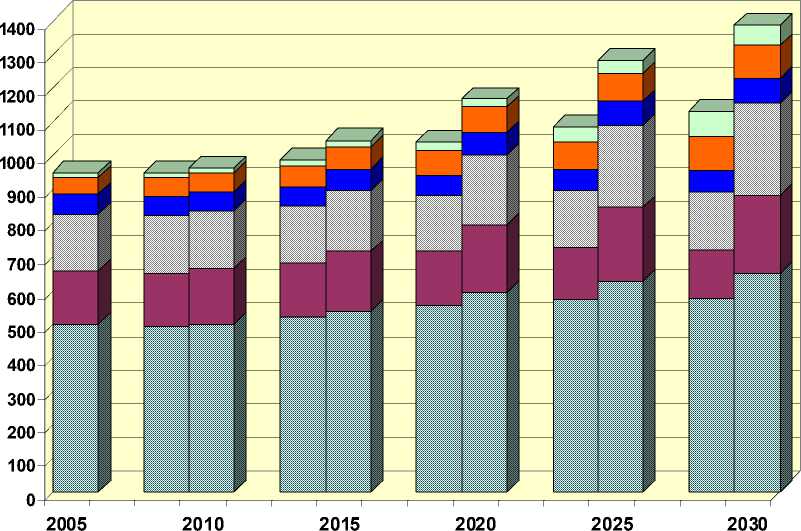

Таким образом, экономика будет предъявлять повышенный спрос на энергоресурсы, потребление которых увеличится относительно 2005 г. на 15-20% к 2020 г. и 35-45% к 2030 г. При этом существенно замедлится перестройка структуры внутреннего спроса с газа на другие энергоресурсы, поскольку он по-прежнему будет самым дешёвым топливом, по меньшей мере, до 2011-2012 гг. Только затем доля природного газа в общем энергопотреблении страны станет уменьшаться до 51-51,5% к 2020 г. и 48-49% в 2030 г. (рис. 3).

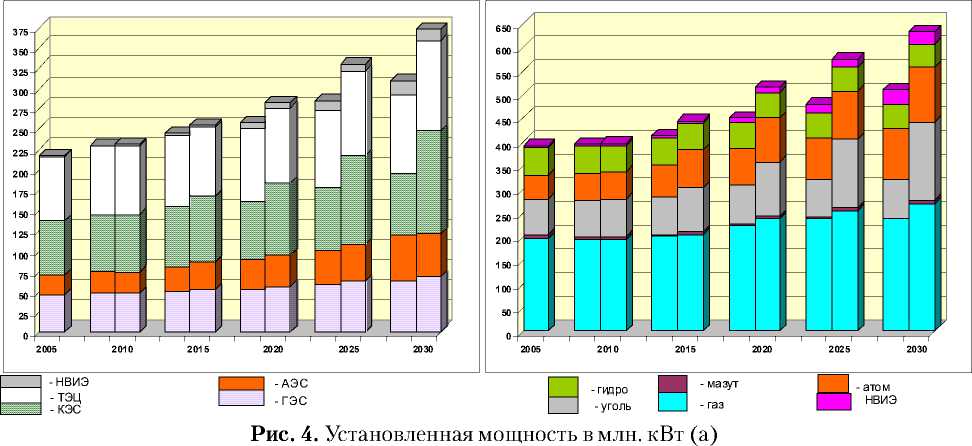

Основным потребителем энергоресурсов в стране (41-42%) по-прежнему будут электростанции, выработка которых увеличится относительно 2005 г. на 34-42% к 2020 г. и в 1,7-1,9 раза к 2030 г. при повышении общей доли ГЭС, АЭС и возобновляемых источников с 32,3% в 2005 г. до 33-36% (рис. 4а) и уменьшении доли газа в расходе топлива с 67,9% в 2005 г. до 64-65% в 2030 г. (рис. 4б).

В целом же производство энергоресурсов в

1990 1995 2000 2005 2010 2015 2020 2025 2030

- Штокман

- Ямал

- новые в Тюменской обл.

- Надым-Пуртазовский р-н

- Дальний Восток

- Восточная Сибирь

Рис. 6. Добыча газа, млрд. куб. м

- Восточная Сибирь

- Дальний Восток

- остальные

- Канско-Ачинский

- Кузбасс

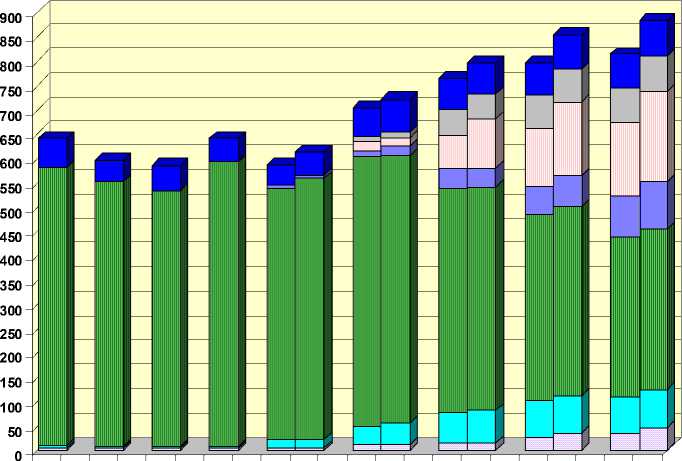

Рис. 7. Добыча угля, млн. т стране увеличится с 2005 г. на 15-18% к 2020 г. и 25-30% к 2030 г. при существенном замещении нефти (с 38,5 до 33-33,5%) атомной энергией (рост с 2,8 до 3,5-4,2%), возобновляемыми ресурсами (с 1,2 до 1,7-2,4%) и углем (с 11,7 до 13%) – см. рис. 5.

Добыча нефти вырастет с достигнутых 480 млн. т до 500-505 млн. т к 2020 г. и 500-535 млн. т к 2030 г. в основном за счёт Восточной Сибири и

Дальнего Востока, но основной прирост производства энергоресурсов обеспечит добыча природного газа до 780-800 млрд. м3 к 2020 г. и 855885 млрд. м3 в 2030 г. в основном на Ямале и Штокмановском месторождении, а также в Восточной Сибири и Дальнего Востока (рис. 6). Предусматривается также опережающий рост добычи угля до 360-365 млн. т к 2020 г. и 420-425 млн. т в 2030 г. в основном в Кузнецком и Канс-

- нефть

- сжиженный газ

- сетевой газ

нефте продукты уголь, эл-энергия

Рис. 8. Экспорт энергоресурсов, млн. т у. т.

- метан

- СO2 твёрдые

- СO2 нефть

- СO 2 газ

Рис. 9. Выбросы парниковых газов по видам топлива ко-Ачинском бассейнах (рис. 7).

Это позволит увеличить экспорт топлива (относительно сниженного в кризис уровня 2010 г.) на 16-17% к 2020 г. с последующей стабилизацией или даже снижением (рис. 8) при замещении нефтяного экспорта (с 61,5% до 49-50%) природным газом по трубопроводам (рост с 34 до 3739,5%) и в сжиженном виде (до 3-4%).

В уточнённых прогнозах порождаемые ТЭК выбросы парниковых газов вплоть до 2030 г. будут ниже уровней 1990 г., а при проведении целенаправленной экологической политики могут даже стабилизироваться примерно на современном уровне – см. рис. 9.

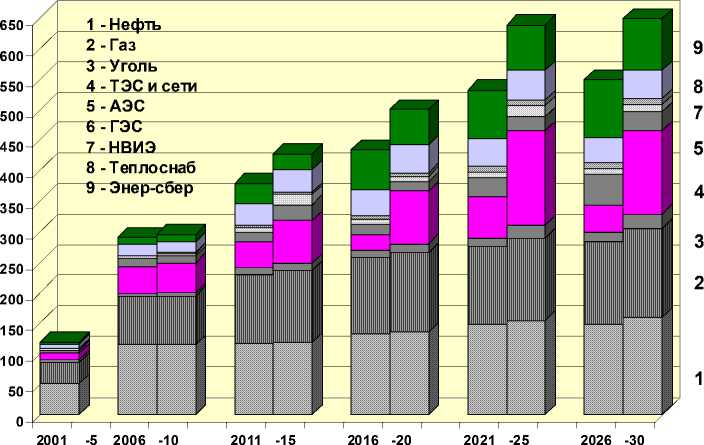

При этом капиталовложения в развитие энергетики составят в целом за период 3,5-3,7% от ВВП страны, сокращаясь с текущих 4-5% до 3% в 2026-30 гг. (рис. 10). Таким образом, глав-

Рис. 10. Капиталовложения в ТЭК, млрд. долл. (2007 г.)

ные социально-экономические параметры энергетики могут заметно улучшиться по сравнению с докризисными прогнозами.

Тем не менее, кризис существенно ухудшил перспективы российской энергетики не только её стагнацией в ближайшие 3-5 лет, но и снижением стимулов последующего развития. Замедление роста внутренних цен топлива, конечно, поддержит отечественных производителей, но будет сдерживать энергосбережение и перестройку структуры ТЭК с углеводородов на энергию будущего – атомную и возобновляемые энергоресурсы. Вместе со снижением эффективности освоения новых топливных баз это существенно уменьшит экспортный потенциал российского ТЭК, а вызванное кризисом замедление роста спроса на наших внешних рынках заставит отсрочить (или вообще отказаться) от многих заявленных экспортных проектов. Всё это ослабит геополитический потенциал российского ТЭК и грозит большими имиджевыми и экономическими потерями, особенно если своевременно не свернуть ряд амбициозных проектов, эффективность которых была спорной и до кризиса.

Задача разрабатываемой ныне Энергетической стратегии Российской Федерации на период до 2030 года – найти пути преодоления названных угроз.

PROSPECTS OF FUEL-ENERGETIC COMPLEX OF RUSSIA IN NEW ECONOMICAL REALITIES