Перспективы увеличения объемов экспорта российского сжиженного природного газа в условиях внешнеполитической нестабильности

Автор: Палишкин В.С.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 3, 2025 года.

Бесплатный доступ

С 2020 года мировой рынок энергоносителей находится в состоянии перманентной турбулентности. Политический фактор значительно ускорил трансформацию структуры источников в энергобалансе большинства западных стран и повлиял на курсовую линию Российской Федерации как важного поставщика энергоресурсов в индустрии мировой энергетики. Ключевым сырьевым товаром в эпоху энергоперехода является природный газ. Существует необходимость рассмотреть текущее состояние рынка, проанализировать перспективы российских углеводородов с учетом произошедших изменений и обосновать необходимость развития отечественной СПГ-отрасли в контексте прогнозируемых трендов рыночной конъюнктуры.

Энергетика, газовая отрасль, сжиженный природный газ, СПГ-отрасль, международная торговля, энергопереход, импортозамещение, энергобезопасность

Короткий адрес: https://sciup.org/148331465

IDR: 148331465 | УДК: 620.9 | DOI: 10.18137/RNU.V9276.25.03.P.042

Perspectives to increase the exports of Russian liquefied natural gas in terms of foreign political instability

Starting from 2020, the global energy market is in a permanent turbulence condition. The political factor significantly accelerated the transformation of the source structure in the energy balance of the most Western countries and amended the course line of the Russian Federation as an important supplier in the global energy industry. Natural gas is the crucial resource commodity in the age of energy transition. There is a need to consider the current market conditions, to analyze the possibilities for Russian hydrocarbons, taking into account the changes recently occurred, and to explain the necessity of development of the local LNG industry in terms of foresight trends in the market conditions.

Текст научной статьи Перспективы увеличения объемов экспорта российского сжиженного природного газа в условиях внешнеполитической нестабильности

Перспективы увеличения объемов экспорта российского сжиженного природного газа в условиях внешнеполитической нестабильности

Во второй половине ХХ века промышленность и быт человека значительно видоизменились ввиду проведения масштабной газификации, результаты которой позволили нам воспользоваться преимуществами уникального источника тепловой и электрической энергии – природного газа. На нынешней стадии развития генерирующих технологий именно природный газ является наиболее оптимальным источником энергии с учетом провозглашения перехода к безуглеродным носителям, с одной стороны, и необходимостью обеспечить энергетическую безопасность – с другой [1; 2]. Неспроста контракт о постройке трубопровода, заключенный в 1970 году между СССР и ФРГ, называют сделкой века. Параллельно с трубопроводным транспортом, развивалась инфраструктура торговли сжиженным природным газом (далее – СПГ). Технологии сжижения позволили доставлять газ до покупателя морским транспортом. В данной статье кратко обозначены конкурентные преимущества и недостатки СПГ как источника энергии, а также проанализированы тезисы о преимуществах российского СПГ в условиях конкуренции с СПГ других экспортеров.

Сжиженный природный газ обладает достоинствами, выгодно отличающими его в сравнении с другими источниками энергии (в том числе в сравнении с природным газом в первичном, то есть газообразном, агрегатном состоянии), среди которых фундаментальными являются следующие:

-

• логистические преимущества , особенности хранения и транспортировки. Хранение сырья в жидком виде гораздо удобнее, чем в газообразном. Одна единица объема СПГ примерно в 600 раз меньше объема сырья в газообразном состоянии. Сжижение позволяет повысить вариативность

транспортных цепочек торговли природным газом при помощи морского транспорта, необходимость строительства газопровода отсутствует;

-

• является взаимозаменяемым продуктом (commodity). В отличие от, например, нефти, перед приобретением которой необходимо соотнести химический состав приобретаемого сырья с оборудованием на конкретном нефтеперерабатывающем заводе, на который данная партия нефти затем будет направлена, химический состав СПГ, получаемого из разных месторождений, имеет практически однородную структуру, что обусловлено извлечением лишних примесей в процессе производства, а различия выражены в теплотворности: в зависимости от технологий сжижения и свойств первичного сырья различается удельная теплотворная способность конечного товара.

Грубая оценка стоимости строительства СПГ-завода, как правило, звучит так: не менее 1 млрд долларов США на 1 млн тонн мощности ежегодного производства. Иначе говоря, капитальные вложения для постройки СПГ-завода мощностью 20 млн тонн в год составят не менее 20 млрд долларов США.

Необходимо оговориться, что рынок СПГ подразумевает наличие необходимых сжижающих мощностей у продавца и рега-зификационных мощностей у покупателя; по этой причине мировой рынок СПГ имеет объективные инфраструктурные ограничения.

Мировой рынок торговли СПГ по состоянию на начало 2024 года включает в себя 20 стран-экспортеров и 51 страну-импортера. Общий объем торговли составил более 401 млн тонн (с учетом реэкспорта). Список стран-экспортеров СПГ по итогам 2023 года выглядит следующим образом (Таблица 1).

44 Вестник Российского нового университета44 Серия: Человек и общество. 2025. № 3.

Экспорт Российской Федерации по итогам 2023 года составил 31,4 млн тонн, или 8 % в доле общего объема мирового экспорта. Основными конкурентами Российской Федерации являются США, Австралия, Катар и Малайзия. В связи с тем, что далеко не у каждой страны есть мощности для регазификации, для оценки текущей глубины рынка сбыта необходимо указать и основных импортеров СПГ (Таблица 2).

В связи со своей стратегической важностью отрасль энергетики функционирует на стыке трех областей: экономики, инженерии и политологии [3–5]. Заметим, что на практике, выбирая поставщика СПГ, потенциальный покупатель осуществляет выбор не только на основании предлагае-

мых коммерческих условий, но и с учетом политического компонента [4; 5].

Среди специалистов в отрасли преобладает мнение о повышении спроса на природный газ в ближайшие десятилетия [6; 7]. Причина – стремление государств к увеличению доли низкоуглерод-ных источников энергии и необходимость в резервной маневренной генерации, которую можно обеспечить с помощью газовых электростанций. Как европейские, так и азиатские покупатели планируют в ближайшие годы значительно нарастить мощности по регазификации [8]. С точки зрения диверсификации энергетических ресурсов это обоснованно и логично, так как дает возможность выбрать самое кон-

Таблица 1

Страны-экспортеры СПГ по итогам 2023 года

|

Страна-экспортер |

Экспорт, млн тонн |

Доля от мирового объема экспорта, % |

|

США |

82,5 |

21 |

|

Австралия |

79,6 |

20 |

|

Катар |

78,2 |

19 |

|

Малайзия |

26,8 |

7 |

|

Индонезия |

15,6 |

4 |

|

Алжир |

13 |

3 |

|

Нигерия |

13 |

3 |

|

Оман |

11,4 |

3 |

|

Папуа – Новая Гвинея |

8,4 |

2 |

|

Тринидад и Тобаго |

7,7 |

2 |

|

ОАЭ |

5 |

1 |

|

Бруней |

4,6 |

1 |

|

Норвегия |

4,4 |

1 |

|

Ангола |

3,7 |

1 |

|

Перу |

3,7 |

1 |

|

Египет |

3,6 |

1 |

|

Экваториальная Гвинея |

2,8 |

1 |

|

Мозамбик |

2,7 |

0,66 |

|

Камерун |

1,5 |

0,4 |

Источник: составлено автором по данным IGU World LNG report – 2024 Edition1.

1 2024 World LNG Report // IGU: International Gas Union. 2024. 26 June. URL: org/igu-reports/2024-world-lng-report свободный (дата обращения: 23.04.2025).

Перспективы увеличения объемов экспорта российского сжиженного 45природного газа в условиях внешнеполитической нестабильности 45

Таблица 2

Страны-импортеры СПГ по итогам 2023 года

|

Страна-импортер |

Импорт, млн тонн |

Доля от мирового объема импорта, % |

|

Китай |

71,2 |

18 |

|

Япония |

66,1 |

16 |

|

Южная Корея |

45,2 |

11 |

|

Индия |

22 |

5 |

|

Франция |

21,8 |

5 |

|

Тайвань |

20,2 |

5 |

|

Испания |

16,8 |

4 |

|

Нидерланды |

16,3 |

4 |

|

Великобритания |

14,5 |

4 |

|

Италия |

11,8 |

3 |

|

Таиланд |

11,6 |

3 |

|

Турция |

10,1 |

3 |

|

Бельгия |

8,3 |

2 |

|

Пакистан |

7,1 |

2 |

|

Кувейт |

6,1 |

2 |

|

Бангладеш |

5,2 |

1 |

|

Германия |

5,1 |

1 |

|

Сингапур |

4.8 |

1 |

|

Польша |

4.6 |

1 |

|

Индонезия |

4,2 |

1 |

|

Португалия |

3,5 |

1 |

|

Малайзия |

2,6 |

1 |

Источник: составлено автором по данным IGU World LNG report – 2024 Edition.

курентное предложение природного газа на рынке.

Подтверждением значимой роли СПГ на мировом нефтегазовом рынке является и большое количество строящихся но-вовводимых мощностей по сжижению в 2026–2027 гг., в основном расположенных на территории США и Катара. Западные инвесторы, несмотря на, казалось бы, име- ющиеся предпосылки снижения инвестиций в СПГ-проекты по причине достаточно резкого увеличения предложения на рынке, не отказались от своих планов и на текущий момент вдобавок к планирующимся катарским проектам1 и к уже запущенным американским CCL Stage 3 (старт производства – март 2025 года2) и Plaquemines LNG (первая отгрузка произошла в дека-

46 Вестник Российского нового университета46 Серия: Человек и общество. 2025. № 3.

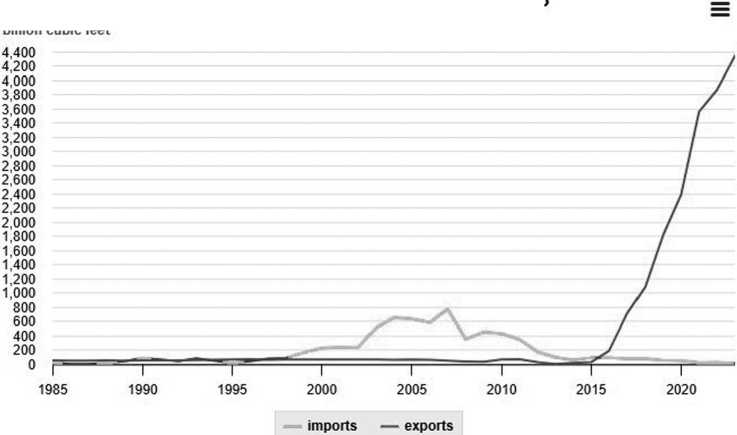

бре 2024 года1), планируют запустить следующие проекты, например, Port Arthur LNG и Rio Grande. Наглядно масштабы осуществленного за последние годы и планируемого правительством США развития отрасли отражены на иллюстрациях ниже (см. Рисунки 1 и 2).

Для анализа конкурентоспособности СПГ российского происхождения необходимо прежде всего обозначить потенциальную область спроса. Рынки сбыта по региональному признаку можно разделить на два основных: европейский и азиатский. Далее мы рассмотрим каждый из них в отдельности. При анализе рынка Азиатско-Тихоокеанского региона (далее – АТР) больше внимания будет уделено лидирующим по объему импорта СПГ государствам: Китаю, Японии, Южной Корее.

В результате отказа от поставок российского трубопроводного газа европейский регион недополучает около 100 млрд куб м из России газа по сравнению с 2021 годом, что следует из годового отчета ПАО «Газпром» за 2023 год2. Даже с учетом падения внутренней добычи в Европе и в условиях снижения спроса, это очень весомый объем: в цифрах 2021 года потери составили 17 % от общего (СПГ + трубопроводный) европейского потребления российского газа. Возможно ли заместить такие объемы выпавшего импорта с помощью СПГ из Катара и США? Несмотря на то, что энергопотребление в Европе демонстрирует отрицательную динамику, для плавного перехода к «нет зеро» газ является необходимым энергоносителем. Действительно, судя по недавним заявлениям в СМИ, Европа готова увеличить объемы импорта СПГ из США и Катара3.

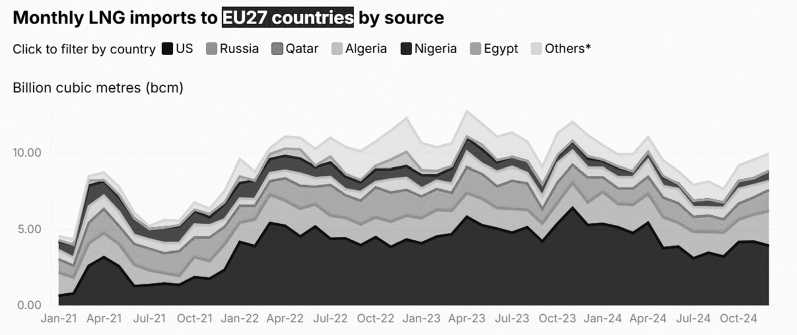

С точки зрения европейского рынка сбыта не так просто найти очевидные преимущества российского СПГ по сравнению с СПГ из США и Катара, которые являются ключевыми поставщиками на данный рынок. Структура поставок СПГ в страны Евросоюза за период с начала 2021 года, как минимум, не противоречит данному тезису (см. Рисунок 3).

Конкурентные преимущества поставок СПГ из Катара следующие:

-

1) низкая себестоимость производства СПГ и переизбыток сырья;

-

2) выгодное расположение Катара, обеспечивающее удобную логистику поставок как в Европу, так и в Азию.

Из негативных факторов поставок из Катара для Европы можно отметить настойчивую позицию Катара по поставкам на условиях долгосрочных контрактов.

Перспективы увеличения объемов экспорта российского сжиженного природного газа в условиях внешнеполитической нестабильности

U.S. liquefied natural gas (LNG) imports and exports, 1985-2023

billion cubic feet

Рисунок 1. Импорт и экспорт сжиженного природного газа в/из США, 1985–2025

Источник: Управление энергетической информации США1

U.S. liquefied natural gas export facilities, existing and under construction (as of March 2025)

eia

Cameron

Port Arthur LNG *

Calcasieu Golden Pass _ . .

Sabine Pass

Pass

Plaquemines

Phase 1

Plaquemines

Phase 2

Corpus Christi

Stage 3

Corpus

Christi

Freeport

UNO terminals

-

• Existing

-

• Commissioning

• Under construction 2025-2026

-

• Under construction 2027+

• Rio Grande

П ©)

Production capacity (Bcf/d)

-

• lower than 0.6

-

• 0.6-1.5

• 1.6-2.5

• 2.5 or higher

Data source: U.S. Energy Information Administration, Liquefaction Capacity File; trade press Note: Bcf/d=billion cubic feet per day; LNG=liquefied natural gas

Рисунок 2. Экспортные объекты сжиженного природного газа США, существующие и строящиеся (по состоянию на март 2025 г.)

Источник: Управление энергетической информации США2

48 Вестник Российского нового университета48 Серия: Человек и общество. 2025. № 3.

Рисунок 3. Структура импорта СПГ странами ЕС по источникам поставок

Источник: Institute for Energy Economics and Financial Analysis. URL: (дата обращения: 23.04.2025).

Европейские компании опасаются заключать долгосрочные контракты по причине провозглашения необходимости достижения Евросоюзом углеродной нейтральности к 2050 году.

Говоря о конкурентных преимуществах поставок СПГ в Европу из США, необходимо отметить, что СПГ-заводы расположены на восточном побережье США, и такое расположение обеспечивает удобную логистику. Морской путь в Европу проходит через Атлантический океан и свободен от проливов и «игольных ушек» типа Суэцкого канала или Панамского канала, где судно может встать в ожидании транзита, что негативно повлияет на сроки и расписание доставок.

Негативные факторы поставок СПГ из США:

-

1) отсутствие у завода возможности контролировать порт выгрузки проданного СПГ [9]. На практике это означает, что Европе придется предложить за газ из

США цену бо ́ льшую, чем предложили конкуренты. СПГ из США в основном продается по схеме FOB (Free on Board), и далее товар направляется не в заранее определенный европейский терминал для регазификации, а в порт такого покупателя, который предложил лучшую цену. Если Европа желает увеличить объем поставок СПГ из США, ей придется конкурировать с потребителями из других регионов, в первую очередь – из Азии;

-

2) политический фактор. К примеру, в настоящий момент приостановлены закупки СПГ из США в Китай1. Впрочем, они могут и возобновиться при изменении политического курса этих стран в части таможенных пошлин и при наличии коммерческой выгоды таких поставок.

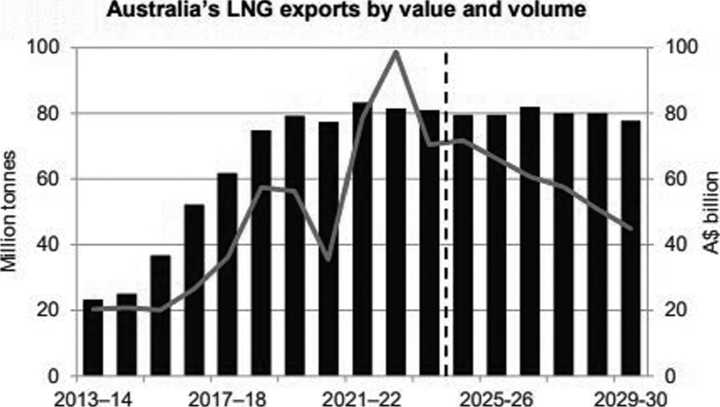

Экспорт СПГ австралийского происхождения полностью сосредоточен на регион АТР, при этом наблюдается недостаток возможностей Австралии покрыть прогнозный растущий спрос в данном

Перспективы увеличения объемов экспорта российского сжиженного природного газа в условиях внешнеполитической нестабильности регионе в связи со стагнацией добычных мощностей. В период 2025–2029 гг. австралийскими властями прогнозируется экспорт на уровне плато примерно в 80 млн тонн СПГ ежегодно, и уже к 2029– 2030 году годовой уровень добычи будет незначительно снижен (см. Рисунок 4). На горизонте 2030 года и далее строительство и начало эксплуатации новых СПГ-проек-тов в Австралии не планируется.

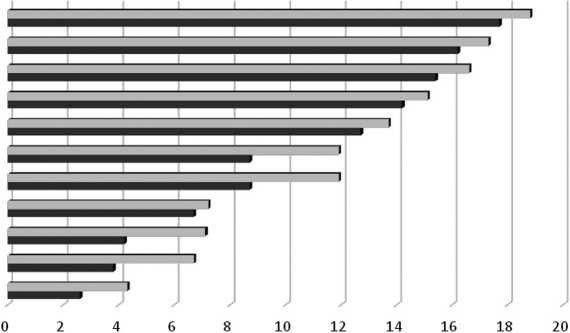

Себестоимость производства российского СПГ ниже, чем у австралийского и американского [10]. Сравнительная стоимость производства СПГ в пересчете на миллион британских тепловых единиц с доставкой до п. Шанхай, Китай, представлена ниже (см. Рисунок 5).

В контексте поставок в регион АТР на руку российскому СПГ также играет необходимость в диверсификации источников. В катарских, американских и австралийских СПГ-проектах значительная доля собственности принадлежит западным компаниям, таким как Shell, ConocoPhillips, Eni, TotalEnergies и др. Китайские официальные лица уже заявили о том, что Китай не прочь увеличить объемы поставок российского СПГ1. Помимо Китая о заинтересован-

■■■Volume Value (rhs)

Source: ABS (2025) International Trade in Goods and Services, 5368.0; Department of

Industry. Science and Resources (2025)

Рисунок 4. Объемы и стоимостной эквивалент экспорта СПГ из Австралии

Источник: Department of Industry, Science and Resources. Commonwealth of Australia2.

50 Вестник Российского нового университета50 Серия: Человек и общество. 2025. № 3.

Стоимость производства СПГ, долл. США/МБТЕ при условии доставки в Шанхай

Австралия, Gorgon LNG

Австралия, Wheatstone

Австралия, Pacific LNG

Австралия, IchthysLNG

Австралия, Prelude FLNG

США, Corpus Christi

США, Sabine Pass

Россия, Сахалин-2

Россия, Ямал СПГ

Россия, Арктик СПГ-2

Катар, Qatargas

■ Цена, вкл. транспортные расходы ■ Цена безубыточности

Рисунок 5. Сравнительная стоимость производства СПГ

Источник: составлено автором по данным VYGON Consulting [10].

ности в российском СПГ также заявили официальные лица Индии1. Говоря о благоприятном фоне поставок российского СПГ в Азию, необходимо также отметить, что, несмотря на оказываемое политическое давление, в число покупателей российского СПГ также входят Япония и Южная Корея.

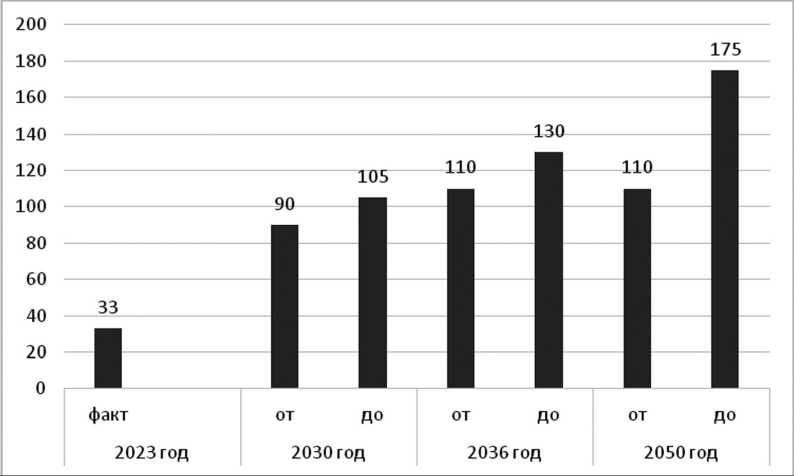

В части объемов предложения СПГ, необходимых для удовлетворения спроса стран АТР, в Российской Федерации существуют планы по строительству новых СПГ-мощностей. При достижении нижней планки целевого значения добычи СПГ увеличение добычи по сравнению с 2023 годом должно составить около

80 млн тонн ежегодно. В соответствии с принятой Правительством РФ Энергетической стратегией2, при реализации Стратегии предусмотрены следующие целевые диапазоны величины объема производства (см. Рисунок 6).

Анализируя общие перспективы увеличения поставок СПГ в европейский регион, мы можем сделать вывод, что для российского СПГ будет непросто нарастить свою долю поставок на данный рынок, прежде всего ввиду отсутствия значительного повышения уровня спроса на природный газ в данном регионе, а также европейской политики отказа от российских энергоре-

Перспективы увеличения объемов экспорта российского сжиженного природного газа в условиях внешнеполитической нестабильности

Рисунок 6. Объем производства СПГ согласно целевым показателям реализации Энергетической стратегии РФ, млн тонн в год

Источник: составлено автором по данным Энергетической стратегии Российской Федерации на период до 2050 года сурсов и сопутствующих ограничительных мер. При этом очевидно, что полный отказ европейских покупателей от получения российского СПГ обернется непоправимо тяжелыми последствиями для местной энергетики. Как известно, европейские страны и на момент начала 2025 года так и не имплементировали нормы, запрещающие импорт российского природного газа или СПГ, в отличие от эмбарго на закупку угля, нефти и нефтепродуктов, принятых еще в 2022 году. Наличие российского СПГ в портфеле импортируемого сырья дает европейским энергетическим компаниями возможность маневрировать с целью получения наиболее выгодного предложения от партнеров из США и Катара. Также нельзя игнорировать некоторую возможность ди- намики политического или экологического фактора и событий1, в результате наступления которых объемы поставок СПГ из США и Катара в Европу будут замещаться российским газом по причине отсутствия иных возможностей субститута.

Но даже с учетом указанных выше допущений, анализируя изложенный в данной статье материал, наиболее перспективным стратегическим направлением для увеличения объемов импорта российского СПГ является рынок стран Азиатско-Тихоокеанского региона.

Для оценки финансовой и социальноэкономической целесообразности увеличения объемов экспортных поставок СПГ и реализации перспективных отечественных СПГ-проектов необходимо выполнить со-

Вестник Российского нового университета Серия: Человек и общество. 2025. № 3.

ответствующие исследования, подтверждающие экономическую обоснованность развития отечественной СПГ-отрасли с учетом необходимости замещения западного оборудования, мультипликационного эффекта комплексного развития сопутствующих отраслей, а также хеджирования возникающих на стадии реализации и долгосрочной коммерческой эксплуатации СПГ-проектов политических и коммерческих рисков.