Перспективы внедрения искусственного интеллекта в управленческий учет предприятий АПК

Автор: Варданян С.А.,Шемет Е.С.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 6 (117), 2025 года.

Бесплатный доступ

Целью исследования является освещение результатов анализа использования возможностей искусственного интеллекта в практической работе подразделений управленческого учета предприятий АПК. Внедрение искусственного интеллекта обретает всѐ большие масштабы в условиях ускорения темпов развития цифровой экономики и информационных технологий. Управленческий учет также активно трансформируется под влиянием искусственного интеллекта. Инструменты ИИ открывают новые горизонты для оптимизации аграрного бизнеса: они позволяют с высокой эффективностью анализировать большие данные, строить точные модели себестоимости сельскохозяйственной продукции и полностью автоматизировать рутинные учетные задачи. В фокусе исследования находятся как очевидные выгоды — такие как полная автоматизация учета, углубленная аналитика и улучшение системы бюджетирования, — так и сопутствующие риски. Среди последних выделяются уязвимости в защите данных, возможные ошибки в работе алгоритмов и сложности, связанные с внедрением новых технологий среди сотрудников.

Аграрный бизнес, управленческий учет, искусственный интеллект, анализ данных

Короткий адрес: https://sciup.org/147253336

IDR: 147253336 | УДК: 657.1.011.56 | DOI: 10.24412/2587-666X-2025-6-85-93

Prospects of the introduction of artificial intelligence into management accounting in agricultural enterprises

The purpose of the paper is to present results of the analysis of using artificial intelligence in the practical work of management accounting units in agricultural enterprises.The introduction of artificial intelligence is expanding in scopein the conditions of the growing pace of development of the digital economy and information technology. Management accounting is also transforming actively under the influence of artificial intelligence. AlI tools open up new horizons for agricultural business optimization: they allow to analyze big data with high efficiency, build accurate models of the costs of agricultural products, and fully automate routine accounting tasks.The research focuses on both the obvious benefits - such as full accounting automation, indepth analytics, and improved budgeting and associated risks. Among the latter, there are vulnerabilities in data protection, possible errors in algorithms and difficulties associated with the introduction of new technologies among employees.

Текст научной статьи Перспективы внедрения искусственного интеллекта в управленческий учет предприятий АПК

Введение. Важными задачами при организации учетных, контрольных и управленческих систем в хозяйственной жизни каждой сельскохозяйственной организации является интеграция современных технологий в бизнес-процессы, упрощение путем автоматизации рутинных операций, оперативный поиск и принятие наиболее эффективных управленческих решений. Это позволяет достигать повышения эффективности управления в целом. Большие возможности для решения указанных задач в целях достижения повышения эффективности управления может предоставить применение технологии искусственного интеллекта.При этом, несмотря на бурное развитие технологий ИИ, их воздействие на бухгалтерский и особенно управленческий учет в аграрной сфере остаётся недостаточно исследованной областью.

На сегодняшний день в разрезе исполнения функций учета, контроля и управления технология ИИ позволяет с меньшими затратами собирать информацию, быстрее ее обрабатывать, глубже и детальнее ее анализировать, выявлять связи и строить обоснованные прогнозы. Управленческий учет, являясь неотъемлемой частью информационно-аналитической системы современной компании, не должен упускать возможности ИИ, которые существенно облегчат достижение целей и повысят эффективность принятия управленческих решений.

Целью исследования является анализ использования возможностей искусственного интеллекта в практической работе подразделений управленческого учета аграрных предприятий. Для этого необходимо провести анализ текущего состояния исследуемой проблемы и выделить основные проблемы управленческого учета в разрезе цифровой трансформации бизнеса.

Реализация предложенной цели исследования потребовала последовательного выполнения следующих задач:

-

1) проанализировать современное состояние и выявить ключевые проблемы управленческого учета в контексте цифровой трансформации агробизнеса;

-

2) исследовать возможности технологий искусственного интеллекта, релевантных для задач управленческого учета в аграрном предприятии;

-

3) разработать практические рекомендации по внедрению инструментов ИИ в систему управленческого учета для предприятий сферы АПКразличных масштабов.

Методы исследования Исследование осуществлялось с применением осмысления и обобщения концептуальных положений о технологии искусственного интеллекта, системного подхода, обще- и конкретно -научных методов, анализа публикаций российских и зарубежных авторов, занимающихся вопросами данной проблематики.

Основной информационной базой исследования выступают: нормативноправовые акты, статистическая информация из разных источников; управленческая документация, финансовая и нефинансовая отчетность рыночных субъектов АПК; материалы научных конференций и исследований; ресурсы сети Интернет.

Результаты исследования

Исследование эволюции моделей и методов управленческого учета позволяет сегодня выделить ряд ограничений традиционных систем и «узкие места» в этой сфере. К таким ограничениям можно отнести запаздывание информации, высокая трудоемкость, субъективизм. Современные проблемы и ограничения управленческого учета сводятся к следующим группам(табл. 1).

Таблица 1 – Современные проблемы и ограничения управленческого учета

|

№ |

Группы проблем |

Элементы |

Содержание |

|

1 |

Методологические проблемы |

Отставание от потребностей управления |

прогнозирования;

изменениям бизнес-среды;

нефинансовыми. |

|

Сложность интеграции данных |

|

||

|

Недостаточная аналитичность |

стратегическими показателями. |

||

|

2 |

Технологические ограничения |

Устаревшее программное обеспечение |

систем;

визуализации;

|

|

Низкое качество данных |

данных. |

||

|

Проблемы автоматизации |

систем;

|

||

|

3 |

Организационные проблемы |

Недостаточное вовлечение менеджеров |

|

|

Кадровые ограничения |

анализа;

|

||

|

Проблемы коммуникации |

менеджерами;

подразделениями;

|

||

|

4 |

Финансовые ограничения |

Высокие затраты на содержание |

обновлений;

|

|

Сложность оценки эффективности |

|

||

|

5 |

Временные ограничения |

Запаздывание информации |

|

|

Трудоемкость процессов |

|

Анализ выделенных ограничивающих факторов позволил сформулировать основные информационные потребности системы управленческого учета хозяйствующих субъектов сферы АПК, которые можно удовлетворить путем внедрения искусственного интеллекта (рис.1).ИИ можно отнести к любому способу или алгоритму, который позволит получить новое знание на основе обработки неограниченно больших массивов информации [1]. Искусственный интеллект предлагает значительные возможности для совершенствования системы управленческого учета в АПК.Ниже представлены основные направления.

-

1. Автоматизация рутинных операций, включающая следующие процедуры:

-

- систематический сбор и обработка данных;

-

- точное выполнение расчетных операций;

-

- автоматическая генерация отчетных документов.

Информационные потребности управленческого учета

Автоматизация рутинных процессов

-

- обработка документов;

-

- верификация данных;

-

- Формирование проводок

Проактивный контроль

-

- выявление аномалий;

-

- мониторинг рисков;

_____ - предотвращение ошибок _____

Прогнозирование и предиктивная аналитика

-

- прогноз выручки и спроса; -- сценарное моделирование;

-

- выявление рыночных трендов

Глубокий анализ затрат - классификация затрат; - расчет себестоимости; - оптимизация расходов

Интеллектуальная отчетность - формирование отчетов;

-

■ текстовые аналитические заключения;

- интерактивные дашборды

-

2. Повышение операционной эффективности благодаря тому, что современные нейронные сети успешно применяются для выполнения следующих операций:

Рисунок 1 - Информационные потребности системы управленческого учета

Искусственный интеллект, как автоматизированный инструмент, гораздо менее подвержен ошибкам, чем люди [2]. Особенно эффективно ИИ проявляет себя при работе с большими объемами информации. В отличие от человеческого фактора, где неизбежны ошибки вследствие усталости или снижения концентрации при монотонной работе, интеллектуальные системы демонстрируют стабильно высокую точность.

-

- мгновенного перевода документов;

-

- идентификации персональных данных;

-

- обучающих процессов;

-

- автоматизированного документооборота.

-

3. Аналитика и прогнозирование.

Главное преимущество ИИ-решений - способность предоставлять аналитическую информацию в режиме реального времени, что значительно повышает качество управленческих решений.

Современные технологии искусственного интеллекта открывают новые перспективы для глубинного анализа данных и построения точных прогнозных моделей. Основные преимущества сводятся к следующим проявлениям:

-

1. поддержка принятия решений;

-

2. расширенные аналитические возможности;

-

3. стратегическое планирование.

-

4. Оптимизация процессов бюджетирования и планирования.

Такие интеллектуальные системы позволяют перейти от реактивного к проактивному управлению, существенно повышая эффективность бизнес-процессов.В финансовой сфере искусственный интеллект может быть «дивидендным» помощником, сэкономив огромное количество времени на анализ рынка, увеличив прибыльность портфеля инвестора [3].

Современные технологии искусственного интеллекта трансформируют традиционные подходы к финансовому планированию, предлагая ряд инструментов, описанных далее.

-

1) повышение точности прогнозирования;

-

2) автоматизация процессов;

-

3) интеллектуальная аналитика;

-

4) стратегические преимущества.

-

5. Обнаружение признаков мошенничества и управление рисками.

-

6. Совершенствование прогнозной аналитики.

Реализация ИИ-решений в системе управленческого учета позволяет организациям перейти на качественно новый уровень финансового управления, обеспечивая надежную основу для достижения стратегических целей компании. Такой подход способствует минимизации рисков и максимизации эффективности использования ресурсов.

Современные технологии искусственного интеллекта и машинного обучения позволяют автоматизировать контроль финансовых операций, выявляя подозрительные действия и отклонения. Благодаря этому организации могут:автоматически анализировать транзакции на предмет нестандартных операций или несоответствий;обнаруживать аномалии в учетных данных, которые могут свидетельствовать о мошенничестве;минимизировать финансовые риски, предотвращая потенциальные угрозы на ранних стадиях.

Алгоритмы ИИ также могут помочь в оценке и снижении рисков, связанных с оценкой затрат. Анализируя исторические данные и выявляя потенциальные факторы риска, эти алгоритмы могут дать представление о вероятности и влиянии перерасхода средств или отклонений [4].

Современные технологии искусственного интеллекта открывают новые горизонты для предиктивного анализа в бизнесе. Использование ИИ в прогнозной аналитике позволяет компаниям перейти от реактивного к проактивному управлению, обеспечивая более точное предсказание бизнес-показателей, своевременное выявление перспектив развития, минимизацию рисков за счет аналитического подхода [5]. Такой подход обеспечивает значительное конкурентное преимущество в условиях цифровой экономики.

На основе проведенного анализа информационных потребностей управленческого учета и сопоставления их с предлагаемыми возможностями технологии ИИ, считаем оправданным рекомендовать следующие меры для практического внедрения ИИв систему управленческого учета для предприятий различных отраслей и масштабов.

Процедура внедрения ИИ начинается с подготовительного этапа. Данный этап предполагает следующие работы.

-

1.1. Диагностика и оценка готовности:

-

1) проведите аудит существующей системы управленческого учета;

-

2) оцените качество и структуру данных;

-

3) определите уровень цифровой зрелости компании;

-

4) проанализируйте техническую инфраструктуру.

-

1.2. Выбор приоритетных направлений:

-

1) составьте карту бизнес-процессов и выделите наиболее болезненные точки;

-

2) определите процессы с максимальным потенциалом автоматизации;

-

3) выберите 2-3 пилотных направления для старта.

На основе информации и решений, принятых в процессе подготовительного этапа, на втором этапе прорабатывается стратегия внедрения. Выбор конкретной стратегии во много зависит от размеров организации и отрасли, в которой она работает. Отличия в стратегии в зависимости от размеров компании представлены в табл. 2.

Таблица 2 – Отличия в стратегии внедрения искусственного интеллекта в управленческий учет организаций различных размеров

|

№ |

Размер организации |

Подход |

Приоритеты |

Рекомендуемые инструменты |

|

1 |

Для малого бизнеса (до 100 сотрудников) |

Поэтапный, с использованием готовых облачных решений |

Автоматизация составления отчетов Прогнозирование денежных потоков Анализ себестоимости услуг/товаров |

SaaS-платформы с AI-модулями Интеграция с существующими бухгалтерскими системами Использование API для связи различных сервисов |

|

2 |

Для среднего бизнеса (100-1000 сотрудников) |

Комплексный, с кастомизацией под специфику бизнеса |

Внедрение предиктивной аналитики Оптимизация затрат с помощью ML-алгоритмов Автоматизация бюджетного процесса |

Доработка существующих ERP-систем Внедрение специализированных BI-платформ Использование RPA для рутинных операций |

|

3 |

Для крупного бизнеса (свыше 1000 сотрудников) |

Трансформационный, с созданием центра компетенций |

Создание единой data-driven платформы Внедрение когнитивных систем поддержки решений Разработка собственных AI-алгоритмов |

Построение корпоративных dataцентров Разработка собственных ML-моделей Создание центра экспертизы по AI |

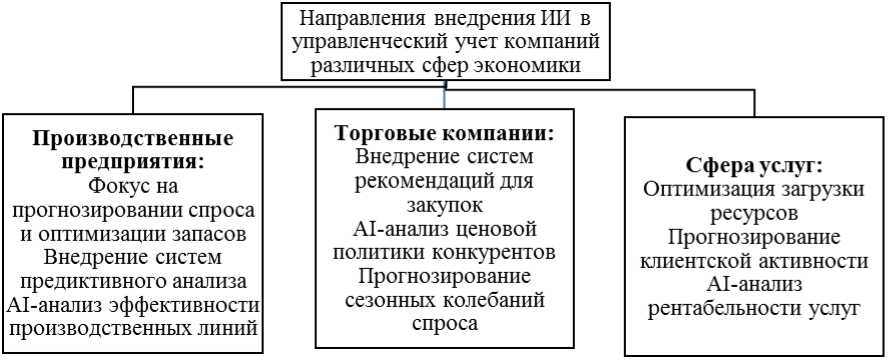

На третьем этапе, исходя из содержания общей стратегии, более подробно определяются направления внедрения ИИ в управленческий учет, учитывающий отраслевые особенности деятельности компании[6]. Примерные направления представлены на рис. 2.

Рисунок 2 - Примерные направления внедрения ИИ в управленческий учет предприятий АПК

На четвертом этапе реализуются начальные организационные меры, включающие такие работы, как формирование команды (назначение ответственного за цифровую трансформацию, создание кросс-функциональной рабочей группы, привлечение внешних экспертов при необходимости), обучение персонала (проведение тренингов по работе с новыми системами, обучение основам информационной грамотности, развитие компетенций в области анализа данных), изменение бизнес-процессов (адаптация регламентов под новые возможности, внедрение гибких подходов в учетные процессы пересмотр KPI для мотивации сотрудников).

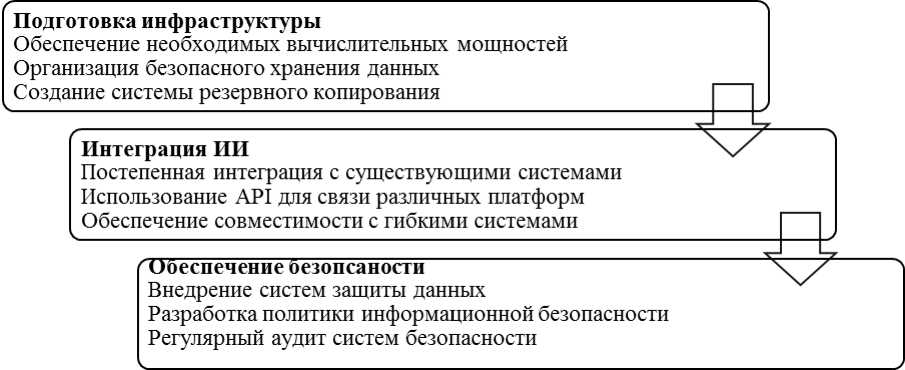

На пятом этапе осуществляется техническая реализация внедрения ИИ. Этот этап предполагает последовательную подготовку необходимой инфраструктуры, интеграцию ИИ в действующую систему управленческого учета и обеспечение мер по укреплению безопасности доступа к информационным системам. Более подробное содержание этапа показано на рис. 3.

Рисунок 3 - Техническая реализация внедрения ИИ в управленческий учет

После внедрения ИИ в работу управленческого учета, на шестом этапе необходимо обеспечить его стабильную работу, реализуя следующие процедуры:

-

1) планирование:

-

- разработка детального плана-графика;

-

- определение контрольных точек;

-

- установление реалистичных сроков.

-

2) бюджетирование:

-

- расчет ROI для каждого этапа;

-

- планирование инвестиций в инфраструктуру;

-

- учет операционных расходов на поддержку.

-

3) мониторинг:

-

- регулярная оценка прогресса;

-

- корректировка планов по результатам;

-

- измерение достигнутых эффектов.

Пост-внедренческая поддержка на заключительном седьмом этапе предполагает развитие системы по следующим основным направлениям:

-

1) постоянное обучение и дообучение моделей;

-

2) расширение функционала на основе обратной связи;

-

3) масштабирование на новые бизнес-направления.

Обязательно также необходимо предусмотреть постоянную поддержку пользователей, включая[7]:

-

1) организация службы технической поддержки;

-

2) создание базы знаний и инструкций;

-

3) проведение регулярных обзоров эффективности.

Выводы исследования акцентируют необходимость взвешенного внедрения ИИ-технологий, разработки комплексной стратегии цифровизации, обеспечения баланса между инновациями и управленческими рисками. Это способствует укреплению финансовой стабильности компаний, повышению их рыночной конкурентоспособности, созданию устойчивой бизнес-модели в условиях цифровой трансформации.

Результаты работы позволят углубить теоретические представления о конвергенции управленческого учета и искусственного интеллекта, сформировать новые концептуальные модели и классификации. Внедрение ИИ в управленческий учет позволит перейти от констатации фактов к проактивному управлению на основе предиктивной аналитики, автоматизировать рутинные операции (классификация затрат, сверка данных), высвободив время аналитиков для творческих задач. Всё это в комплексе создает возможность для повышения точности калькуляции, бюджетирования и прогнозирования и позволяет реализовать сценарии «что, если?»для моделирования последствий управленческих решений в режиме, близком к реальному времени.

Таким образом, поставленные цели исследования были направлены не только на констатацию возможностей ИИ, но и на создание целостного, практически ориентированного видения того, как эти возможности могут стать новым фундаментом для развития управленческого учета как стратегической функции бизнеса. Считаем, что проведенный в ходе исследования детальный анализ возможностей ИИ в целях удовлетворения информационных потребностей управленческого учета, а также предложенная модель внедрения ИИ в практическую деятельность управленческого учета хозяйствующих субъектов позволяет считать достигнутыми цели настоящего исследования.