PEST-анализ хозяйствующего субъекта (на примере ООО «Бизнес Айкью»)

")

Автор: Лесняков А.О.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 2 (23), 2021 года.

Бесплатный доступ

В статье представлен PEST-анализ сельскохозяйственной организации ООО «Бизнес Айкью», рассмотрены различные факторы внешней среды, влияющие на функционирование организации, сгруппированные в 4 блока. Выявлены наиболее значимые факторы, которые следует учесть при разработке стратегии.

Показатели, анализ, факторы, внешняя среда

Короткий адрес: https://sciup.org/147229515

IDR: 147229515 | УДК: 336

Текст научной статьи PEST-анализ хозяйствующего субъекта (на примере ООО «Бизнес Айкью»)

Введение. Всесторонний анализ деятельности компании определяет ее прибыльность и инвестиционную привлекательность в мировом деловом сообществе, оценивает меру социальной ответственности перед обществом и стейкхолдерами [2].

В период процесса глобализации и пандемии короновируса влияния внешних факторов на жизнеспособность хозяйствующих субъектов становится все более ощутимым. Безусловно, пренебрегать этим при анализе деятельности организации нельзя, так как это может повлечь за собой негативные последствия.

«Для комплексного и всестороннего анализа деятельности организации, существует множество методов стратегического, финансово и экономического анализа» [1, 2]. В основном, методология направлена на выявление факторов влияния, которые бывают внутренними и внешними. В исследовании акцент сделан именно на факторы внешней среды организации.

Цель исследований. Целью исследования является анализ факторов внешней среды предприятия АПК.

Материалы и методы исследований. В данной статье были использованы методы анализа внешней и внутренней среды организации ООО «Бизнес Айкью»: анализ финансовых коэффициентов, вертикальный и горизонтальнй анализ, PEST-анализ. Материалами исследования послужили также труды отечественных и зарубежных ученых, годовая отчетность организации, материалы статистических сборников и обзоров.

Результаты и обсуждение. Общество с ограниченной ответственностью «Бизнес Айкью» создано в соответствии с Гражданским Кодексом РФ и Федеральным законом «Об обществах с ограниченной ответственностью» и другими нормативными актами. ООО «Бизнес Айкью» осуществляет свою деятельность в трех сельскохозяйственных отраслях: мясо-молочного скотоводства, продукции переработки и растениеводства. В уставе ООО «Бизнес Айкью» предусмотрено еще 22 дополнительных видов деятельности, среди которых можно выделить: оптовую торговлю сельскохозяйственным сырьем, а также смешанное сельское хозяйство.

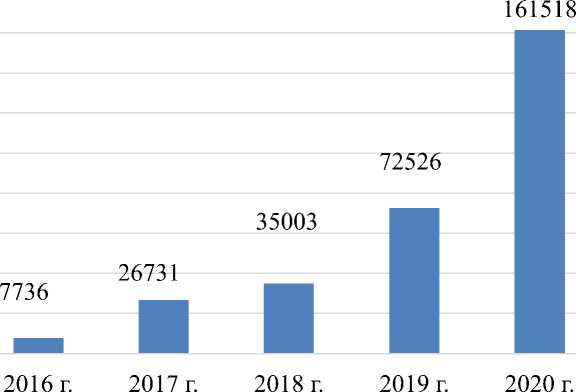

За долгосрочный период (2016-2020гг) имущество предприятия ООО «Бизнес Айкью» увеличилась в 9 раз, внеоборотные активы Общества представлены основными средствами, изменение величины которых за 2016-2020 гг. на 153 782 тыс. руб. (в 20,8 раза) является следствием приобретения основных средств с целью увеличения объёмов производства выпускаемой продукции и инвестирования в строительство (рис. 1).

Рисунок 1 – Динамика основных средств ООО «Бизнес Айкью» за 2016-2020 гг., тыс. руб.

За рассматриваемый период стоимость основных средств постоянно увеличивалась. Наибольший прирост отмечен в 2020г (более, чем в 2 раза по сравнению с 2019г), что является положительным моментом хозяйственной деятельности ООО «Бизнес Айкью».

Для более полной характеристики предприятия рассмотрим показатели ликвидности (табл.2).

Таблица 2 – Динамика коэффициентов ликвидности ООО «Бизнес Айкью»

за 2015-2020 гг.

|

Коэффициент |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

Норматив |

|

Коэффициент абсолютной ликвидности |

0,005 |

0,003 |

0,02 |

0,16 |

0,13 |

>0,2 |

|

Коэффициент срочной ликвидности |

0,07 |

0,16 |

0,08 |

2,07 |

1,47 |

>1 |

|

Коэффициент текущей ликвидности |

1,25 |

0,87 |

0,54 |

4,35 |

4,14 |

>2 |

Как видно из таблицы 2, в динамике наблюдается увеличение коэффициентов срочной и текущей ликвидности ООО «Бизнес Айкью» вследствие роста дебиторской задолженности. Значения коэффициента абсолютной ликвидности свидетельствуют о неспособности Общества немедленно оплатить свои обязательства за счет денежных средств. Значительный недостаток ликвидности может привести к неплатежеспособности и банкротству компании [3].

Для успешного ведения деятельности организации необходимо правильно анализировать внешнюю и внутреннюю среду, которую ее окружает [4]. Анализ внешней среды поможет вовремя спрогнозировать определенные угрозы и принять правильное решение по их нивелированию. Иными словами, анализ внешней среды – это процесс стратегического обзора и мониторинга для выявления и контроля внешних факторов, с целью определения перспектив, опасностей и угроз организации.

Метод PEST-анализ заключается в оценке факторов внешней среды, которые воздействуют на социально-экономический потенциал фирмы. Все факторы делятся на четыре группы: политические, экономические, социально-культурные, технологические [5, 6]. Рассмотрим факторы внешней среды, влияющие на прибыль компании.

Таблица 2 – PEST–анализ ООО «Бизнес Айкью»

|

Факторы |

Степень влияния |

Экспертная оценка |

Сред. оценка |

Взвешенная оценка |

||||||

|

1]2]3]4]5]6 ] |

7 |

|||||||||

|

1. Политические |

||||||||||

|

1.1. Импортозамещение |

3 |

4 |

3 |

5 |

4 |

5 |

5 |

4 |

4,3 |

0,33 |

|

1.2. Военные конфликты |

-3 |

2 |

5 |

5 |

3 |

1 |

3 |

1 |

2,9 |

-0,22 |

|

1.3. Гос. поддержка |

2 |

3 |

3 |

3 |

3 |

3 |

3 |

4 |

3,1 |

0,16 |

|

1.4. Устойчивость политической власти |

1 |

3 |

1 |

3 |

4 |

1 |

2 |

5 |

2,7 |

0,07 |

|

1.5. Ужесточение ГОСТов |

-3 |

3 |

4 |

5 |

4 |

3 |

4 |

2 |

3,6 |

-0,27 |

|

2. Экономические |

||||||||||

|

2.1. Налоги |

-3 |

4 |

4 |

4 |

2 |

4 |

2 |

2 |

3,1 |

-0,24 |

|

2.2. Уровень инфляции |

-2 |

1 |

3 |

4 |

3 |

2 |

2 |

3 |

2,6 |

-0,13 |

|

2.3. Уровень доходов населения |

-3 |

4 |

4 |

4 |

4 |

4 |

3 |

2 |

3,6 |

-0,27 |

|

2.4. Изменение процентных ставок |

1 |

2 |

3 |

3 |

3 |

3 |

3 |

2 |

2,7 |

0,07 |

|

2.5. Темпы роста экономики |

1 |

3 |

3 |

5 |

2 |

2 |

1 |

2 |

2,6 |

0,07 |

|

3. Социально-культурные |

||||||||||

|

3.1. Безработица |

-1 |

2 |

2 |

4 |

3 |

3 |

5 |

4 |

3,3 |

-0,08 |

|

3.2. Образ жизни |

-1 |

4 |

2 |

3 |

2 |

4 |

4 |

4 |

3,3 |

-0,08 |

|

3.3.Требования к качеству |

-1 |

5 |

3 |

5 |

5 |

5 |

5 |

5 |

4,7 |

-0,12 |

|

3.4.Узнаваемость продукта |

2 |

5 |

4 |

4 |

4 |

5 |

5 |

4 |

4,4 |

0,23 |

|

3.5.Структура населения |

-2 |

4 |

3 |

5 |

3 |

2 |

4 |

2 |

3,3 |

-0,17 |

|

4. Технологические |

||||||||||

|

4.1. Уровень инновационности отрасли |

2 |

2 |

4 |

4 |

3 |

2 |

3 |

4 |

3,1 |

0,16 |

|

4.2. Расходы на исследование и разработки |

1 |

2 |

3 |

5 |

2 |

2 |

2 |

2 |

2,6 |

0,07 |

|

4.3.Уровень инновационности сырьевой базы (с.х.) |

2 |

5 |

3 |

4 |

2 |

2 |

3 |

3 |

3,1 |

0,16 |

|

4.4. Уровень конкуренции |

-3 |

5 |

4 |

4 |

3 |

4 |

4 |

5 |

4,1 |

-0,32 |

|

4.5. Уровень развития сети интернет-продаж продукции |

2 |

5 |

2 |

5 |

4 |

5 |

5 |

5 |

4,4 |

0,23 |

Как видно из таблицы 1, на деятельность ООО «Бизнес Айкью» равное количество факторов приходится на все категории. Наиболее влияемые факторы, по мнению экспертов, на прибыльность компании – это требование к качеству продукта (4,7), его узнаваемость (4,4), импортозамещение (4,3), далее уровень конкуренции (4,1). Интересен тот факт, что среди опрошенных экспертов, все оценивают низко такие факторы, как уровень инфляции и темп роста экономики (оба 2,6). Также устойчивость политической власти (2,7) и расходы на исследование и разработки (2,6) не пользуются особым вниманием. После приведенных выше экспертных оценок и степеней их влияния отсортируем внешние факторы с учетом их значимости по возрастанию [7] (табл. 3).

Таблица 3 – Сводная Таблица PEST-анализа ООО «Бизнес Айкью»

|

1. Политические |

2. Экономические |

||

|

1.5.Ужесточение ГОСТов |

-0,27 |

2.3. Уровень доходов населения |

-0,27 |

|

1.2.Военные конфликты |

-0,22 |

2.1. Налоги |

-0,24 |

|

1.4.Устойчивость политической власти |

0,07 |

2.2. Уровень инфляции |

-0,13 |

|

1.3.Гос. поддержка |

0,16 |

2.4. Изменение процентных ставок |

0,07 |

|

1.1.Импортозамещение |

0,33 |

2.5. Темпы роста экономики |

0,07 |

|

3. Социально-культурные |

4. Технологические |

||

|

3.5. Структура населения |

-0,17 |

4.4. Уровень конкуренции |

-0,32 |

|

3.3. Требования к качеству |

-0,12 |

4.2. Расходы на исследование и разработки |

0,07 |

|

3.1. Безработица |

-0,08 |

4.1. Уровень инновационности отрасли |

0,16 |

|

3.2. Образ жизни |

-0,08 |

4.3. Уровень инновационности сырьевой базы (с.х.) |

0,16 |

|

3.4. Узнаваемость продукта |

0,23 |

4.5. Уровень развития сети интернет-продаж продукции |

0,23 |

Выводы. В результате проведенного анализа, можно сделать вывод, что наиболее значимыми факторами внешней среды Общества «Бизнес Айкью» в группе «политические факторы» являются ужесточение ГОСТов и военные конфликты, поэтому предприятие должно утвердить и применить жесткие стандарты локального уровня и контролировать их.

В экономических факторах наиболее значимы уровень доходов населения и налоговая политика, в данном случае предприятие должно оптимизировать все статьи расходов для снижения себестоимости продукции, расширить рынок сбыта продукции, а также выработать по необходимости новую финансовую стратегию предприятия.

В социально-культурных факторах наиболее значимы структура населения и требования к качеству – предприятие должно предлагать работу людям из других городов и проверять товар на качество на разных стадиях технологического процесса сельскохозяйственного производства.

В технологических факторах наиболее значим уровень конкуренции, поэтому предприятие должно выгодно презентовать конкурентные преимущества своего товара (продукции), что позволит установить более высокую прибыль [3, 4].

Полученные результаты анализа необходимо обязательно учесть при разработке стратегии развития ООО «Бизнес Айкью» [8, 9, 10].

Список литературы PEST-анализ хозяйствующего субъекта (на примере ООО «Бизнес Айкью»)

- Казакова Н.А. Современный стратегический анализ: Учебник и практикум для вузов. М.: Юрайт, 2020. 341-343.

- Любушин Н.П. Экономический анализ. М.: ЮНИТИ-ДАНА, 2013. 575 с.

- Зимин Н.Е. Диагностика финансового состояния предприятия. 4-е изд., перераб. и доп. М.: УМЦ «Триада», 2016. 401с.

- Хоружий Л.И., Трясцина Н.Ю. Стратегический анализ конкурентоспособности организации // Бухучет в сельском хозяйстве. 2019. № 3. С. 66-77.

- Стратегия инновационной деятельности в животноводстве: Учебник / Н.И. Прока, Н.Ю. Трясцина, Е.В. Бураева, И.В. Страшко, Е.И. Ловчикова, А.В. Полянин, Т.С. Рыбалко; под общ. ред. Гуляевой Т.И. Орел: Изд-во ОрелГАУ, 2009. 448 с.

- Трясцина Н.Ю. Институциональные аспекты стратегического инвестиционного анализа // Международный сельскохозяйственный журнал. 2016. № 2. С. 14-17.

- Волкова Л.А. Стратегический анализ. СПб.: Питер, 2008. 132 с.

- Устойчивое развитие и повышение конкурентоспособности сельского хозяйства России в условиях углубления интеграции в ЕАЭС: монография / А.Ф. Серков, В.В. Маслова, В.С. Чекалин и др.; под ред. академика И.Г. Ушачева. М.: Научный консультант, 2018. 320 с.

- Современный стратегический анализ: Учебное пособие / П.В. Иванов [и др.]; под ред. П.В. Иванова. Ростов н/Д: Феникс, 2014. 589 с.

- Статистика сельского хозяйства и методология ее научного исследования: учеб.-метод. пособие / Т.И. Гуляева, Е.В. Бураева. Орел: Изд-во Орловского ГАУ, 2016.