PEST-анализ рынка банковского POS-кредитования

Автор: Ткач М.С., Бердюгина Л.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105480

IDR: 140105480

Текст статьи PEST-анализ рынка банковского POS-кредитования

Ежегодно национальное агентство финансовых исследований (НАФИ) публикует информацию , касающуюся рейтингов знаний банковских брендов. Результаты строятся на основе опросов, проводимых НАФИ. Как правило, подсчитывается два рейтинга: рейтинг узнаваемости и рейтинг известности. В рамках опроса узнаваемость понимается как знание с подсказкой - ситуация, когда потребитель узнает бренд, если видит или слышит его. А известность трактуется как спонтанное знание бренда банка - если потребитель самостоятельно (без подсказки) вспоминает и называет бренд. Рейтинг известности банков показан в табл. 3.

Суммарная узнаваемость банков увеличивается с каждым годом, что говорит о повышение финансовой грамотности населения.

Таблица 3 . Рейтинг известности банков, % 4

|

Банки |

||||||

|

Сбербанк |

||||||

|

ВТБ 24 |

||||||

|

Альфабанк |

||||||

|

Россельхо збанк |

||||||

|

Банк Москвы |

||||||

|

Уралсиб |

||||||

|

РосБанк |

||||||

|

Банк Русский Стандар т |

||||||

|

Газпромб анк |

||||||

|

Хоум кредит |

||||||

|

Итого |

-

2) Формирование потребительских предпочтений, их изменение и возможного спроса, активность потребителей.

01.07.2011 01.07.2012

Темпы роста рынка POS-кредитования замедляются третий год подряд. В 2012 году объем товарных кредитов увеличился лишь на 18,1%, в то время как объем кредитов наличными и карточных кредитов — на 49,4% и 90% соответственно. Рост POS-кредитования сдерживает привязка к приобретению конкретных продуктов, в то время как граждане все больше предпочитают универсальные кредиты. Сокращение доли POS-кредитов связано с перераспределением: многие игроки на этом рынке переходят с активного POS-кредитования на кредитные карты.

Отметим, что стоимость заимствований с использованием кредитки, как правило, дешевле кредитов в магазинах. Особенно, если учесть грейс-период (льготное кредитование в течение 50-60 и более дней). На этом фоне лидер POS - кредитования в торговых сетях — ХоумКредитФинанс-банк сменил приоритеты и уже в этом году может уступить пальму первенства ОТП-банку.

Агентство Frank Research Group (FRG) подвело итоги рынка экспресс-кредитования в торговых сетях за 2012 год. За прошлый год суммарный объем POS-кредитов увеличился на 18,1%, до 228 млрд . руб., в то время как в 2011 году прирост составлял 24,5%, а в 2010-м — 43,5%. По мнению экспертов, замедление темпов роста POS-кредитования закономерно. "Это объясняется исчерпанием отложенного кризисного спроса: в 2010-2011 годах потребители уже совершили большинство покупок, которые не смогли позволить себе в кризис,— отмечает старший аналитик ИФК "Солид" Артур Ахметов. — В следующем году можно ожидать дальнейшего падения темпов роста POS-кредитов, вероятно, они не превысят 15%, в частности, из-за ужесточения ЦБ РФ требований к резервированию и оценке рисков". По прогнозам старшего вицепрезидента Альфа-банка Дмитрия Жиздюка, прирост рынка POS-кредитования в 2013 году может составить до 12%. "Этот рынок имеет ограниченную емкость, идет постепенное его насыщение, на замедление темпов влияет и тот факт, что рост происходит от большей базы, — поясняет господин Жиздюк. Кроме того, рост POS-кредитования напрямую связан с ростом продаж тех товаров, на приобретение которых выдаются кредиты (бытовая техника и электроника, шубы, мебель. — "Ъ"), а пока мы не видим предпосылок роста продаж в этих сегментах более чем на 10%". Хотя у POS-кредитования есть дополнительный фактор роста за счет развития кредитование услуг — туристических, медицинских и других,— это молодой сегмент, возможности роста в нем практически неограничены, добавляет он.

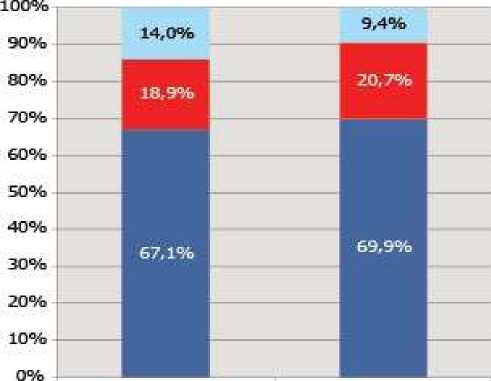

Еще одним сдерживающим фактором для развития POS-кредитования является его целевая ориентированность. "POS-кредиты выдаются на приобретение определенных товаров или услуг, и возможность их использования ограничена,— говорит Дмитрий Жиздюк.— Поэтому мы видим опережающий рост кредитных карт и кредитов наличными, имеющих универсальную сферу применения, и некоторое замедление темпов роста POS-кредитования". По данным FRG, объем задолженности по карточным кредитам в 2012 году увеличился на 90%, до 781,8 млрд. руб., по кредитам наличными — на 49,4%, до 4,07трлн. руб. При высоком интересе к потребительскому кредитованию, в целом, первое полугодие 2012 года демонстрирует смещение приоритетов банков из POS-кредитования в сферу кредитов наличными и кредитных карт (см. график на рис.1). В период с 01.07.2011 по 01.07.2012 портфель кэш-кредитов и задолженность по банковским картам увеличились в среднем на 70%, в то время как портфель POS-кредитов показал более чем скромный рост – менее 10%.

POS-кредиты, от общего портфеля необеспеченных кредитов ФЛ

■ банковские карты, от общего портфеля необеспеченных кредитов ФЛ

■ кэш - кредитов, от общего портфеля необеспеченных кредитов ФЛ

Рисунок 1 . Доля POS-кредитов в кредитном портфеле коммерческих банков. 5

-

3) Уровень жизни населения

Чтобы реально оценить уровень жизни в разных странах, был составлен рейтинг уровня жизни, который включает в себя такие факторы как заработная плата, качество медицины и образования, свобода для ведения предпринимательской деятельности, уровень безопасности, экология, уровень коррупции, личная свобода и ряд других факторов. В табл. 4 показана информация об уровне жизни населения России в 2012, составленная по данным The Legatum Prosperity Index Table Rankings.

Таблица 4. Рейтинг уровня жизни населения в России6

|

Показатели |

2010 |

2011 |

2012 |

|

Общий рейтинг |

69 |

63 |

59 |

|

Экономика |

39 |

64 |

72 |

|

Предпринимательство и инновации |

56 |

56 |

50 |

|

Правление |

85 |

101 |

96 |

|

Образование |

28 |

38 |

34 |

|

Продолж ительность ж изни |

46 |

47 |

42 |

|

Безопасность |

99 |

82 |

82 |

|

Свобода личности |

88 |

88 |

87 |

|

Социальный капитал |

84 |

53 |

48 |

Общий рейтинг страны за три года улучшился на 10 пунктов, чем ниже показатель, тем лучше уровень жизни в стране по сравнению с другими странами, участвующими в рейтинге. Однако этот рейтинг составляется относительно других стран и повышение этого показателя не означает, что уровень жизни в стране улучшился, так как, скорее всего, снизились показатели других стран. Ведь большая часть показателей РФ осталась на прежнем уровне или изменилась на незначительное количество пунктов. Наиболее положительным оказалось изменение показателей безопасность и социальный капитал, за три года улучшения составили 17 и 36 пунктов соответственно. Наиболее худший результат наблюдается в изменении показателя экономики – понижение на 33 пункта.

Технические факторы

Главная задача POS-кредитов — быстрое насыщение рынка и накопление клиентской базы для дальнейших кросс-продаж банковских продуктов.

POS-портфель можно характеризовать:

— коротким сроком (10–12 мес.);

-

— небольшой средней суммой (18–21 тыс. рублей);

-

— высокой ставкой (до 70% без учета страховых продуктов);

-

— высоким кредитным риском (12% );

-

— высокими расходами (персонал, комиссии торговым сетям, операционные и прочие расходы, связанные с большим количеством географически удаленных, отдельно стоящих POS-точек, проч.)

6

Остановимся на последнем пункте – характеристике, так как именно высокие расходы на организацию деятельности являются одной из главных причин высоких процентных ставок, после кредитного риска. Банки, работающие на рынке POS – кредитования, сотрудничают с большим количеством торговых точек, и практически в каждой торговой точке присутствует кредитный специалист от каждого банка с оборудованным для работы местом (стол, стул, компьютер, принтер, ксерокс, интернет). Кредитный специалист получает месячный оклад примерно равный 10 тысячам рублей плюс процент от продаж, месячный оклад у разных банков может разниться, например в ОАО “ОТП Банк” он составляет 17 тысяч рублей. В итоге каждая точка продаж обходится банку немалыми затратами.

Тем временем федеральная розничная сеть « Связной » , специализирующаяся на продаже услуг сотовых операторов, персональных средств связи, аксессуаров, портативной цифровой аудио- и фототехники, использует очень практичный вариант продажи своих товаров в кредит, сотрудничая с основными банками на рынке потребительского кредитования. Компания разработала программное обеспечение, благодаря которому банкам нет необходимости содержать место кредитного специалиста непосредственно в точках продаж магазина « Связной » . Программное обеспечение включает в себя базу банковских продуктов. П одобное программное обеспечение может существенно сократить расходы банков на организацию продаж потребительских кредитов в торговых сетях, поскольку человеческий фактор – наличие представителя от каждого банка, совсем необязател е н при использовании современных технологий.

Из данных PEST – анализа можно выделить положительные и отрицательные факторы, которые могут повлиять на рынок POS – кредитования и соответственно на деятельность банков , потребительское кредитование которых является главным стратегическим направлением.

Полож ительные:

-

2) Изменение и адаптация новых технологий

Разработка и изменение существующих методов в организации оформления и выдачи кредитов может значительно снизить издержки банка.

Отрицательные:

Конечно, в целом данное изменение является положительным вектором к стабильной финансовой системе страны, однако при внедрении данные нововведения могут вызвать осложнения у банков, в результате чего это может негативно сказаться на ценах на банковские продукты и услуги.

-

2) Ставка рефинансирования

Исходя из данных относительно темпов роста инфляции, которая увеличилась за 2012 год на 1% по сравнению с предыдущим годом и продолжает дальше расти, скорее всего, ставка рефинансирования поднимется ещё 0,25 пункта и составит 8,5 % .

-

3) Формирование потребительских предпочтений, их изменение и возможного спроса, активность потребителей.

Спрос на потребительское кредитование непосредственно в точках продаж в последнее время уменьшается, эксперты обуславливают это тем, что население, становясь более финансово-грамотным, отдаёт предпочтение кредитам наличными и кредитным картам, так как данный вид банковских продуктов характеризуется меньшими процентными ставками и неограниченностью сферы использования.

Данные результаты вполне закономерны. Спрос на потребительское кредитование в точках продаж падает, соответственно необходимо в первую очередь работать над новыми направлениями.