Планирование аудита в соответствии с ФП(С)АД и МСА

АД и МСА")

Автор: Паршина А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-2 (32), 2017 года.

Бесплатный доступ

Статья посвящена исследованию содержания планирования аудита в соответствии с российским стандартом №3 и международным стандартом аудита 300.

Аудит, планирование аудита, стандарты аудиторской деятельности, международные стандарты аудита

Короткий адрес: https://sciup.org/140122053

IDR: 140122053

Planning of audit according to Federal rules (standards) of auditor activity and the International standards of audit

Article is devoted to a research of content of planning of audit according to the Russian standard №3 and the international standard of audit 300.

Текст научной статьи Планирование аудита в соответствии с ФП(С)АД и МСА

Наиболее важной информационной системой организации является система бухгалтерского учета и финансовой отчетности, которая позволяет получить основную экономическую информацию об организации, доступную для пользователей [3]. Под отчётностью в широком смысле подразумевается совокупность всех учётных записей, позволяющая проследить хозяйственную деятельность организации, в более узком смысле отчётность представляет собой систему таблиц, отражающих сводные данные, по которым можно судить о финансовом состоянии организации и эффективности её деятельности.

Перед каждой организацией встаёт задача формирования полной и достоверной информации о своей финансово-хозяйственной деятельности, необходимой внутренним и внешним пользователям [2, 4, 5]. С расширением круга пользователей учетной информации о финансовохозяйственной деятельности коммерческих организаций, существенно возрастает интерес участников экономического процесса к объективной и достоверной информации об их финансовом положении и деловой активности. Оценить, является ли достоверной составленная отчётность, позволяет проведение аудита.

Аудит представляет собой проверку финансово-экономической деятельности организации, проводимую индивидуальным аудитором или аудиторскими организациями на основании финансовой отчетности. Одним из главных моментов аудиторской проверки является планирование аудита.

В соответствии с федеральным стандартом аудиторской деятельности (ФП(С)АД №3), под планированием аудита подразумевается разработка общей стратегии и детального подхода к ожидаемому характеру, а также срокам проведения и объему аудиторских процедур [1]. Согласно международному стандарту аудита, планирование аудита – это разработка общей стратегии аудита по созданию и составлению плана аудита: «Audit planning – is the development of an overall strategy to establish audit and preparation of the audit plan» [6].

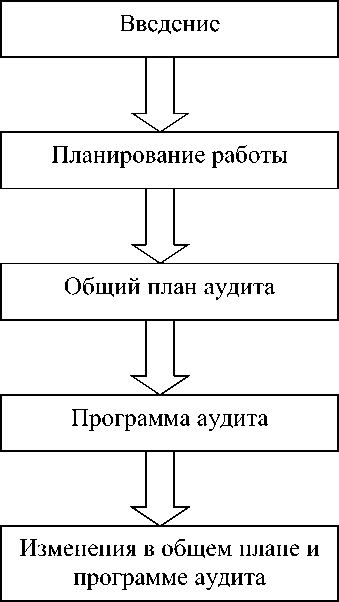

С 1 января 2017 года аудит в России проводится в соответствии с МСА. Интерес представляет сравнительная характеристика ФП(С)АД №3 «Планирование аудита» и международного стандарта 300 «Планирование аудита финансовой отчетности». Проанализируем структуру российского стандарта №3 «Планирование аудита» (рис. 1).

Рисунок 1 – Структура российского стандарта «Планирование аудита»

Отметим, что ФП(С)АД №3 был принят в 2002 году и подвергался редакции только один раз в 2004 году, конечно он был разработан в соответствии с МСА, но с тех пор международные стандарты неоднократно обновлялись, в настоящее время на сайте представлена последняя редакция (2016-2017 Edition) [6]. Кроме того, существовала проблема перевода международных стандартов.

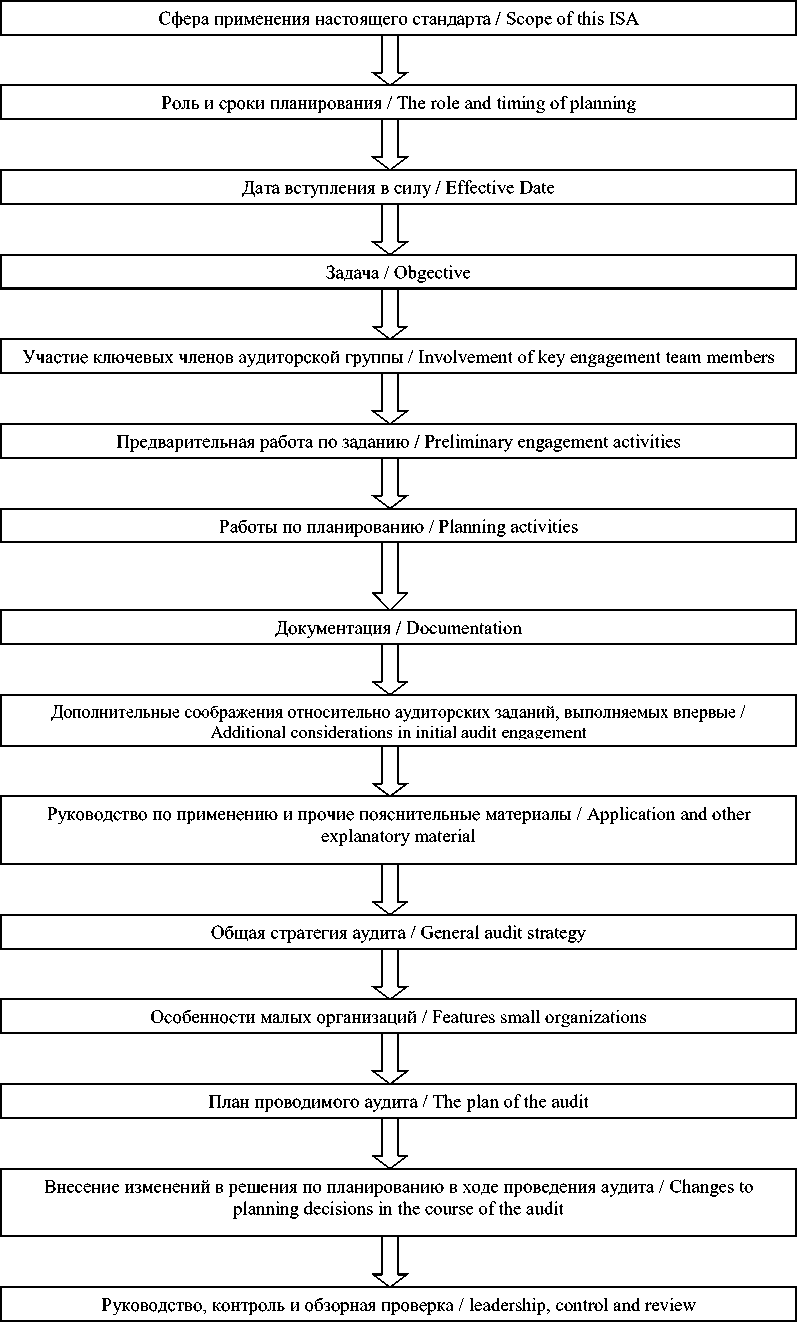

Представим структуру международного стандарта аудита 300 «Планирование аудита финансовой отчетности» (International standard on auditing 300 «Planning an audit of financial statements») на рисунке 2. Исследование показывает, что структура международных стандартов более содержательна, они содержат детальную информацию о планировании аудита, а также дополнительную информацию.

Рисунок 2 – Структура международного стандарта 300 «Планирование аудита финансовой отчетности»

Конечной целью применения МСА 300 является составления плана проверки, который бы обеспечивал эффективность аудита, то есть высокую надежность аудита при разумных затратах на его проведение. Отметим, что планирования аудита в соответствии с ФП(С)АД № 3 характеризуется как один из этапов аудита, а в соответствии с МСА 300 планирования аудита это уже процесс.

Таким образом, в условиях применения МСА в России усиливается значимость аудита и, в конечном счете, решается проблема достоверности финансовой отчетности, стоящая перед зарубежными внешними заинтересованными пользователями.

Список литературы Планирование аудита в соответствии с ФП(С)АД и МСА

- Справочная информация: «Основные нормативные акты и документы, регулирующие аудиторскую деятельность в РФ» (Материал подготовлен специалистами КонсультантПлюс) . -Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=71765#0

- Шукшина Ю.А., Ганюшкина И.В. Система внутреннего контроля в организации//Экономика и социум. 2016. № 10 (29). С. 708-711.

- Шукшина Ю.А. Методика анализа бухгалтерской (финансовой) отчетности как одна из предпосылок укрепления финансового состояния экономических субъектов региона//В сборнике: Культурологический подход в экономико-правовом развитии региона XIV Макаркинские научные чтения. Негосударственное образовательное учреждение высшего профессионального образования "Мордовский гуманитарный институт". 2014. С. 673-680.

- Шукшина Ю.А., Синикина Я. Международные стандарты аудита -новая реальность//Экономика и социум. 2016. № 12 (31).

- Шукшина Ю.А., Яськина Ю.И. Организация аудита в коллегии адвокатов//Научное обозрение. 2016. № 21. С. 169-172.

- Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services Pronouncements -URL: http://www.ifac.org/publications-resources/2016-2017-handbook-international-quality-control-auditing-review-other