Планирование доходной части бюджета региона на основе эконометрических моделей прогнозирования

Автор: Уродовских В.Н., Кузнецова К.А.

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 3 (79), 2024 года.

Бесплатный доступ

В статье рассматривается один из методов бюджетного планирования доходной части бюджета региона на основе эконометрических моделей прогнозирования. Актуальность данной темы объясняется тем, что планирование доходной части бюджета на очередной финансовый год и плановый период производится в интересах обеспечения устойчивого функционирования экономики региона, рационального распределения ресурсов и повышения уровня жизни населения. В качестве цели работы ставилась задача исследования динамики основных статей доходной части бюджета отдельного региона, выявление тенденций в изменении структуры доходов, построения трендовых моделей прогнозирования и обоснования их применения при краткосрочном прогнозировании доходных статей бюджета. В экономической практике используются различные методы бюджетного планирования и прогнозирования. В качестве эконометрических моделей прогнозирования рассматривались 5 типов: линейно-трендовая модель временных рядов, адаптивная модель Брауна, модель авторегрессии, метод экспоненциального сглаживания и метод используемый в Excel. Проведен структурно-динамический анализ основных статей доходной части бюджета Липецкой области за период с 2017 г. по 2023 г. Отдельное внимание уделяется оценке отклонения результатов прогнозных значений, полученных перечисленными выше методами от фактических показателей бюджетных доходов. Рассмотрена возможность применения моделей прогнозирования для практического использования в формировании доходной части бюджета в регионах. Проведенный структурно-динамический анализ основных статей доходной части бюджета Липецкой области показал, что практически все статьи доходов и общие доходы имели положительные тенденции в рассматриваемом периоде. Выявлены аномальные наблюдения, вызванные последствиями пандемии COVID-19 в 2021 году, компенсация произошла за счет увеличения межбюджетных трансферт в бюджет субъектов. В расчетах данные аномальные наблюдения были устранены путем их заменены средним арифметическим значением соседних уровней ряда (2020 и 2022 гг.). Результаты расчетов показали, что среди рассматриваемых моделей наименьшие значения средней ошибки аппроксимации внутри временного ряда имели линейная модель с погрешностью 4,4% и модель Брауна с погрешностью 5,4%, но при сравнении отклонений прогноза, полученного расчетным путем с результатами прогноза Управления финансов Липецкой области наименьшее отклонение для 2024 и 2025 гг. и удовлетворительную степень точности показала модель экспоненциального сглаживания (2024 г. - 6,5%, 2025 г. - 0,4%). При составлении проекта бюджета и планировании его доходной части, в качестве дополнительной информации Управлением финансов Липецкой области могут быть учтены результаты прогнозов на основе представленных выше эконометрических моделей, преимущественно модель экспоненциального сглаживания при планировании на 2 года и при планировании на 1 год метод используемый в Excel в надстройке «Лист прогноза».

Бюджетный процесс, бюджетное планирование, регион, доходы, расходы, прогнозирование, линейная трендовая модель временных рядов, адаптивная модель брауна, модель авторегрессии, метод экспоненциального сглаживания, «лист прогноза» надстройка в excel

Короткий адрес: https://sciup.org/143183954

IDR: 143183954

The budget planning methods of the regional budget revenues based on econometric forecasting models

The paper deals with one of the budget planning methods of the regional budget revenues based on econometric forecasting models. The relevance of the topic is conditioned by the fact that the planning of regional budget revenues for upcoming fiscal year and the planning period is aimed at the regional sustainable economic development, the rational use of resources and the improvement of living standards. The research objectives are to analyze the dynamics of an individual region’s major budget items, to identify trends in changing the structure of revenues, to build trend forecasting models and to justify their use in the short-term forecasting of the budget revenue items. It’s a well-known fact that various methods of the budget planning and forecasting are used in economic practice. Five econometric forecasting models were used: a linear trend time series model, Brown’s adaptive model, an autoregressive model, an exponential smoothing method, and a method applied in Excel. The structural and dynamic analysis of the main items of the Lipetsk region’s budget revenue part for the period from 2017 to 2023 was carried out. The special emphasis is put on assessing the results deviation of the forecast values by means of the research methods mentioned above in line with the actual indicators of the budget revenues. The possibility of using forecasting models for practical use in the formation of the revenue side of regional budgets is examined by the authors. The structural and dynamic analysis of the main items of the revenue part of the Lipetsk region’s budget showed that almost all income items and total incomes possessed positive trends during the period under review. Some anomalous observations caused by the consequences of the COVID-19 pandemic in 2021 were revealed, the compensation was made by means of the interbudget transfers increase to the constituent subjects’ budgets. These anomalous observations were eliminated in the calculations by replacing them with the arithmetic mean of the neighboring levels of the series (2020 and 2022). The calculations’ results showed that among the models under consideration the linear model has the smallest values of the average approximation error within the time series with an error of 4.4%, whilst Brown’s model possesses an error of 5.4%. Still comparing the forecast deviations presented by the Lipetsk region’s Finance Department, the smallest deviation for 2024 and 2025 and a satisfactory degree of accuracy were shown by the exponential smoothing model (2024 - 6.5%, 2025 - 0.4%). Consequently, the Finance Department of the Lipetsk region can take into account the forecasts’ results based on the econometric models presented above in the budget drafting and planning its revenue, mainly the exponential smoothing model for a two-year planning and the method used in the Forecast Sheet add-on in Excel for a yearly plan.

Текст научной статьи Планирование доходной части бюджета региона на основе эконометрических моделей прогнозирования

Планирование доходной части бюджета региона на основе эконометрических моделей прогнозирования// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №3 (79). Номер статьи: 7903. Дата публикации: 22.07.2024. Режим доступа:

The Budget Planning Methods of the Regional Budget Revenues Based on Econometric Forecasting Models// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №3 (79). Art. #7903. Date issued: 22.07.2024. Available at:

Финансовое планирование бюджета региона обычно направляется на обеспечение его социально-экономической деятельности и опирается на принцип «от достигнутого» уровня основных показателей.

Региональные бюджеты обеспечивают деятельность региональных органов власти, используются при распределении расходов денежных фондов между отраслями народного хозяйства, при осуществлении надзора над финансово – хозяйственной жизнедеятельностью подведомственных организаций, учреждений. Кроме того, наряду с экономическими целями региона решаются задачи социальной направленности: снижение уровня безработицы, совершенствование системы образования, улучшение условий труда.

Планирование бюджета включает расчет поступлений бюджетных средств на очередной финансовый год и плановый период, которые будут использоваться по целевому назначению.

Принято считать, что планирование доходной части бюджета региона на очередной и плановый периоды связано с анализом динамики и структуры основных его статей за предыдущие периоды и последующим использованием результатов анализа при построении моделей прогнозирования.

При этом бюджетное планирование должно учитывать не только динамику и структуру доходов, но и результаты прогнозирования с учетом возможных сценариев развития под воздействием внешних факторов.

Актуальность данной темы объясняется тем, что планирование доходной части бюджета на очередной финансовый год и плановый период производится в интересах обеспечения устойчивого функционирования экономики региона, рационального распределения ресурсов и повышения уровня жизни населения.

Цель данной работы сводится к исследованию динамики основных статей доходной части бюджета отдельного региона (на примере Липецкой области), выявлению тенденций в изменении структуры доходов, построению трендовых моделей прогнозирования и обоснованию их применения при краткосрочном прогнозировании доходных статей бюджета.

Объектом исследования является доходная часть консолидированного бюджета региона. В качестве предмета исследования выбран структурно-динамический анализ основных статей дохода бюджета региона за период с 2017 по 2023 гг. и краткосрочное планирование его доходной части на основе эконометрических моделей прогнозирования с учетом предположения о том, что тенденции в изменении структуры наблюдавшиеся в прошлом сохранятся и в прогнозируемом будущем.

Для достижения заявленной цели исследования были поставлены следующие задачи:

-

• сделать обзор существующих практик бюджетного планирования,

-

• провести структурно-динамический анализ основных статей доходной части бюджета региона в исследуемом периоде,

-

• подобрать эконометрические модели прогнозирования по результатам проведенного анализа на основе выявленных тенденций в изменении динамики,

-

• результаты прогноза основных статей доходной части бюджета сопоставить их с реальными данными и оценить точность используемых моделей прогнозирования.

Известно, что в основе финансового планирования на региональном и муниципальном уровнях лежит бюджетное правило планирования, которое позволяет определить объем, источники и целевое использование бюджетных ресурсов.

Сводное финансовое планирование опирается на бюджетное прогнозирование. В отличие от сводного финансового планирования, которое осуществляется, как правило, на более длительный период, бюджетное прогнозирование ограничивается бюджетным периодом, не более, чем на год. Но, поскольку основная часть показателей сводного финансового баланса включает ряд бюджетных показателей, то при составлении перспективного сводного финансового баланса проводятся прогнозные расчеты основных бюджетных показателей.

Деятельность по составлению и исполнению бюджетных планов и прогнозов в Российской Федерации регламентируется рядом нормативно-правовых документов: Конституцией РФ, Бюджетным кодексом РФ, Федеральным законом N 172-ФЗ «О стратегическом планировании в Российской Федерации» от 28 июня 2014 года, «Методическими рекомендациями органам государственной власти субъектов Российской Федерации по долгосрочному бюджетному планированию» и рядом других документов [1,2,5].

В последнее время в сфере управления общественными (государственными и муниципальными) финансами проведен ряд реформ, которые охватили бюджеты всех уровней бюджетной системы Российской Федерации. Таким образом, в нашей стране сложился определенный уровень автоматизации различных функций и процессов, адекватный уровню развития сферы управления общественными финансами. Распоряжением Правительства РФ от 20 июля 2011 г. № 1275-р одобрена Концепция создания и развития Государственной интегрированной информационной системы (ГИИС) управления общественными финансами «Электронный бюджет». Ответственной за стратегию и координацию работы стала Правительственная комиссия по ИТ, оператором системы назначили Федеральное казначейство [3].

Основной целью создания и развития системы «Электронный бюджет» является обеспечение прозрачности, открытости и подотчетности деятельности органов государственной власти и органов местного самоуправления, а также повышение качества финансового менеджмента организаций сектора государственного управления за счет формирования единого информационного пространства и применения информационных и телекоммуникационных технологий в сфере управления общественными финансами.

Экономические процессы, связанные с бюджетным планированием, характерны для многих видов хозяйственной деятельности, в том числе для бюджетных учреждений, государства в целом и даже для домохозяйств.

Под прогнозом бюджета подразумевается комплекс вероятностных оценок возможных путей развития его доходной и расходной частей.

Бюджетное прогнозирование опирается на сложившиеся тенденции, конкретные социально-экономические условия и перспективные направления развития и формирования оптимальной структуры бюджета. При этом в основе бюджетного прогнозирования лежат реальные расчеты и предположения о направлениях изменения основных статей развития бюджета, с учетом возможных доходов и расходов.

Кроме того, бюджетный прогноз представляет собой систему аргументированных и взаимосвязанных научно обоснованных оценок возможных путей и результатов развития бюджета и необходимых для их достижения политических, организационных, социально-экономических и финансовых мер. Такие прогнозы могут строиться на основе структурного анализа с учетом различных сценариев их развития в будущем, в рамках текущей и стратегической экономической и социальной политики государства или региона, с учетом реализации национальных проектов. Конечная цель бюджетного прогнозирования сводится к оценке, разработке и обоснованию оптимальных путей наполнения бюджета, разработке на этой основе предложений по укреплению сложившихся тенденций и решению конкретных социально-экономических задач. Для этого могут использоваться различные методики и рекомендации по планированию доходной части бюджета.

Обзор существующих практик бюджетного планирования. На практике бюджетное прогнозирование и планирование чаще всего проводится с помощью статистических методов обработки данных, методов эконометрического моделирования и экономического анализа. Совместно с этими методами используются общенаучные методы, такие как: наблюдение и эксперимент, анализ и синтез, обобщение и предположение, аналогии и метод статистики и др.

В экономической науке используются различные методы бюджетного планирования и прогнозирования [7].

-

1. Нормативный метод. Предполагает использование практики применения законодательных и нормативных актов, которые определяют целевые расходы бюджета в рамках пределов прогнозированных доходов.

-

2. Метод экспертного прогнозирования. Основан на сравнении располагаемых статистических данных с оценками экспертов в областях экономики, финансов, налогообложения, бюджетов и социальной сферы.

-

3. Индексный метод. Заключается в использовании индексов, отражающих динамику цен, уровня жизни, реальных доходов населения, которые позволяют выполнять прогнозные расчёты несоизмеримых показателей.

-

4. Балансовый метод. Строится на основе баланса доходов и расходов бюджета, применяется при разработке планов, программ и прогнозов.

-

5. Метод бюджетирования. Ориентирован на результат, в котором планирование расходов связано с достигаемыми результатами.

-

6. Метод экономического анализа. В основе данного метода лежит системный подход и комплексный анализ, при котором экономика рассматривается в целом и с учетом её структурных частей: отраслей, сфер, регионов, предприятий. Он является одним из основных элементов логики прогнозирования и планирования и может осуществляться на макро-, мезо- и микроуровнях.

-

7. Метод экстраполяции. Предполагает изучение сложившиеся в настоящем и прошлом устойчивых тенденций объекта прогноза и перенос их на будущий период.

-

8. Программно-целевой метод. Предполагает разработку плана, начиная с оценки конечных потребностей в зависимости от целей развития экономики, и последующий поиск эффективных способов и средств достижения и обеспечения ресурсами.

-

9. Сценарный метод моделирования. Предполагает построение модели, в которую закладываются разные условия развития социально-экономических процессов. Если выбранный вариант прогноза ошибочный, метод позволяет быстро исправить допущенные отклонения.

При планировании доходной части бюджета принято учитывать принцип приоритетности одних статей дохода по отношению к остальным.

Например, прогноз налоговых доходов является первичным, так как они составляют более 80% от общих поступлений бюджета. Система налогообложения часто испытывает изменения, которые влияют на уровень деловой и экономической активности налогоплательщиков и, соответственно, на устойчивость и стабильность поступлений доходов в консолидированный бюджет.

« … в условиях высокой неопределенности внешних и внутренних факторов, определяющих и влияющих на темпы и качество социально-экономического развития, формирование бюджетных прогнозов на долгосрочный период (на вариантной основе) не может и не должно ограничиваться исключительно экстраполяцией действующих норм и механизмов налогово-бюджетной, долговой политик, подходов к межбюджетному регулированию, но, одновременно с этим, предлагать и системные действия, направленные на обеспечение сбалансированности бюджетов, повышения эффективности соответствующей работы» [6].

Основными источниками сведений, гипотез, планов и проектов при реализации долгосрочного бюджетного планирования являются прежде всего национальные проекты страны (демография, здравоохранение, туризм и индустрия гостеприимства, образование, малое и среднее предпринимательство, жилье и городская среда, культура, безопасные качественные дороги, экология, наука и университеты, цифровая экономика, производительность труда, международная кооперация и экспорт, модернизация транспортной инфраструктуры), концепции и стратегии социально-экономического развития региона, долгосрочные прогнозы социально-экономического развития и программы достижения конкретных стратегических целей. При этом базой для прогнозирования бюджетных показателей будет выступать прогноз социально-экономического развития соответствующего административно-территориального образования на требуемый период, содержащий также всю совокупность сведений, применяемых для расчета доходов, расходов, условий привлечения и обслуживания заемных средств и прочих показателей долгосрочного бюджетного прогноза [6].

Выше были перечислены различные методы бюджетного планирования и прогнозирования, но в дальнейшем будет сделан акцент на одном из них — методе экстраполяции.

Результаты исследования

Структурно-динамический анализ основных статей доходной части консолидированного бюджета региона в исследуемом периоде. Используя статистические данные по доходной части консолидированного бюджета Липецкой области за последние 7 лет (с 2017 по 2023 гг.) предварительно была проанализирована динамика структуры основных статей доходов бюджета региона в абсолютных значениях. Затем по имеющимся данным строились различные модели прогнозирования и полученные результаты прогноза сравнивались с результатами долгосрочного прогноза Управления финансов Липецкой области с целью обоснования выбора наиболее достоверной модели.

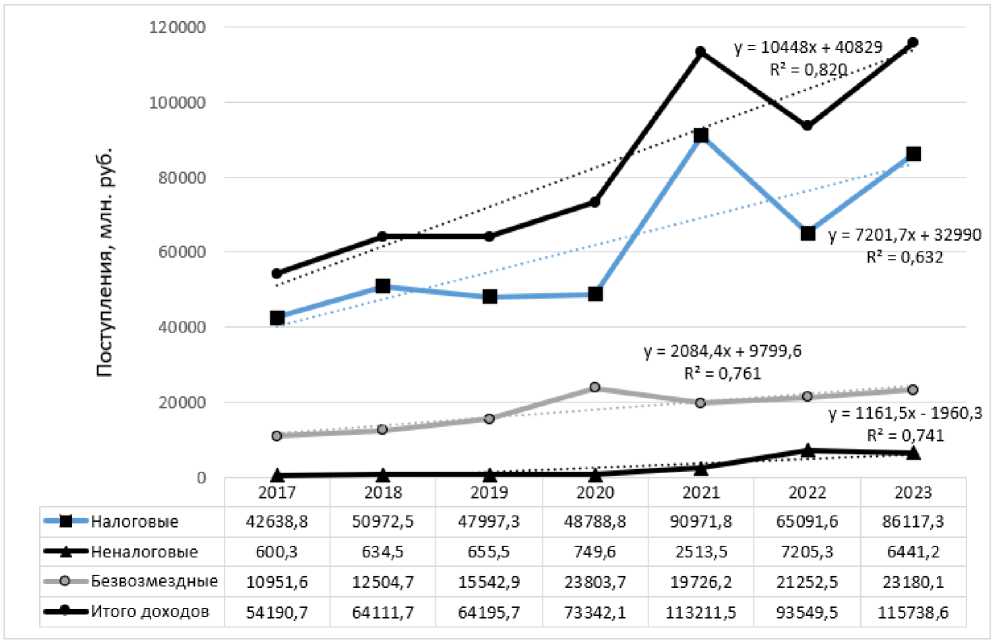

Для проведения визуального анализа динамики общих доходов бюджета области и основных статей, составляющих их, в стоимостном выражении (млрд. руб.) построен график динамики, рисунок 1.

Рисунок 1 – Динамика основных статей доходов областного бюджета Липецкой области

По линейным уравнениям тренда, представленным на рис. 1, видно, что наибольший коэффициент переменной х, которая характеризует среднегодовую скорость изменения доходов, имеют общие и налоговые доходы, меньшая скорость соответствует неналоговым и безвозмездным поступлениям бюджета, при этом, характер изменения у всех статей положительный, наблюдается четкая тенденция возрастания.

Предварительное исследование линейных уравнений трендов общих и налоговых поступлений показало, что присутствие аномальных наблюдений, вызванных последствиями пандемии COVID-19 в 2020 году значительно искажает характер и качество моделей, о чем свидетельствует относительно низкое значение R2. В дальнейшем будет произведена коррекция аномальных наблюдений, характерных для значений 2021 года.

Областной бюджет Липецкой области по налоговым и неналоговым доходам за 2021 год исполнен в объеме 93 485 млн. руб. с превышением плановых назначений на 47 %, в основном, за счет налога на прибыль организаций. Дополнительно к плану получено 29 921 млн. руб., в том числе налога на прибыль организаций – 24 892 млн. руб.

По сравнению с предыдущим годом налоговые и неналоговые доходы увеличились на 43 947 млн. рублей или на 89%. Положительная динамика сложилась, в основном, по налогу на прибыль организаций за счет благоприятной конъюнктуры цен на металлопродукцию и увеличения объемов продаж, акцизам на нефтепродукты в связи с изменением ставок и нормативов отчислений в бюджеты субъектов Российской Федерации, прочим неналоговым доходам.

Областной бюджет по налоговым и неналоговым доходам за 2020 год исполнен в объеме 49 538,4 млн. руб. или 105,7 % к уточненному годовому плану.

Дополнительно к плану получено 2 661,3 млн. руб., в основном, налогов на прибыль организаций – 1 291,1 млн. руб., на доходы физических лиц – 576,5 млн. руб. и на имущество организаций – 626,2 млн. руб.

По сравнению с предыдущим годом налоговые и неналоговые доходы увеличились на 886 млн. руб. или на 1,8 %. Положительная динамика сложилась, в основном, по налогу на доходы физических лиц за счет роста фонда заработной платы и акцизам на нефтепродукты в связи с изменением нормативов отчислений в бюджеты субъектов Российской Федерации.

В 2022 году произошло уменьшение налоговых доходов в основном за счет налога на прибыль организаций в связи со снижением мировых цен на металлопродукцию, переориентированием бизнес- процессов и рынков сбыта, а также изменением порядка учета курсовых разниц по валютной задолженности. [8]

В 2023 году произошел резкий скачок значений доходной части бюджета Липецкой области, бюджет исполнен в размере 115 739 млн. руб., или 131 % к уточненному годовому плану, превышение плана произошло за счет увеличения объемов налоговых и неналоговых поступлений бюджета.

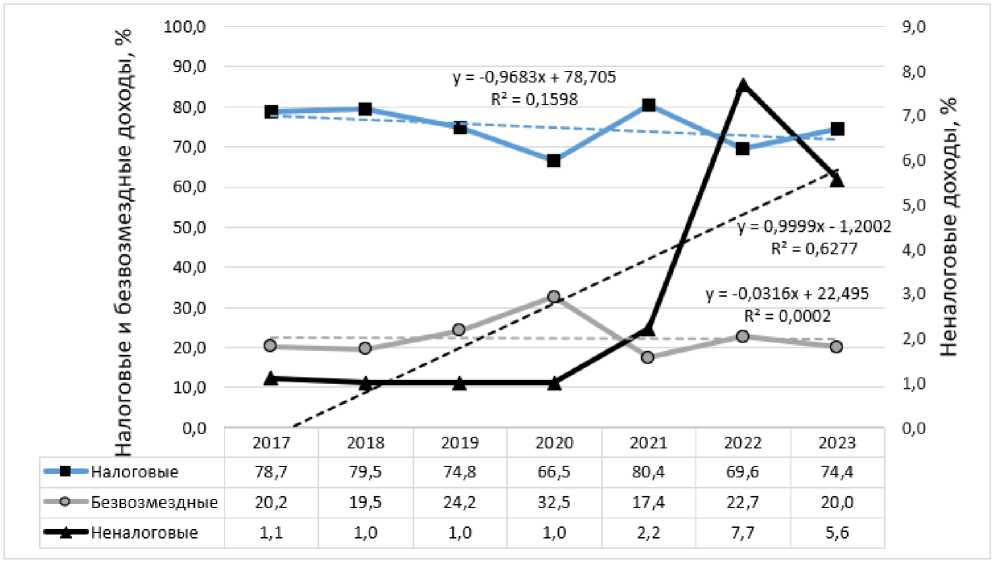

Кроме того, проведен анализ динамики структуры основных статей доходов бюджета (налоговые, неналоговые доходы, безвозмездные поступления), рисунок 2.

Рисунок 2 – Динамика структуры основных статей дохода бюджета Липецкой области

Анализ динамики структуры основных статей дохода бюджета области показал, что налоговые доходы занимают наибольшую долю в структуре бюджета, их доля имеет тенденцию к уменьшению, как и доля безвозмездных поступлений, о чем свидетельствует отрицательный коэффициент при х. Все статьи доходов растут незначительно, однако средняя скорость изменения доли неналоговых доходов растет интенсивно.

Основной статьей поступлений бюджета Липецкой области являются налоговые доходы. К налоговым доходам относятся: налог на прибыль организаций, налог на доходы физических лиц, акцизы, налог на имущество организаций и прочие налоги. Основную долю в структуре налоговых доходов занимают доходы от налога на прибыль организаций (40-50%) и доходы от налога на доходы физических лиц (2535%). На данные виды дохода влияют: уровень ВРП, численность населения, размер средней заработной платы населения.

В условиях финансового кризиса поток межбюджетных трансфертов из федерального бюджета в бюджеты субъектов Федерации выполнял четко выраженную антикризисную роль, что прослеживается в росте субсидий и субвенций, а также расширении финансовых возможностей государственных внебюджетных фондов, объем трансфертов которым резко возрос в связи с мерами по усилению социальной защиты населения, что наблюдалось в 2020 году. Для поддержания областного бюджета были направлены дотации и субсидии из вышестоящего бюджета. в 2020 г. доля налоговых поступлений снизилась с 74,8 до

66,5 (снижение на 8,3%), доля безвозмездных поступлений увеличилась на те же 8,3% (с 24,2% до 32,5%). Доля Неналоговых поступлений относительно стабильна из года в год, увеличение доли и абсолютных значений наблюдается в 2021 и 2022 году.

На графиках также видно, что у налоговых и безвозмездных поступлений наблюдается сильная отрицательная связь. В 2020 году доля налоговых поступлений резко снизилась, благодаря последствиям пандемии COVID-19. В свою очередь, дабы соблюдать баланс, (соблюдение принципа сбалансированности бюджета) произошло увеличение доли, а соответственно, и абсолютных значений безвозмездных поступлений в бюджет Липецкой. Поскольку 2020 год оказался пандемийным, то предприятия недополучили определенную величину доходов, соответственно снизились налоговые поступления в бюджет региона.

В основе системы финансовой помощи бюджетам субъектов РФ лежит необходимость выравнивания уровня бюджетной обеспеченности регионов. Соответствующая финансовая помощь бюджетам субъектов Российской Федерации осуществляется в виде дотаций. Дотации на выравнивание бюджетной обеспеченности субъектов РФ предоставляются из Федерального фонда финансовой поддержки субъектов Российской Федерации.

Подбор эконометрических моделей прогнозирования. В исследовании была предпринята попытка положить в основу прогнозирования динамику структуры доходов не в абсолютных, а в относительных значениях., однако, как показали результаты визуализации, представленные на рис.2, соответствующие уравнения линейных трендов имеют неудовлетворительное качество, что подтверждается малыми значениями коэффициента детерминации R2. Это свидетельствует о том, что данный подход нецелесообразно использовать для прогнозирования доходной части бюджета.

При прогнозировании объема ресурсов бюджета на перспективу может использовать глубокий экономический и статистический анализ сложившихся тенденций, позволяющий в среднем с определенной степенью вероятности нивелировать влияние множества факторов, выявить наиболее общее в совокупности тенденций.

На практике трудно провести четкую границу между методами бюджетного прогнозирования так как каждый из них отражает свои специфические особенности, которые обусловлены сложностью формирования бюджета.

В основе бюджетного прогнозирования и планирования лежат административные методы, которые учитывают фактическое положение дел в социальноэкономической сфере. Логические, аналитические, математические методы носят вспомогательный характер и дают осредненные значения, которые не дают понимание ситуации.

Следующей задачей исследования было сравнение результатов прогнозов, полученных расчетным путем с результатами прогноза областного управления Финансов, утвержденных Законом Липецкой области «Об областном бюджете на 2024 год и на плановый период 2025 и 2026 годы».

В данном исследовании для построения краткосрочного прогноза на очередной финансовый год использовались результаты анализа динамики основных статей доходов в стоимостном выражении и структуры статей бюджета Липецкой области. В качестве эконометрических моделей прогнозирования рассматривались следующие:

линейная трендовая модель временных рядов; адаптивная модель (Брауна);

модель авторегрессии;

метод экспоненциального сглаживания;

«Лист прогноза» Excel.

Линейная трендовая модель временных рядов. Модели такого типа обычно используются как для осредненного описания динамики изменения показателя в рассматриваемом периоде, так и для построения точечного и интервального прогноза. При этом фактические данные сглаживаются осредненными значениями за весь период. В общем случае линейные модели описываются уравнениями следующего вида:

yp(t)=ao+ait, где yp(t) - прогнозируемый показатель (доход), a0, a1 - параметры уравнения линейной модели, t - фактор времени.

Предварительный анализ исходных данных показал, что среди них существует аномальное наблюдение за 2021 г., которое выявлено с помощью критерия Ирвина. Для повышения качества модели прогнозирования была произведена замена аномального наблюдения на среднюю арифметическую соседних уровней ряда (доходов за 2020 и 2022 годы). После устранения которого было получено сглаженное значение уровня ряда равное 834458 тыс. руб. Тогда новое линейное уравнение тренда запишется в следующем виде:

у = 9384,6 1 + 40829, для которого значение коэффициента детерминации R2 = 0,93 (вместо 0,62), т.е. повысилась точность прогноза.

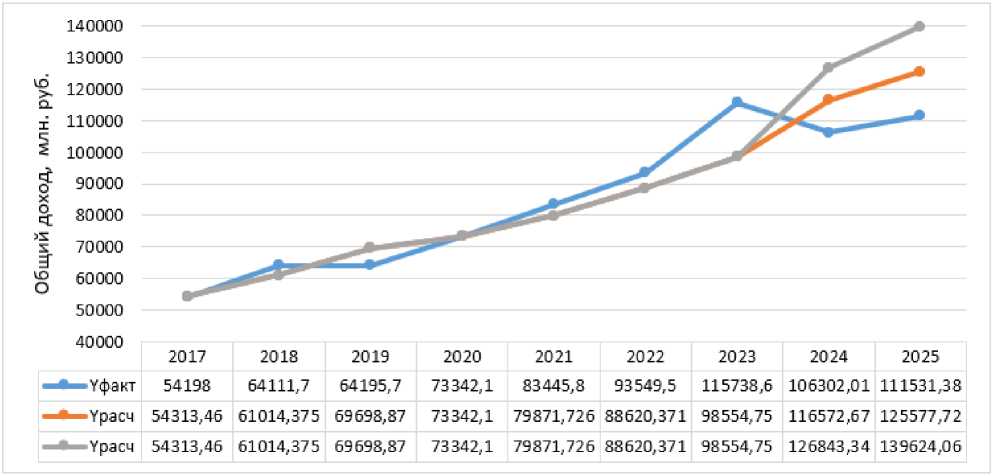

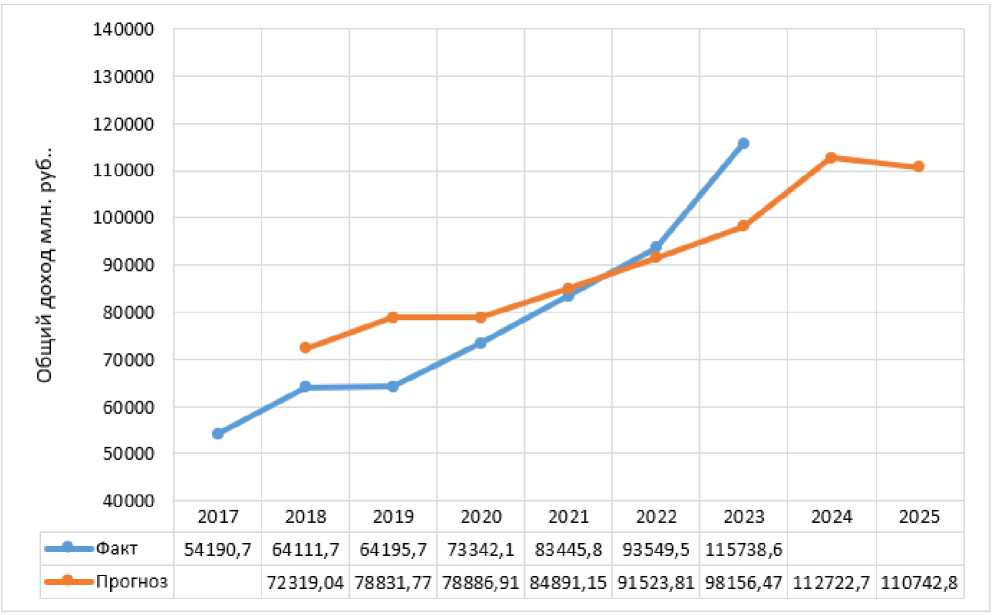

Динамика изменения доходов ( у р ) в рассматриваемом периоде и результаты прогноза представлены на рисунок 3.

130000 щ

£ 120000

I 110000

° 90000

S

£ 70000

о о 60000

|

40000 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

^^“ Урае- |

50213,864 |

59 593,436 |

63983,107 |

78367,729 |

37752,35 |

97136,971 |

106521,59 |

107954,49 |

116625,64 |

|

Уфа кт |

54190,7 |

64111,7 |

64195,7 |

73342,1 |

83445,8 |

93549,5 |

115738,6 |

115906,21 |

125290,34 |

|

^^“Үрагч |

50213,864 |

59 593,436 |

63983,107 |

78367,729 |

37752,35 |

97136,971 |

106521,59 |

123357,94 |

133956,03 |

Рисунок 3 – Прогноз доходов бюджета Липецкой области по линейной модели , млн. руб.

Для оценки качества линейной модели использовались критерии адекватности и точности (R/S-критерий, критерий Дарбина–Уотсона (или DW-критерий), критерий поворотных точек и средняя относительная ошибка аппроксимации). Результаты расчетов показали, что данная модель соответствует удовлетворительному уровню и может быть использована для прогнозирования.

Адаптивная модель (Брауна). Особенностью данной модели является то, что прогнозные значения учитывают значимость последних наблюдений, т.е. в большей степени учитываются тенденции, сложившиеся на момент прогнозирования.

Уравнение модели Брауна имеет следующий вид:

yp(t)=a0(t-1)+a1(t-1) k, где a0(t-1), a1(t-1) – параметры модели на предыдущем шаге, при этом а0(t) =yp (t) + ℇ(t) (1-β2), a1(t)=a1(t-1) +ℇ(t)(1-β) 2, k – шаг прогнозирования (внутри временного ряда k=1, при прогнозировании k=1,2),

β – коэффициент дисконтирования данных (0≤β≤1), отражающий большую степень доверия более поздним наблюдениям,

ℇ (t) – отклонение фактических значений от расчетных.

Уравнение для прогноза для расчета по модели Брауна описывается следующим выражением:

y = 9005 k + 107567,6 .

Данное уравнение получено при β =0,69 — оптимизированном значении полученном из условий минимизации средней относительной ошибки аппроксимации .

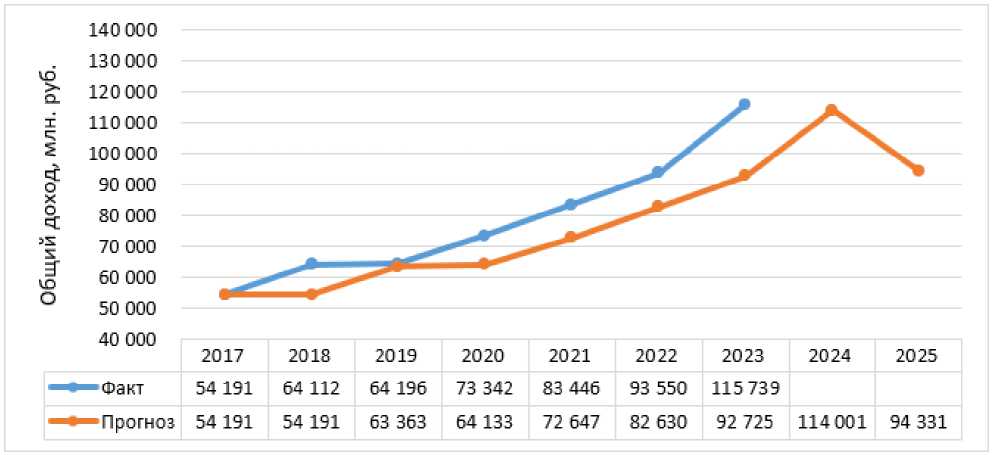

Фактические, расчетные и значения результатов прогноза представлены на рисунок 4.

Рисунок 4 – Прогноз доходов бюджета Липецкой области по адаптивной мультипликативной модели Брауна

Модель авторегрессии. Модели данного типа позволяют учитывать информационную ценность последних наблюдений, подобно модели Брауна.

Модели авторегрессии первого порядка уравнение имеет следующий вид:

yi = b0 + b1yi-1, где yi-1 – значение показателя в предыдущий момент времени, b0, b1 – параметры модели.

Уравнение прогноза по данной модели:

y = 11341,5 k + 110925,3.

Фактические, расчетные и значения результатов прогноза представлены на рисунок 5.

Рисунок 5 – Прогноз доходов бюджета Липецкой области по модели авторегрессии, млн. руб.

Модель авторегрессии показала неудовлетворительную оценку по критериям Фишера и t-критерию Стьюдента, поэтому ее использование для прогноза нецелесообразно.

Метод экспоненциального сглаживания описывается уравнением вида:

yпр. = αу+(1-α) ý, где ý — расчетное значение дохода,

α -параметр сглаживания (0≤ α ≤1), оптимальное значение в расчетах α *=0,93.

Для прогноза использовалось выражение: y пр. =0,93*115739+(1-0,93) *92725.

Фактические, расчетные и значения результатов прогноза представлены на рисунке 6.

Рисунок 6 – Прогноз доходов бюджета Липецкой области по методу экспоненциального сглаживания, млн. руб.

Кроме того, для получения прогноза были использованы возможности Excel, в частности, инструмент «Лист прогноза».

Уравнения моделей, полученных выше, представлены в табл.1.

Оценка точности результатов прогноза по отношению к результатам прогноза Управления финансов Липецкой области. Оценка точности моделей проводилась по средней относительной ошибке аппроксимации:

где n – количество наблюдений,

£отн = І£п Ы . 1()0

M л – абсолютная величина

|^tl = I У» Факт- ” У* расч. | отклонения фактического значения от расчетного, уt факт. и уt расч – расчетные и фактические (из Закона о бюджете) значения общих доходов бюджета.

Расчетные значения , % представлены в таблице 1.

Таблица 1 – Результаты оценки точности моделей прогнозирования

|

Тип модели |

Уравнение Отклонение прогноза от модели f™ плана, % , % 2024 2025 |

|

Линейная |

y = 8610t + 4,4 13,8 26,5 42695 |

|

Авторегрессии 1 |

y = 1,34x 8,9 8,1 14,6 -14085,8 |

|

Адаптивная (Брауна) |

y = 9005k + 107567,6 |

5,4 |

11,1 |

24,7 |

|

Экспоненциального сглаживания |

Yпр. = ᵧ *у+(1- ᵧ )*ý |

10,5 |

6,5 |

0,4 |

|

«Лист прогноза» в Excel |

— |

— |

-0,3 |

14,2 |

Для рассмотренных моделей их точность оценивалась по , которая отражает pOTH отклонение расчетных значений от фактических внутри временного ряда.

Наиболее близкой оказалась линейная модель с погрешностью 4,4% и модель Брауна с погрешностью 5,4%.

Кроме того, наибольший интерес вызывает отклонение результатов прогноза от результатов прогноза Управления финансов Липецкой области. Так для 2024 года наиболее точными, с минимальной погрешностью, являются результаты, полученные с помощью «Листа прогноза» (отклонение -0,3%). Несмотря на низкое качество модели авторегрессии 1 порядка, по результатам расчета оказалось, что она показала удовлетворительную погрешность отклонения прогнозных значений от плановых (отклонение 8,1%). Также удовлетворительную точность имеют модель экспоненциального сглаживания с отклонением 6,5% и адаптивная модель (Брауна) с погрешностью более 10%. Для 2025 года наилучшей моделью с наименьшей погрешностью стала модель экспоненциального сглаживания, все остальные модели дали погрешность от 14 до 26 %. Таким образом, для 2024 и 2025 гг. наиболее удовлетворительными являются результаты, полученные с помощью модели экспоненциального сглаживания (2024 г. – 6,5%, 2025 г. – 0,4%).

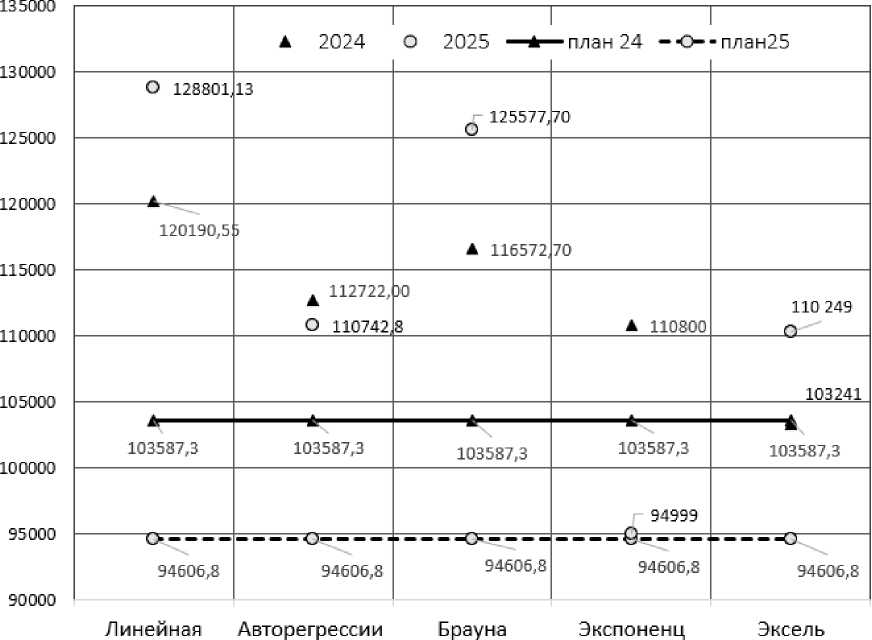

Результаты сравнения плановых значений общих доходов бюджета по данным Управления финансов Липецкой области с прогнозными результатами, полученными по различным моделям в абсолютных значениях представлены на рисунке 7.

s

ф о х о ю О

Модели прогнозирования

Рисунок 7 – Итоги сравнения прогнозирования

Выводы

По результатам проведенного исследования можно сделать следующие выводы.

-

1. Обзор существующих практик бюджетного планирования показал, что из 9 существующих методов планирования наравне с другими методами с определенной погрешностью могут использоваться и методы экстраполяции на основе эконометрических моделей прогнозирования временных рядов. Их реализация осуществлялась на примере 5 моделей: линейной трендовой модели, адаптивной модели Брауна, модели авторегрессии первого порядка, метода экспоненциального сглаживания и модели в надстройке «Лист прогноза» Excel.

-

2. Проведенный структурно-динамический анализ основных статей доходной части бюджета Липецкой области за период с 2017 по 2023 гг. показал, что практически все статьи доходов и общие доходы имеют положительную тенденцию, что свидетельствует о росте поступлений в бюджет. Выявленные аномальные наблюдения, вызванные последствиями пандемии COVID-19 в 2021 году, компенсировались увеличением межбюджетных трансферт в бюджетах регионов. Для повышения качества моделей прогнозирования в расчетах аномальные наблюдения были заменены средней арифметической соседних уровней ряда (2020 и 2022 гг.).

-

3. Результаты исследования показали, что использование динамики структуры доходов в относительных значениях для построения моделей прогнозирования нецелесообразно, поскольку уравнения линейных трендов имеют низкое качество, что подтверждается малыми значениями коэффициента детерминации R2. При этом возникают сложности объяснения колебаний структуры основных статей доходов, которые зависят от колебаний базиса (общих доходов).

-

4. Среди рассматриваемых моделей наименьшие значения средней ошибки аппроксимации внутри временного ряда, как показали расчеты, имели линейная модель с погрешностью 4,4% и модель Брауна с погрешностью 5,4%, но при сравнении отклонений результатов прогноза, полученного расчетным путем с результатами прогноза Управления финансов Липецкой области наименьшее отклонение для 2024, 2025 гг. и удовлетворительную степень точности показала модель экспоненциального сглаживания (в 2024 г. – 6,5%, и в 2025 г. – 0,4%).

Таким образом, при составлении проекта бюджета и планировании его доходной части, в качестве дополнительной информации Управлением финансов региона могут быть использованы результаты прогнозов на основе представленных выше эконометрических моделей: преимущественно модели экспоненциального сглаживания при планировании на 2 года и модели в надстройке «Лист прогноза» Excel при планировании на 1 год.

Список литературы Планирование доходной части бюджета региона на основе эконометрических моделей прогнозирования

- Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 г.; (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 г. № 6-ФКЗ, от 30.12.2008 г. № 7-ФКЗ, от 05.02.2014 г. № 2-ФКЗ, от 01.07.2020 г. № 11-ФКЗ) // Собр. законодательства Рос. Федерации. — 2020. — №3. — Ст. 4398.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 14.03.2022): принят Гос. Думой Федер. Собр. Рос. Федерации 17 июля 1998 г.; ввод. Федер. Законом Рос. Федерации от 31.07.1998 № 145-ФЗ// Собрание законодательства Российской Федерации. — 1998 — № 31, ст. 3823.

- Концепция создания и развития государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет»: одобрена распоряжением Правительства Российской Федерации от 20 июля 2011 г. N 1275-р— URL: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102149566 (дата обращения: 21.02.2024). — Текст: электронный.

- Закон Липецкой области от 19.12.2023 № 423-ОЗ «Об областном бюджете на 2024 год и на плановый период 2025 и 2026 годов» URL:http://publication.pravo.gov.ru/document/4800202312260007?ysclid=lusoceffxw48477915 (дата обращения: 10.04.2024). — Текст: электронный.

- Об исполнении областного бюджета за 2017 год: Закон № 174-ОЗ: [принят Липецким областным Советом депутатов 31 мая 2018 г.] // Липецкая газета. — 2018.

- Об исполнении областного бюджета за 2018 год: Закон № 261-ОЗ: [принят Липецким областным Советом депутатов 30 мая 2019 г.] // Липецкая газета. — 2019.

- Об исполнении областного бюджета за 2019 год: Закон № 401-ОЗ: [принят Липецким областным Советом депутатов 26 июня 2020 г.] // Липецкая газета. — 2020.

- Об исполнении областного бюджета за 2020 год: Закон № 536-ОЗ: [принят Липецким областным Советом депутатов 10 июня 2021 г.] // Липецкая газета. — 2021.

- Об исполнении областного бюджета за 2021 год: Закон № 102-ОЗ: [принят Липецким областным Советом депутатов 26 мая 2022 г.] // Липецкая газета. — 2022.

- Об исполнении областного бюджета за 2022 год: Закон № 354-ОЗ: [принят Липецким областным Советом депутатов 13 июля 2023 г.] // Липецкая газета. — 2023.

- Об утверждении Концепции повышения эффективности бюджетных расходов в 2019-2024 гг.: утв. распоряжением Правительства Рос. Федерации от 31 января 2019 г. №117-р. // Собр. законодательства Рос. Федерации — 2019. — №6, ст.5421.

- О методических рекомендациях по составлению и исполнению бюджетов субъектов РФ и местных бюджетов на основе государственных (муниципальных) программ : письмо Министерства финансов РФ от 30 сент. 2017 г. №09-05-05/48843 // Бюллетень нормативных актов федеральных органов исполнительной власти. — 2014. — 10 окт. — №35. — 317 с.

- Управление финансов Липецкой области: официальный сайт. — Липецк. URL: http://ufin48.ru/Menu/Page/1 (дата обращения: 10.03.2024). — Текст: электронный.

- Контрольно-счетная палата Липецкой области: официальный сайт. — Липецк. URL: http://ksp48.ru/ (дата обращения: 15.02.2022). — Текст: электронный.

- Бюджетное планирование и прогнозирование: рассматриваем девять основных методов. — URL: https://www.finkont.ru/blog/byudzhetnoe-planirovanie-i-prognozirovanie-rassmatrivaem-devyat-osnovnykh-metodov/ (дата обращения: 13.04.2024). — Текст: электронный.