Планирование финансовых результатов: стратегический аспект

Бесплатный доступ

В статье обосновывается актуальность организации планирования финансовых результатов предприятия в стратегическом аспекте. Приводится определение понятия «планирование финансовых результатов», рассматриваются отдельные характеристики процесса планирования прибыли, а также методы и подходы к планированию финансовых результатов. Помимо этого приводятся основные ключевые этапы процесса планирования финансовых результатов и основные мероприятия, способствующие совершенствованию процесса финансового планирования.

Финансовые результаты, прибыль, планирование результатов финансово-хозяйственной деятельности, стратегия развития предприятия, планирование прибыли

Короткий адрес: https://sciup.org/140286049

IDR: 140286049

Planning financial results: strategic aspect

The article substantiates the relevance of the organization of planning the financial results of the enterprise in the strategic aspect. The definition of the concept of "planning of financial results" is given, some characteristics of the profit planning process are considered, as well as methods and approaches to planning of financial results. In addition, the main key stages of the financial results planning process and the main activities that contribute to the improvement of the financial planning process are presented.

Текст научной статьи Планирование финансовых результатов: стратегический аспект

В условиях сложившихся рыночных отношений особое значение приобретают вопросы планирования финансово-хозяйственной деятельности предприятия в целом и финансовых результатов в частности. Значимость вопросов планирования финансовых результатов связана с тем фактом, что именно итоговые прибыль (или убыток) позволяют оценить перспективы развития и самого существования предприятия.

Любая коммерческая организация создается с целью получения прибыли, а все процессы, происходящие внутри предприятия, в конечном итоге направлены на достижение положительного финансового результата. Руководство компании и менеджмент разрабатывают стратегию ведения бизнеса с обязательным включением в нее инструмента планирования прибыли. Планирование финансовых результатов - ключевой момент в стратегии любого коммерческого предприятия, работающего в рыночной экономике.

-

В .А. Белкина определяет планирование финансовых результатов как процесс формирования плана мероприятий и задач, которые необходимо реализовать и выполнить для получения прибыли в соответствии со стратегией развития предприятия на определенный предстоящий период вре-мени.1

Планирование финансовых результатов деятельности предприятия является неотъемлемой частью финансового планирования в целом. При этом в стабильных экономических условиях планирование осуществляется с перспективой трех-пяти лет, в зависимости от периода на который разработана стратегия развития предприятия, но помимо этого составляются квартальные, полугодичные и годовые планы. В том случае, если предприятие осуществляет несколько различных видов деятельности, планирова- ние финансовых результатов реализовывается раздельно по каждому из направлений.

По мнению Т.А. Терещенко и Д.А. Петровского задачи планирования финансовых результатов в стратегическом аспекте аналогичным задачам, определяемым в системе бюджетирования, при этом планирование должно быть комплексным, а методы - рациональными. Для наиболее эффективного планирования учитывается главным образом система управления целями предприятия.2

-

В .В. Кириченко и И.О. Тарасенко выделяют следующие основные характеристики процесса планирования финансовых результатов в стратегическом аспекте:

-

- планирование финансовых результатов - процесс принятия высшим менеджментом управленческих решений, благодаря которым происходит оперирование переменными, напрямую влияющими на получение финансовых результатов. В значительной части именно от решений руководства зависит величина денежных потоков (как доходов, так и расходов), от основной, финансовой и инвестиционной деятельности;

-

- планирование финансовых результатов напрямую связано с компетенцией и опытом руководства. Если руководство ставит перед организацией реалистичные задачи и цели, разрабатывая и внедряя эффективные методы и средства достижения этих целей, то планирование финансовых результатов становится максимально простым и эффективным процессом;

-

- комплексная программа планирования финансовых результатов закономерным образом затрагивает все уровни руководства фирмы – от руководителей низшего управленческого звена до топ-менеджеров.3

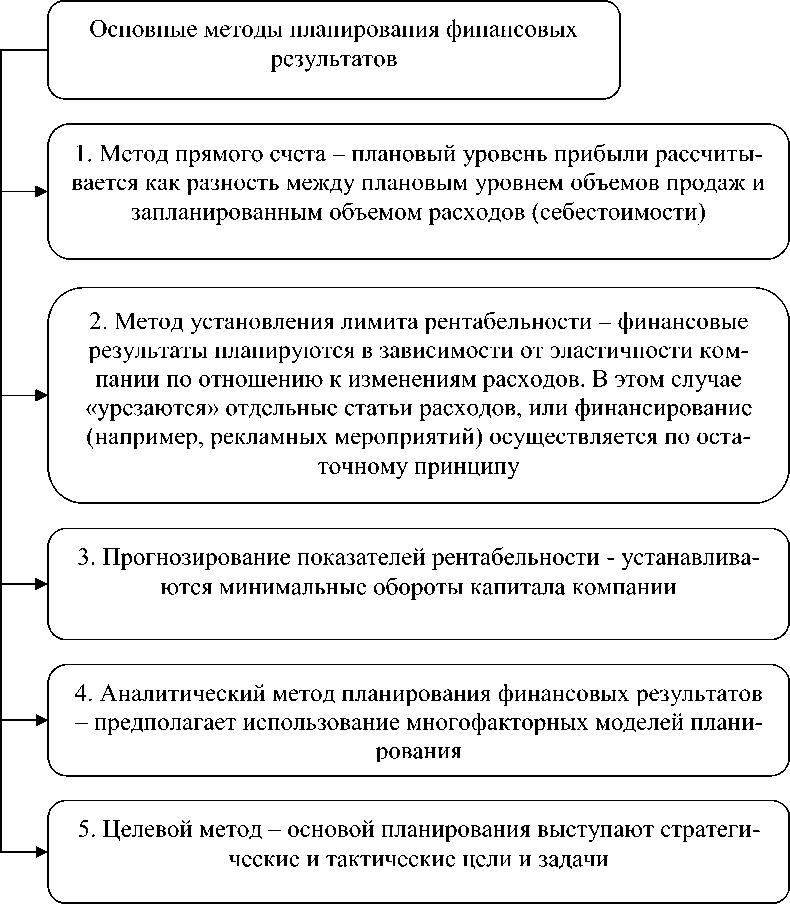

Совокупность методов планирования финансовых результатов, которые находят применение в практике финансового менеджмента, наглядно иллюстрируется рисунком 1.

Рисунок 1 – Совокупность методов планирования финансовых результатов

Здесь следует отметить, что метод прямого счета наиболее популярен, в данном случае раздельно планируются такие показатели как выручка, расходы (производственные, коммерческие и управленческие), доходы и расходы от прочих видов деятельности. В итоге менеджмент предприятия выходит на разные уровни итоговых финансовых результатов: валовую прибыль, прибыль от продаж, прибыль до налогообложения и чистую прибыль. Данный метод также может быть использован и в разрезе отдельных видов деятельности предприятия.

В практической деятельности могут найти применение и другие методы, однако на рисунке 1 представлены наиболее популярные из них. Основные критерии выбора метода планирования финансовых результатов выглядят, как представлено в таблице 1.

Таблица 1 – Критерии выбора метода планирования финансовых ре- зультатов

|

Критерии |

Содержание критерия |

|

Сложность (простота) расчета |

Простота расчетов является явным преимуществом использования методов планирования. В тоже время необходимо учитывать размеры предприятия и дифференциацию его деятельности. Чем крупнее предприятие и чем большее количество направлений им реализуется, тем более сложный и многофакторный подход применяется при планировании |

|

Практичность |

Внутренние факторы также предопределяют выбор того или иного метода, это может быть квалификация персонала, наличие соответствующих трудовых ресурсов и рабочего времени, степень автоматизации и др. |

|

Актуальность |

При выборе метода расчета плановой прибыли стоит учитывать не только те факторы, которые влияют на экономические показатели в данный момент и текущий период, но и предвидеть экономические факторы и обстоятельства, которые могут появиться в процессе осуществления плана |

|

Точность данных |

Результат, который будет получен в ходе расчета плановой прибыли, должен максимально соответствовать рыночным реалиям и положению дел на рынке, наибольшая точность в методах расчета с привязкой к текущему и предполагаемому рынку даст минимальное расхождение между прибылью запланированной и прибылью реальной |

Менеджмент компании выбирает самостоятельно тот метод планирования финансовых результатов, который наиболее полно подходит для данного конкретного предприятия, с учетом размеров компании, выбранных направлений деятельности и отраслевых особенностей функционирования.

Здесь следует отметить и такой факт, в случае наличия трудовых ресурсов и соответственно рабочего времени, могут одновременно применяться сразу несколько методов, в качестве итоговых показателей признаются либо усредненные значения, либо значения показателей, определенных по более сложному и многофакторному методу планирования.

В рамках проводимого исследования определимся также с основными этапами планирования финансовых результатов деятельности предприятия.

Первым этапом выступает постановка стратегических целей и задач, которые потом расчленяются на тактические цели и задачи. Основой для разработки целей и задач выступают реалистичные прогнозы в соответствии со спросом и текущей ситуацией на рынке и возможностями и ресурсами самого предприятия.

На втором этапе, на основании прогноза состояния рынка и фактического и планируемого объема производственных мощностей, осуществляется планирование объема производства и продаж. При этом также учитывается уровень конкуренции и динамика развития прямых конкурентов. В расчет также принимаются и другие факторы. На третьем этапе, опираясь на данные прошлых периодов и планируемый объем продаж, определяется состав и размеры расходов предприятия.

На последнем четвертом этапе осуществляется непосредственно планирование прибыли предприятия. Формулы расчета достаточно простые и выглядят следующим образом:

ПВП = ПВ – ПСП, (1)

где ПВП – плановая валовая прибыль;

ПВ – плановая выручка;

ПСП – плановая себестоимость продаж.

ППП = ПВП – КР – УП, (2) где ППП – плановая прибыль от продаж;

КР – коммерческие расходы;

УП – управленческие расходы.

ПП дн = ППП + ПД – ПР, (3)

где ПП дн – плановая прибыль до налогообложения;

ПД – прочие доходы (сюда также включаются полученные проценты и доходы от участия в других организациях);

ПР – прочие расходы (включая проценты по кредиту).

ПЧП = ПП дн – ПНП, (4)

где ПЧП – плановая чистая прибыль;

ПНП – планируемый уровень налога на прибыль.

Приведенный алгоритм определения итогового финансового результата соответствует методу прямого счета прибыли предприятия.

С целью совершенствования процесса планирования финансовых результатов в стратегическом аспекте можно рекомендовать более активно использовать автоматизированные системы обработки экономической информации. От уровня автоматизации и применяемых программных ресурсов зависит точность расчета плановых показателей и возможность учета большего количества факторов.

В заключение анализируемого вопроса можно отметить следующий факт, планирование финансовых результатов в стратегическом аспекте направлено в первую очередь на оптимизацию всех составляющих итоговых финансовых результатов с целью достижения стратегических целей и задач. Это, в свою очередь, способствует оптимизации источников финансирования по стоимости и степени риска, обеспечение поступательного роста стоимости бизнеса и доли предприятия на рынке, а также стимулирование персонала и решение ряда других ключевых задач.

Список литературы Планирование финансовых результатов: стратегический аспект

- Белкина В.А. Прогнозирование финансовых результатов // В сборнике: В мире научных открытий. Материалы II Международной студенческой научной конференции. - 2018. - С. 107-109.

- Гвоздкова В.С., Бубин М.Н. Современный подход к стратегическому планированию // Современные исследования. - 2018. - № 1(05). - С. 10-12.

- Кириченко В.В., Тарасенко И.О. Финансовое планирование в системе управления финансовыми результатами предприятия // Формирование рыночных отношений в Украине. - 2016. - № 7-8(182-183). - С. 50-52.

- Терещенко Т.А., Петровский Д.А. Практика планирования финансового результата деятельности организации // Вектор экономики. - 2017. - № 2(8). - С. 27.

- Чмышенко Е.В. Подходы к стратегическому планированию на предприятии с разных позиций // Экономика и предпринимательство. - 2018. - № 3(92). - С. 988-992.