Планирование налоговых поступлений в бюджет субъекта Российской Федерации

Автор: Топчи Юлия Алихановна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономика и управление

Статья в выпуске: 2, 2013 года.

Бесплатный доступ

В статье прогнозирование налоговых поступлений рассматривается как предплановая разработка показателей налоговых доходов к проекту бюджета. Предложено различать понятия «собираемость налогов» и «бюджетная собираемость налогов» для соответствующей оценки качества прогнозирования налоговых поступлений и планирования налоговых доходов. Разработана модель прогнозирования налоговых поступлений по налогу на имущество организаций, основанная на покомпонентном (структурном) методе прогнозирования налоговой базы, учитывающая инвестиции в основной капитал.

Прогнозирование и планирование, налоговые поступления, налоговые доходы, собираемость налогов, покомпонентная модель прогнозирования, региональные налоги

Короткий адрес: https://sciup.org/148160943

IDR: 148160943 | УДК: 336.221.262:336.14

Planning of budget tax revenues for a subject in the Russian Federation

Forecasting of tax revenues is considered herein as a pre-planned preparation of tax revenue figures for a draft budget. It is proposed to differentiate between the tax collectability and the budget tax collectability in order to evaluate the quality of tax revenue forecasting and planning of tax incomes. A model for the tax revenue forecasting with respect to legal entity property tax based on the by-component (structural) method of taxation basis forecasting, taking into account investments in fixed capital, has been developed in this paper.

Текст научной статьи Планирование налоговых поступлений в бюджет субъекта Российской Федерации

процессов), которая раскрывает существо тенденций и закономерностей, содержание основных причинно-следственных связей исследуемого явления, процесса. А методы прогнозирования позволяют найти меру влияния отдельных условий и факторов на формирование тенденций и закономерностей развития объекта и тем самым дать возможность воспроизвести его будущее состояние в виде прогноза.

Прогнозирование находит наибольшее применение при планировании. Результатом планирования является план, который представляет собой конкретизированную характеристику объекта, являющуюся целевой задачей. Отличительной чертой плана является количественная определенность задания, которую следует выполнить в течение планового периода.

Логическая формула процессов выработки прогноза и плана достаточно лаконична и состоит в следующем:

-

• прогнозирование – вероятно будет;

-

• планирование – должно быть.

Исходя из данной формулы методологический подход к использованию прогнозов в пла- нировании основывается на концепции единого процесса «прогноз – план». По мнению американского экономиста Г. Тейла, прогнозирование будущего необходимо постольку, поскольку оно дополняет планирование и управление.

Научно обоснованное прогнозирование, по мнению Г. Тейла, характеризуется формулированием правдоподобных (verifiable) прогнозов с помощью методов, которые, в свою очередь, также правдоподобны. Правдоподобность экономического прогноза означает наличие возможности через определенный период прийти к беспристрастному выводу о том, оправдался прогноз или нет.

После внесения в апреле 2007 г. необходимых изменений в Бюджетный кодекс РФ формирование федерального бюджета на трехлетний период стало обязательным. На уровне субъекта РФ составляется проект бюджета сроком на один год или сроком на три года (очередной финансовый год и плановый двухлетний период). Налоговые доходы бюджета субъекта РФ прогнозируются в условиях действующего (на день внесения проекта закона о бюджете в законодательный орган) законодательства о налогах и сборах и бюджетного законодательства в составе общего объема доходов бюджета субъекта РФ.

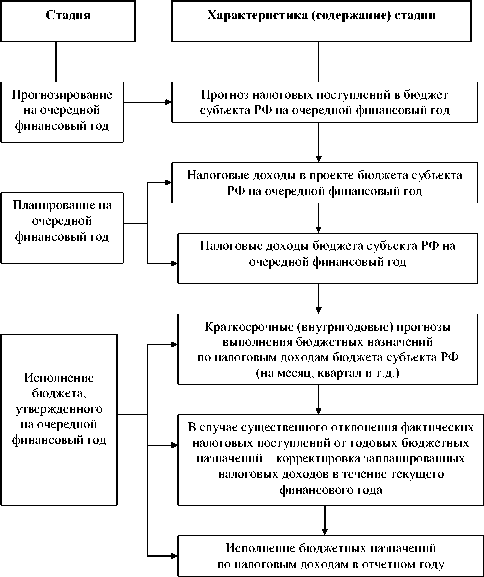

Весь процесс прогнозирования налоговых поступлений и планирования налоговых доходов бюджета субъекта РФ имеет следующую последовательность (рис. 1.):

-

1) прогнозирование налоговых поступлений в бюджет субъекта РФ;

-

2) планирование налоговых доходов, в рамках которого прогнозные значения налоговых поступлений включаются в проект бюджета и которые, будучи законодательно утвержденными, обретают силу бюджетных назначений, обязательных к исполнению главным администратором налоговых доходов (ФНС России и его территориальные органы);

-

3) исполнение бюджета субъекта РФ, в рамках которого территориальные налоговые органы осуществляют краткосрочные прогнозы (на месяц, квартал) выполнения бюджетных назначений по налоговым доходам.

В случае существенного отклонения фактических налоговых поступлений от годовых бюджетных назначений законодательный орган субъекта РФ по представлению региональной исполнительной власти вносит изменения в бюджет текущего года, связанные с корректировкой запланированных налоговых доходов.

На сегодняшний день сохраняет свое значение «Методика планирования налоговых по- ступлений в бюджетную систему РФ» Государственного научно-исследовательского института развития налоговой системы (2003 г.), основные положения которой отражены в коллективной монографии «Анализ и планирование налоговых поступлений: теория и практика». В ней предложены детализированные алгоритмы расчетов прогнозируемых поступлений по основным федеральным налогам.

В частности, авторами монографии используется метод покомпонентного прогнозирования налоговой базы и расчета налоговых поступлений путем умножения на соответствующие ставки составных частей налоговой базы с последующей корректировкой полученной суммы на коэффициент собираемости.

При реализации данного подхода применительно к налогу на прибыль производится прогнозирование доходов от реализации товаров (работ, услуг) и внереализационных доходов, а также расходов, связанных с реализацией, и внереализационных расходов. Суммируя доходы, вычитая расходы, а также льготы и суммы, исключаемые из прибыли в соответствии с законодательством, получают (до исключения региональных льгот) налоговую базу для расчета суммы налога, уплачиваемой в федеральный бюджет по ставке 2% (рис. 1).

Рис. 1. Структурные (стадиальные) взаимосвязи налогового прогнозирования и планирования налоговых доходов бюджета субъекта РФ на очередной финансовый год

ВЕСТНИК 2013 № 2

ВЕСТНИК 2013 № 2

В совокупности с прогнозом суммы поступлений налога на прибыль в бюджет субъекта РФ, посчитанного по ставке 18%, получаем прогнозный объем налоговых поступлений по налогу на прибыль организаций.

Прогноз налоговых поступлений на основе индексации налоговых доходов предыдущих периодов – это второй подход к прогнозированию налоговых поступлений, основанный на применении метода экстраполяции фактических данных о налоговых поступлениях в предыдущие периоды. В соответствии с этим подходом показатели налоговых доходов индексируются на прогнозную величину инфляции. Вместе с тем, такой подход к прогнозированию представляется в значительной степени упрощенным по сравнению с первым покомпонентным (структурным) подходом.

В результате реформирования системы налогов и сборов перечень региональных налогов с начала 2004 года стабилизировался и представлен налогом на имущество организаций (НИО), транспортным налогом и налогом на игорный бизнес. На долю региональных налогов приходилось около 10% налоговых доходов бюджетов субъектов РФ, из которых более 80% – это поступления по налогу на имущество организаций.

Минфин России и финансовые органы исполнительной власти в субъектах РФ при разработке прогнозов налоговых поступлений к проектам соответствующих бюджетов используют индивидуальные для каждого налога показатели собираемости (в последние годы – на уровне 95–99%), применяемые к расчетной налоговой базе. Уровень собираемости ( Усн ) рассчитывается как процентное отношение фактических налоговых поступлений ( Сфнп ) к сумме начисленных налогов ( Сно ):

Ун„ = С^ х 100%. (1)

Cно

При этом следует иметь в виду, что в составе фактических налоговых поступлений за отчетный финансовый год отражаются поступления от погашения задолженности (недоимки) прошлых лет. Именно за счет таких поступлений уровень собираемости нередко оказывается выше 100%.

По логике, если идти от обратного, уровень несобираемости налогов отражает наличие недоимки по текущим платежам и иных непоступлений, предусмотренных Налоговым кодексом РФ и связанных с изменением срока уплаты налогов. Поэтому было бы правильнее в этом случае рассчитывать собираемость налогов по сле- дующей формуле:

С, - С у = ---- фп----пз --- х 100%, ( С фнп - С пз ) + Н н

где Нн – недоимка по текущим налоговым платежам;

Спз – сумма налоговой задолженности прошлых лет, погашенной в текущем году.

К сожалению, в налоговой отчетности задол- женность по региональным налогам отражается общей суммой (без разбивки по каждому из налогов), в связи с чем собираемость этих налогов может быть рассчитана по группе региональных налогов в целом. В результате, уровень собираемости по предложенной формуле получается более достоверным: 2005 г. – 93,2%, 2006 г. – 93,9% и 2007 г. – 94,0%. При расчете показателя по методике Минфина России (отношение фактических налоговых поступлений к начисленной сумме) уровень собираемости региональных налогов, по имеющимся данным за 2006 г., составил 96,0%, т.е. на 2,1 проц. пункта выше, чем по методу «от обратного» [2, с. 77]. Значение научно обоснованного подхода к расчету уровня собираемости налогов определяется тем, что этот показатель используется при прогнозировании налоговых поступлений и налогового потенциала субъектов РФ.

Показатель собираемости налогов может быть рассчитан и как процентное отношение фактических налоговых поступлений к его значению, утвержденному в качестве налогового дохода соответствующего бюджета. В этом случае уровень собираемости конкретного налога отражает степень выполнения бюджетных назначений по данному источнику налогового дохода. Для различения с ранее рассмотренным показателем собираемости налогов предлагается именовать его с прилагательным «бюджетная».

Уровень бюджетной собираемости налогов, рассчитанный по данным отчетного финансового года, характеризует степень точности прогнозирования налоговых поступлений, которые, будучи законодательно утверждеными в качестве налоговых доходов бюджета, по сути представляют собой плановое задание, которое надлежит выполнить главному администратору налоговых доходов, каковым является ФНС России и его территориальные органы.

Значение уровня бюджетной собираемости, в отличие от показателя собираемости налогов, может быть и выше 100%. В целях объективной оценки точности прогнозирования следовало бы рассчитывать уровень бюджетной собираемости налогов не только к законодательно утвержден- ному в последней редакции бюджетному назначению (как это делается на практике), но и по отношению к первоначально утвержденной величине.

Анализ уровня бюджетной собираемости региональных налогов показывает, что, несмотря на корректировки, внесенные в первоначально утвержденные значения налоговых доходов, фактические объемы поступлений превысили объемы, утвержденные законами субъектов РФ в последний редакции, на 6,3%, а по сравнению с первоначально утвержденными бюджетными значениями фактическое превышение по всем трем региональным налогам составило бы 18,7% (табл. 1).

Таблица 1

Бюджетная собираемость региональных налогов (2007 г., млрд руб. по всем субъектам РФ)

|

Виды нало гов |

Законодательно утвержденные объемы в бюджетах субъектов РФ |

Фактические объемы по-ступле-ний |

Уровень бюджетной собираемости, % |

||

|

в первона-чаль-ном виде |

с учетом внесенных изменений |

4:2 |

4:3 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Региональные налоги – всего |

281,95 |

314,85 |

334,63 |

118,7 |

106,3 |

|

в том числе: |

|||||

|

Налог на имущество организаций |

217,23 |

247,01 |

262,75 |

121,0 |

106,4 |

|

Транспортный налог |

33,95 |

38,14 |

40,33 |

118,9 |

105,7 |

|

Налог на игорный бизнес |

30,77 |

29,70 |

31,55 |

102,5 |

106,2 |

Благодаря занижению прогнозируемых поступлений по региональным налогам в бюджетах субъектов РФ на очередной финансовый год первоначально утверждаются объемы налоговых доходов, составляющих контрольные (плановые) задания для главного администратора доходов, которые в процессе исполнения бюджетов значительно перевыполняются.

В связи с такой практикой было бы целесообразным учитывать качество налогового прогнозирования и бюджетного планирования в системе материального стимулирования работников финансовых органов субъектов РФ, используя при этом показатель бюджетной собираемости налогов.

Законодательно утвержденные суммы налоговых доходов по видам региональных налогов, начисленные к уплате по декларациям суммы налоговых платежей и фактические налоговые поступления в бюджет субъекта РФ, суммы недоимки по региональным налогам со сроками образования до 12 мес. составляют исходную базу для проведения сравнительного анализа и получения выводов относительно качества планирования доходов бюджета субъекта РФ по региональным налогам и оценки собираемости по каждому из этих налогов.

В целом по региональным налогам фактические налоговые поступления в бюджет г. Москвы превысили окончательные бюджетные назначения в 2007 г. – на 16,9%, 2008 г. – на 1,7%, 2009 г. – на 0,6%, 2010 г. – уже 4,8% и 2011 г. – 2,5% (табл. 2).

Становится очевидным вывод о необходимости совершенствования методов налогового прогнозирования и бюджетного планирования налоговых доходов по двум взаимосвязанным региональным налогам – транспортному и на имущество организаций (по налогу на игорный бизнес поступления начиная с 2010 г. – несущественные). Основными методами прогнозирования налоговых поступлений на очередной финансовый год, используемыми финансовыми органами субъектов РФ, являются индексный метод, метод экстраполяции и экспертный метод.

По нашему мнению, упрощенный подход к прогнозированию поступлений по налогу на имущество организаций, не учитывающий инвестиционного фактора, приводил, во-первых, к необходимости пересмотра законодательно утвержденных бюджетных назначений в ходе исполнения бюджета и, во-вторых, к занижению прогнозируемой суммы налога и существенному перевыполнению бюджетных назначений.

Прогнозируемые на очередной финансовый год налоговые поступления по налогу на имущество организаций , по нашему мнению, следует рассчитывать исходя из прогнозируемой налоговой базы, учитывающей динамику ввода и выбытия основных фондов.

Прогнозируемую налоговую базу по налогу на имущество организаций предлагается определять с учетом влияния следующих факторов:

-

1) инвестиции в основной капитал и ввод в действие основных фондов производственного назначения;

-

2) выбытие основных производственных фондов.

Выбытие основных производственных фондов отражается на уменьшении налоговой базы

ВЕСТНИК 2013 № 2

ВЕСТНИК 2013 № 2

Таблица 2

Динамика налоговых доходов бюджета г. Москвы по региональным налогам (млн руб.)

|

Вид налогов |

Утверждено по Закону о бюджете г. Москвы |

Изменение, % (гр.2 : гр.1)х 100 |

Исполнение бюджета (факт.) |

Отношение факт. исполнения к утвержденному, % |

||

|

первоначаль но |

в окончательной редакции |

первоначально |

оконча тельно |

|||

|

2007 г. |

||||||

|

Налог на имущество организаций |

33897 |

38000 |

112,1 |

45083 |

133,0 |

118,6 |

|

Транспортный налог |

2245 |

4745 |

211,4 |

5446 |

242,6 |

114,8 |

|

Налог на игорный бизнес |

6023 |

6023 |

100,0 |

6478 |

107,6 |

107,6 |

|

Итого |

42165 |

48768 |

115,7 |

57007 |

135,2 |

116,9 |

|

2008 г. |

||||||

|

Налог на имущество организаций |

49220 |

57720 |

117,3 |

57013 |

115,8 |

98,8 |

|

Транспортный налог |

5177 |

7226 |

139,6 |

7650 |

147,8 |

105,9 |

|

Налог на игорный бизнес |

4818 |

4668 |

96,9 |

6033 |

125,2 |

130,9 |

|

Итого |

59215 |

69614 |

117,6 |

70796 |

119,6 |

101,7 |

|

2009 г. |

||||||

|

Налог на имущество организаций |

64860 |

66730 |

102,9 |

|||

|

Транспортный налог |

8150 |

6750 |

82,9 |

|||

|

Налог на игорный бизнес |

3040 |

2990 |

98,2 |

|||

|

Итого |

76050 |

76470 |

100,6 |

|||

|

2010 г. |

||||||

|

Налог на имущество организаций |

66150 |

67670 |

102,3 |

|||

|

Транспортный налог |

9350 |

11490 |

122,9 |

|||

|

Налог на игорный бизнес |

10 |

0,0 |

13,9 |

|||

|

Итого |

75510 |

79160 |

104,8 |

|||

|

2011 г. |

||||||

|

Налог на имущество организаций |

74934 |

76714 |

102,4 |

|||

|

Транспортный налог |

12296 |

12692 |

103,2 |

|||

|

Налог на игорный бизнес |

10,5 |

|||||

|

Итого |

87240,5 |

89406 |

102,5 |

|||

отчетного года (с учетом ожидаемой оценки текущего года).

Инвестиции в основной капитал в конечном счете материализуются в объекты основных фондов: жилища, здания (кроме жилых) и сооружения, машины и оборудование, транспортные средства. На долю нежилых основных фондов приходится около 80% инвестиций. Следовательно, объем инвестиций в основной капитал ( Иок ), скорректированный на коэффициент ( Копф ) 0,8, составит первоначальную стоимость основных производственных фондов, т.е. новую налоговую базу налога на имущество организаций ( И к х 0,8), которую следует учесть в процессе прогнозирования.

Теперь, когда новая налоговая база установлена, остается определить среднюю налоговую ставку, которая, в отличие от номинальной (2,2%), складывается с учетом предоставлен- ных льгот и преференций. Расчеты по данным за 2008 г. показывают, что величина средней ставки по налогу на имущество организаций сложилась в целом по РФ на уровне 1,12%, а по Москве она несколько выше – 1,2%.

Номинальная налоговая ставка ( НСн ) используется для расчета суммы налоговых поступлений от старой налоговой базы текущего года ( НБтг ), переходящей на очередной финансовый год с учетом коэффициента выбытия основных фондов ( НБтг - НБтг х К ыб ) ). А для расчета суммы налоговых поступлений от новой налоговой базы ( И о к х К опф ) следует применять среднюю налоговую ставку ( НСс ). И тогда формула расчета прогнозируемой величины поступлений по налогу на имущество организаций в окончательном виде выглядит следующим образом:

НП нио = ( НБ тг - НБ тг Х Кв ыб ) Х НСн + Иок Х

-

Х Копф Х Н С с. (3)

Предлагаемый метод прогнозирования налоговых поступлений представляет собой метод структурного моделирования, основанный на покомпонентном прогнозировании налоговой базы.

Прогнозирование налоговых поступлений по транспортному налогу также нуждается в индивидуализации алгоритма расчетов, основанного на покомпонентном методе, учитывающего выбывающее и прибывающее количество транспортных средств.

Налоговый кодекс РФ с 2004 года допускает одновременное налогообложение одного и того же объекта – транспортных средств, принадлежащих организациям – налогом на имущество организаций и транспортным налогом. Такое налогообложение противоречит принципу справедливости и однократности обложения, приводит к дополнительной налоговой нагрузке организаций. В одном случае транспортные средства облагаются налогом как самостоятельный объект, а в другом – как объект в составе среднегодовой (остаточной) стоимости имущества организации. То, что налоговой базой в первом случае у транспортных средств, имеющих двигатели, является мощность двигателя в лошадиных силах, а во-втором – среднегодовая стоимость имущества, не имеет под собой экономических оснований. Указанное движимое имущество, будучи под двойным налогообложением, амортизируется единожды.

Конституционный суд РФ, рассмотрев данный вопрос о двойном налогообложении, установил, что у каждого из этих двух налогов самостоятельные объекты налогообложения и различные налоговые базы, потому и нет оснований для внесения каких-либо изменений в Налоговый кодекс РФ (Определение Конституционного суда от 14.12.2004 г. № 451-О «Об отказе в принятии к рассмотрению запроса палаты представителей Законодательного собрания Свердловской области о проверке конституционности пункта 1 статья 374 Налогового кодекса РФ). Было отмечено, что по налогу на имущество организаций налоговая база имеет стоимостное выражение, а по транспортному – обладает «физическими свойствами, обусловливающими соответствующий уровень воздействия на состояние дорог общего пользования».

И все же, если руководствоваться принципом, в соответствии с которым налоги должны иметь экономическое основание, то грузовые автотранспортные средства промышленных, строительных и сельскохозяйственных организаций следует рассматривать как часть имущества, используемого в технологическом процессе производства и реализации продукции, и потому их следовало бы вывести из состава объекта налогообложения по налогу на имущество организаций и оставить их только в качестве объекта налогообложения по транспортному налогу. В этом случае, исчерпав через амортизацию свой экономический ресурс в виде нулевой остаточной стоимости, организация будет продолжать уплачивать транспортный налог, эксплуатируя сохраняющийся технический ресурс. И именно уплата транспортного налога за транспортные средства с нулевой остаточной стоимостью, т.е. изношенные и полностью самортизированные, возможно подстегнет организацию к обновлению парка грузовых автомобилей [3, с. 49].

Вопрос о двойном налогообложении транспортных средств все-таки получил частичное решение: в НК РФ внесено изменение, по которому движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств, не признается объектом налогообложения [1, с. 790].

Указанное изменение хотя и мотивировалось необходимостью активизации процессов обновления машин, оборудования и транспортных средств, тем не менее способствовало частичному решению вопроса о преодолении двойного налогообложения транспортных средств. По мере выбытия (списания) движимого имущества, накопленного до 2013 года, будет сужаться сфера двойного налогообложения транспортных средств.

Список литературы Планирование налоговых поступлений в бюджет субъекта Российской Федерации

- Налоговый кодекс Российской Федерации. -Части первая и вторая. -М.: Проспект, КноРус, 2013.

- Дадашева Ю.А. Собираемость налогов: методы измерения и сфера применения//Финансы. -2009. -№ 11.

- Дадашева Ю.А. О двойном налогообложении транспортных средств//Всё для бухгалтера. -2008. -№ 9.