Планирование производственной деятельности на государственном предприятии. Взаимосвязь производственных показателей

Автор: Горбаченко В.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 11 (66), 2019 года.

Бесплатный доступ

Планирование является основой любой деятельности и достижения определенных целей. Данный процесс ярко выражен в производственном секторе. Грамотное, с точки зрения экономической целесообразности, управление хозяйственной деятельностью может обеспечить благополучие самих предприятий, а для государственных и муниципальных производителей - бюджета соответствующего уровня. В статье анализируется потенциальная система оценки финансово-хозяйственной деятельности государственных предприятий путем применения контрольных величин - показателей. Выстроена взаимосвязь между финансово-экономических показателями и показателями по трудоиспользованию.

Производитель, показатель, производственная деятельность, трудоиспользование, расходы, план

Короткий адрес: https://sciup.org/140246044

IDR: 140246044 | УДК: 338.984

Planning of production activities at the state enterprise. The interdependence of performance indicators

Planning is the foundation of any business, particularly in production. Only competent, from the point of view of economic expediency, the management of this economic activity can ensure the well-being of the enterprises themselves, and for state and municipal enterprises - the budget of the appropriate level. The article describes the rating system of financial and economic activities of state enterprises by introducing benchmarks - indicators. Details the interdependence of financial, economic indicators and indicators using of labor from each other.

Текст научной статьи Планирование производственной деятельности на государственном предприятии. Взаимосвязь производственных показателей

Предприятия, вне зависимости от формы собственности, в целях экономически эффективного и долгосрочного функционирования нуждаются в продуманном планировании. Государственные и муниципальные организации, являющие производителями (далее по тексту - учреждение, предприятие), также не являются исключением. У таких предприятий при ведении производственно-хозяйственной деятельности все получаемые доходы [1] относятся к дополнительному источнику бюджетного финансирования. Соответственно, распоряжаться данными финансовыми средствами возможно только в порядке, установленном нормативно-правовыми актами Российской Федерации для бюджетных учреждений. Данные порядки накладывают определенные ограничения на свободное использование денежных средств. В данном случае планирование производственной деятельности помогает спрогнозировать поступление денежных средств на лицевые счета, возможные расходы и т.п., что позволяет заблаговременно соблюсти нормированную последовательность действий для управления собственными денежными средствами. Для применения подобных планов возникает необходимость введения определенных контрольные величины или показателей.

Цель исследования состоит в том, чтобы выяснить какими показателями стоит в первую очередь руководствоваться при организации и управлении финансово-хозяйственной деятельностью и насколько они могут быть взаимосвязаны. Зависимости показателей выявляются стандартными методами статистического анализа [2].

Система такой оценки и планирования (далее по тексту – План) разделена на две основные группы:

-

- финансово-экономическая, характеризующая денежные потоки предприятия;

-

- трудоиспользование, отвечающая за фундаментальную сторону деятельности, связанной с непосредственным производственным процессом.

Изложенная система применяется успешно на отдельных предприятиях. За основу принята модель, используемая подразделения уголовно-исполнительной системы [3], которые занимаются производством продукции, оказанием услуг и выполнением работ в целях привлечения осужденных к оплачиваемому труду, и которая также прошла свой путь эволюции. Детализация каждой группы на определенные показатели приведена в таблице 1.

Таблица 1 - Планирование производственной деятельности

|

№ п/п |

Показатель |

|

I. Финансово-экономические показатели |

|

|

1. |

Объем выпуска товарной продукции, выполненных работ, оказанных услуг (млн. руб.) |

|

2. |

Объем реализованной товарной продукции (работ, услуг) (млн. руб.) |

|

3. |

Прибыль (млн. руб.) |

|

4. |

Дебиторская задолженность (млн. руб.) |

|

5. |

Кредиторская задолженность (млн. руб.) |

|

6. |

Затраты на 1 рубль продукции (работ, услуг), (коп.) |

|

II. Показатели трудового использования |

|

|

7. |

Среднесписочная численность работников (чел.) |

|

8. |

Выполнение установленных норм выработки (%) |

|

9. |

Средняя заработная плата без начислений (руб.) |

На основании анализа представленных показателей могут приниматься решения по регулированию данной деятельности на уровне государственного и муниципального предприятия, либо на уровне вышестоящего органа власти. При детальном изучении данной системы оценки и при подстановке для большей наглядности значений по любому территориальному органу УИС 1 , например за период 2013-2015 гг., прослеживается тесная взаимосвязь ее показателей между собой, а именно:

-

1) «Объем выпуска товарной продукции, выполненных работ,

оказанных услуг».

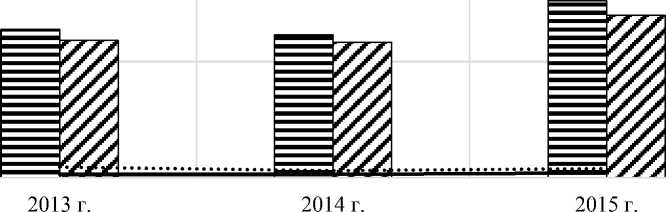

Данный показатель характеризует общий объем выпущенной продукции, оказанных услуг и выполненных работ (рисунок 1).

ю ч s

□ Объем выпуска товарной продукции, выполненных работ, оказанных услуг (млн. руб.)

□ Расходы на выпуск товарной продукции, выполненных работ, оказанных услуг (млн. руб.)

Рис. 1. Взаимосвязь объемов производства и расходов

От данного показателя напрямую зависят «объем реализованной продукции», «кредиторская задолженность», «средняя заработная плата». Сам он зависит только от наличия трудовых ресурсов и частично от их производительности. Кроме того, от объема выпуска напрямую зависят расходы учреждения. Хотя расходы и не представлены показателем, но обладают наибольшим влиянием на них - с повышением объема выпуска, естественно, растет и объем расходов. Т. е. для выпуска большего объема продукции (оказания услуг) требуется больше сырья, электроэнергии, затрат на выплату заработной платы (прямых затрат). О данном аспекте

1 См. URL: нельзя забывать при планировании любых действий.

У изучаемого объекта расходы сконвертированы в более объективный показатель – «затраты на 1 рубль произведенной продукции».

-

2) «Объем реализованной товарной продукции (работ, услуг)».

Второй показатель Плана, характеризует общий объем получаемых доходов от продажи товаров, работ и услуг. Данный показатель в первую очередь зависит от экономической ситуации на рынке, от эффективности работы маркетинговых служб, качества выпускаемой учреждениями продукции (оказываемых услуг) и прочих, как внешних, так и внутренних факторов. Отмечено, что данный показатель также мало зависит от остальных показателей, за исключением первого, совместно с трудовыми ресурсами и производительностью труда, однако от него максимально зависят оставшиеся, т.к. в отличие от первого именно он отражается на лицевых счетах учреждений в виде денежного эквивалента.

-

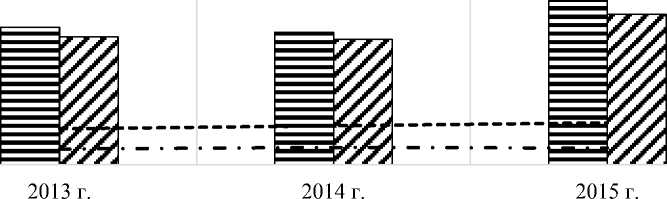

3) Показатель «Чистая прибыль».

Этот финансово-экономический показатель напрямую связан с объемами получаемых доходов от продажи товаров, работ и услуг, и понесенных ими расходов. Здесь имеет место простое математическое уравнение: «Чистая прибыль» = «доходы»-«расходы» [4] (Рисунок 2).

в Объем реализованной товарной продукции (работ, услуг) (млн. руб.)

и Расходы на выпуск товарной продукции, выполненных работ, оказанных услуг (млн. руб.)

X Прибыль (млн. руб.)

150 to

Рис. 2. Взаимосвязь объемов доходов, расходов и прибыли

Рассмотрев показатель как составную часть реализованной продукции, сделан вывод, что его, как и предыдущие показатели, косвенно формируют трудовые ресурсы со своей производительностью.

Учитывая, что данные денежные средства являются бюджетными и в целях предотвращения отвлечения их на неоправданные нужды прослеживается необходимость регулирования данных процессов вышестоящими организациями (учредителями), как это организовано в УИС [5].

На общем фоне, этот показатель отражает эффективность приносящей доход деятельности, финансовую состоятельность учреждения, возможность развития производственной базы, покрытия бюджетного недофинансирования. В частности, с учетом представленного ее небольшого размера и действующих зависимостей денежных операций от лимитов бюджетных обязательств, определено более точное название данного показателя «оборотные средства», которое более точно описывает свое назначение (заблаговременная закупка сырья, топлива и т.п.)

-

4) Показатель «Дебиторская задолженность».

Данный показатель косвенно зависит от доходов учреждения. Чем больше доходы учреждения, полученные от продажи товаров, работ и услуг, тем больше объем отгрузок. Тем самым увеличивается текущая дебиторская задолженность. Помимо этого, уровень дебиторской задолженности зависит от выстроенной договорной работы с заказчиками продукции (услуг), производимой (оказываемых) и отгружаемой предприятием. То есть от предусмотренного размера предоплаты, от сроков полной оплаты, от иных условий договоров.

Также уровень дебиторской задолженности зависит от эффективности работы маркетинговых служб по ее истребованию, от своевременного анализа оплат и от принятия соответствующих мер при выявлении случаев задержки оплаты [6]. К таким мерам можно отнести проведение дополнительных переговоров, приостановление отгрузок, 6

расторжение договоров, претензионная и исковая работа и т.п. Правильно выстроенная договорная работа, эффективная работа маркетинговых служб и своевременное принятие мер, в т.ч. претензионно-исковой направленности, позволяют не превышать дебиторскую задолженность учреждения выше «рабочего» уровня и не терять прибыль.

-

5) Показатель «Кредиторская задолженность».

Этот показатель зависит от понесенных учреждением расходов и, также, как и предыдущий, косвенно зависит от доходов учреждения, полученных путем продажи товаров, работ, услуг и истребования задолженности с заказчиков (Рисунок 3).

? 100

^^ Объем реализованной товарной продукции (работ, услуг) (млн. руб.)

Расходы на выпуск товарной продукции, выполненных работ, оказанных услуг (млн. руб.)

........Кредиторская задолженность (млн. руб.)

^^- Дебиторская задолженность (млн. руб.)

Рис. 3. Взаимосвязь объемов доходов, дебиторской и кредиторской задолженностей

При увеличении объемов производства с целью повышения доходов учреждение вынуждено закупать больше сырья, материалов, комплектующих, нести больше затрат по потреблению энергоносителей. Вследствие этого повышается текущая кредиторская задолженность. Также предприятие несет расходы на приобретение оборудования, что в большинстве случаев отражается тоже в кредиторской задолженности [6]. Однако, возможность поддержания кредиторской задолженности на «рабочем» уровне у учреждения существует только в том случае, когда финансово-экономическое состояние учреждения стабильное, доходы 7

превышают расходы, т.е. выполняется такой показатель Плана, как «чистая прибыль», а выпуск продукции направлен только на исполнение закрепленных юридически договорных обязательств, создания небольшого (нормативного) уровня остатков. В ином случае, при выпуске невостребованной продукции на склад уровень расходов и кредиторская задолженность будут расти, а организация будет приближаться к банкротству.

-

6) Показатель «Затраты на рубль продукции».

Последний показатель из группы финансово-экономических показателей плана. Именно он отражает расходную часть производственно-хозяйственной деятельности, и выражается в отношении расходов к доходам. Соответственно, когда расходы в рубле продукции превысят значение в 100 копеек, можно говорить об убыточной деятельности учреждений и необходимости принятия кардинальных решений [7]. В затратную часть попадает и фонд оплаты труда всей трудоустроенной численности работников.

-

7) Показатель «Среднесписочная численность работников».

Первый из показателей трудоиспользования, который символизирует трудовые ресурсы предприятия. В первую очередь, прослеживается взаимозависимость объема доходов и этого показателя. Однако, увеличение доходов при увеличении численности работающих возможно только при наличии заказов, при востребованности производимой при этом продукции (оказываемых услуг). В ином случае увеличение численности приведет к утери баланса в стимулировании работников к наращиванию своей производительности труда.

Объем расходов также, безусловно, зависит от численности привлеченных к труду. В особенности если привлечение к труду происходит по повременной системе оплаты труда. То есть с увеличением количества трудоустроенных растут затраты на выплату заработной платы.

Увеличение численности трудоустроенных по сдельной системе оплаты труда, также влияет на объем расходов, но в большей степени зависит от получаемых при этом доходов и стимулирует работника к увеличению своей производительности.

Между собой показатели трудоиспользования также очень тесно связаны. Если изменять показатель численности привлеченных к труду при неизменности объемов доходов и расходов это напрямую отражается на других показателях трудоиспользования (Рисунок 4).

200 1000

Объем реализованной товарной продукции (работ, услуг) (млн. руб.)

I zzz Расходы на выпуск товарной продукции, выполненных работ, оказанных услуг (млн. руб.)

Среднесписочная численность работников (чел.)

Выполнение установленных норм выработки (%)

Средняя заработная плата без начислений (руб.)

Рис. 4. Взаимосвязь объемов доходов, расходов, численности персонала, заработной платы и норм выработки

-

8) Показатель «Выполнение установленных норм выработки».

В международной практике данный показатель характеризует эффективность системы организации труда, уровень квалификации работников. Одновременно он дает им возможность самореализоваться [8,9]. Зависит как от объема имеющихся заказов, так и от численности работающих. Необходимый и достаточный объем заказов позволяет создать условия для максимального выполнения установленных норм выработки. При недостатке заказов даже высококвалифицированный работник не имеет возможности проявить свои способности. Отсюда следует зависимость и этого показателя от эффективности работы маркетинговых служб учреждений, качества выпускаемой проду кци и.

Объем доходов имеет определенную зависимость от выполнения рассматриваемого показателя. Естественно, при увеличении процента выполнения установленных норм выработки растет объем производства и, как следствие, объем доходов (при наличии заказов). Однако, это возможно только при неизменности численности персонала. При ее увеличении и прочих равных условиях выполнение установленных норм выработки неизбежно упадет. При снижении численности трудоустроенных выполнение установленных норм выработки будет расти, но до определенного момента, ограниченного квалификационными возможностями каждого отдельного работника.

В свою очередь, показатель «выполнение установленных норм выработки» напрямую влияет на уровень заработной платы. Седлан вывод, что наибольшее количество работников, переведенное на сдельную форму оплаты труда, обеспечить больший положительный экономический эффект.

-

9) Показатель «Средняя заработная плата без начислений».

С учетом того, что по различным причинам могут складываться ситуации по проведению выплат за неполный месяц, прослеживается целесообразность вводить показатель в виде среднедневной или среднечасовой величины.

Заработная плата работников относится к прямым затратам и при увеличении напрямую увеличивает расходы. Соответственно решение об увеличении должно быть подкреплено плановым пакетом заказов.

В целом, все девять показателей взаимосвязаны. Выполнение в полном объеме правильно рассчитанных показателей является залогом эффективной, в т.ч. безубыточной работы предприятия, и возможно только при абсолютном и сбалансированном выполнении каждого.

Зависимость между показателями выявлена путем присвоения факту влияния показателя на другой значения «1», а факту отсутствия влияния - 10

«0» (таблица 2).

Таблица 2 – Влияние показателей друг на друга

|

№ п/п |

Показатель |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Объем выпуска продукции |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

1 |

0 |

|

2 |

Объем реализованной продукции |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1 |

0 |

|

3 |

Прибыль |

0 |

1 |

0 |

1 |

0 |

1 |

1 |

1 |

0 |

|

4 |

Дебиторская задолженность |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

5 |

Кредиторская задолженность |

1 |

1 |

1 |

1 |

0 |

1 |

0 |

0 |

0 |

|

6 |

Затраты на 1 рубль продукции |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1 |

|

7 |

Среднесписочная численность работников |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

8 |

Выполнение норм выработки |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

|

9 |

Средняя заработная плата без начислений |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

1 |

0 |

|

Уровень влияния |

4 |

7 |

1 |

2 |

0 |

2 |

6 |

4 |

1 |

|

По результатам исследования наиболее влиятельными признаны два показателя:

-

- «Объемы реализованной товарной продукции, оказанных услуги и выполненных работ», или в более простой интерпретации - объем доходов, т.е. живые денежные средства;

-

- «Среднесписочная численность работников», или трудовые ресурсы.

Поддержание баланса между данными двумя величинами и их эффективное параллельное развитие не позволят предприятию уйти в стадию стагнации и ликвидации.

Список литературы Планирование производственной деятельности на государственном предприятии. Взаимосвязь производственных показателей

- Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (ред. от 02.08.2019) // Информационно-правовая система "Консультант Плюс".

- Десятниченко Д.Ю., Десятниченко О.Ю. Статистика. Учебно-методическое пособие. ФГОУ ВПО "Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации". Сосновоборский филиал. Санкт-Петербург, 2015. -248с.

- Буранова Е.А., Русанов Д.Н. Основные показатели экономической безопасности объекта уголовно-исполнительной системы // Человек: преступление и наказание. 2015. № 1 (88). С. 131-133.

- Лысов И.А. Понятие, сущность и значение финансовых результатов предприятия // Вестник НГИЭИ. 2015. № 3 (46). С. 60-64.

- Распоряжение ФСИН России от 18.08.2017 № 205-р "О нормативах и порядке использования превышения доходов над расходами от приносящей доход деятельности, полученных в результате привлечения осужденных к труду учреждениями, исполняющими наказания в виде лишения свободы" // Информационно-правовая система "Консультант Плюс".

- Радюкова Я.Ю. Инструментарий управления дебиторской задолженностью предприятия // Социально-экономические явления и процессы. 2017. т. 12. № 2. С. 106-114.

- Терехин В.И., Экономическое управление учреждениями УИС: Учебное пособие./ В.И. Терехин, В.В. Чернышов. - Рязань: Академия ФСИН России, Проспект, 2017.

- Тур В. М. Зарубежный опыт применения форм и систем оплаты труда труды // Труды БГТУ. Серия 5: Экономика и управление. 2016. № 7. С. 113-116.

- Масыч М.А., Паничкина М.В. Тенденции и закономерности социально-экономического развития России и зарубежных стран с позиции производительности труда // Научно-технические ведомости СПБГПУ. Экономические науки. том 10. 2017. № 6. С. 50-63.