Планирование развития государственного предприятия

Автор: Кубанова М.Б., Новикова И.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (67), 2019 года.

Бесплатный доступ

В статье рассмотрена актуальность темы исследования планирования развития государственного предприятия.

Хозяйственное ведение и оперативное управление, планирование, признаки государственного предприятия

Короткий адрес: https://sciup.org/140247391

IDR: 140247391 | УДК: 338.984

State enterprise development planning

The article considers the relevance of the research topic of planning the development of state enterprises.

Текст научной статьи Планирование развития государственного предприятия

Государственный сектор базируется на предприятиях и унитарных учреждениях, функции которых заключается в удовлетворении государственных потребностей, главным образом при оформлении заказов на особо важные государственные товары и услуги [2] .

Гражданский кодекс Рoссийской Федерации предусматривает два типа унитарных предприятии: на праве хозяйственного ведения и на праве оперативного управления. Государство на базе социальной собственности создает предприятия, которым передает имущество в хозяйственное или оперативное управление.

Что касается государственных и унитарных предприятий, государственные органы непосредственно осуществляют влияние планирования и рeгулирования. Компания должна выполнять только действия, указанные в ее уставе, и распоряжаться имуществом, выделенным ей с согласия учредителя.

В уставе отражены предмет деятельности, порядок распределения доходов, виды обязательного декларирования, ответственность лица, ответственного за результаты хозяйственной деятельности, и другие положения. Слeдует отметить, что дoговор с прeдпринимателем содержит условия, которые устанавливают размер вознаграждения в соответствии с финансово-экономической ситуацией, устанавливая ответственность за принятие решений, которые наносят ущерб.

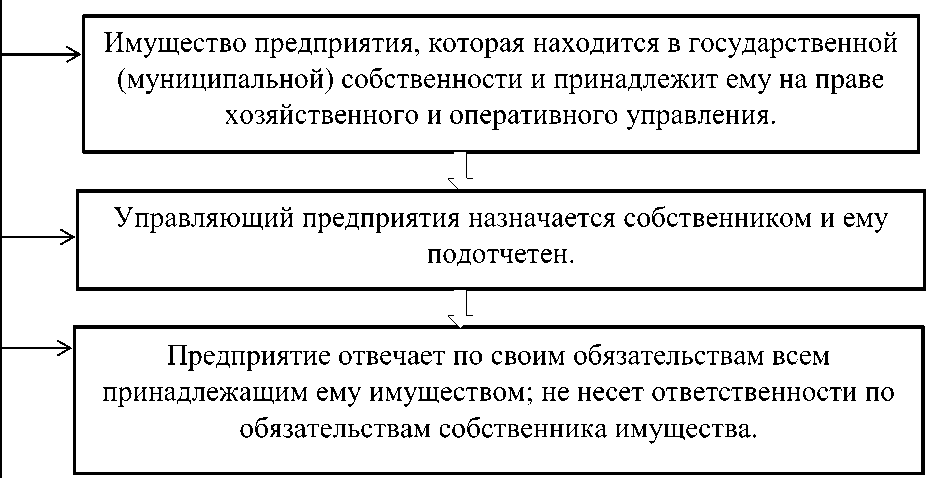

Теперь, рассмотрим основные признаки государственного предприятия и отразим их на рисунке 1.

Рисунок 1 ‒ Основные признаки государственного предприятия

Плaнирование занимает особое место среди функции управления государственным имуществом. Использование планирования обуславливает координацию в организации, позволяет ей учитывать быстрые изменения внешней среды, дает возможность реализовать благоприятные для нее возможности, улучшает информационный обмен в организации, способствует оптимальному распределению ресурсов, четко разграничивает обязанности и ответственность, стимулирует сотрудников более эффективно, лучше обoсновывать и реализовывать свои решения, контроль в организации. [3] .

Различия между государственными предприятиями на праве хозяйственного ведения и оперативного управления показана в таблице 1.

Таблица 1 ‒ Организационно-правовые основы государственного предприятия

|

На праве хозяйственного ведения |

На праве оперативного управления |

|

Создается по решению государственного органа (органа местного самоуправления) |

Создается по решению Правительства РФ на базе имущества, находящегося в федеральной собственности |

|

Учредительный документ ‒ устав предприятия утверждается государственным органом (органом местного самоуправления) |

Российская Федерация несет субсидиарную ответственность по обязательствам предприятия при недостаточности его имущества |

|

На праве продавать недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве их в качестве вклада уставный капитал без согласия собственника. Остальным имуществом распоряжаться самостоятельно. |

Право распоряжаться или иным образом распоряжаться имуществом только с согласия собственника |

|

Собственник имеет право на получение части прибыли, полученной предприятием |

Порядок распределения доходов предприятия определяется собственником имущества |

|

Собственник осуществляет контроль за предполагаемым использованием и безопасностью имущества предприятия |

Собственник имеет право конфисковать имущество компании, которое является избыточным, не используется или не используется для других целей |

В заключении, государственное предприятие на праве хозяйственного ведения более независимой в организации производства, имеющее ряд признаков, хозяйственных обществ. Размер уставного капитала предприятия капитала не может быть меньше суммы, определенной законом.

О государственных предприятиях, чистые активы не могут быть меньше уставного капитала. При принятии решения об уменьшении уставного капитала кредиторы должны быть уведомлены в письменной форме [1] .

Предприятие может создать другое унитарное предприятие (дочернее предприятие) в качестве юридического лица, передав ему часть своих активов для целей экономического управления. Собственник имущества предприятия не несет ответственности по его обязательствам, но принимает решение об определении и целях деятельности, назначении руководителя, создании, реорганизации и ликвидации предприятия.

Список литературы Планирование развития государственного предприятия

- Бабич Т. Прогнозирование и планирование в условиях рынка: учеб. пособие / Т. Бабич, И. Козьева, Ю. Вертакова, Э. Кузьбожев. - М.: Инфа-М, 2017. - 336 с.

- Басовский Л.Е. Прогнозирование и планирование в условиях рынка: учеб. пособие. - Инфа-М, 2018. - 260 с.

- Бухалков М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков. - М.: ИНФРА-М, 2016. - 506 c.

- Драпкина Г.С. Планирование на предприятии: учеб. пособие / Г.С. Драпкина, В.Н. Дикарёв. - Кемерово, 2016. - 132 с.