Планирование затрат на бурение водных скважин

Автор: Кабоснидзе Ш.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 6-3 (93), 2024 года.

Бесплатный доступ

В статье рассматриваются вопросы, связанные с планированием затрат на бурение водных скважин. В процессе исследования отдельно выделены факторы, влияющие на величину расходов. Также систематизированы существующие на сегодняшний день подходы к прогнозированию статей расходов предприятий, предлагающих услуги по бурению скважин. Отдельно выделена схема использования прогрессивного инструментария планирования затрат на основе нейросетевого моделирования.

Скважина, расходы, планирование, рынок, материалы

Короткий адрес: https://sciup.org/170205474

IDR: 170205474 | DOI: 10.24412/2500-1000-2024-6-3-6-9

Planning costs for drilling water wells

The article deals with the issues related to the planning of water well drilling costs. In the process of research the factors affecting the value of costs are separately emphasized. Also systematized are the current approaches to the forecasting of cost items of enterprises offering services for drilling wells. The scheme of using progressive toolkit of cost planning on the basis of neural network modeling is highlighted separately.

Текст научной статьи Планирование затрат на бурение водных скважин

Бурение скважин на воду – процветающая отрасль во многих странах мира, которая способна удовлетворить растущий спрос на надежные источники воды в различных секторах сельского хозяйства и инфраструктуры. Например, согласно последним прогнозам, к 2027 году рынок бурения скважин на воду достигнет стоимости в 6,2 млрд руб., а совокупный годовой темп роста составит 6,2% [1]. Эти данные позволяют прийти к заключению, что для владельцев бизнеса по бурению водных скважин потенциал финансового успеха значителен. Однако, поскольку преобладающей бизнес-моделью в данной сфере деятельности является проектный подход, средний годовой доход предприятий может значительно варьироваться в зависимости от таких факторов, как местоположение, рыночный спрос и размер бизнеса. Тем не менее, отраслевые отчеты показывают, что успешные предприятия по бурению в этой отрасли могут получать годовой доход от 2 млн. руб.

Принимая во внимание тот факт, что бурение водяных скважин может стать прибыльным предприятием для тех, кто рассматривает возможность работы в этой отрасли, необходимо также отметить, что, как и любой другой бизнес, он сопряжен со своими уникальными проблемами и особенностями. Одним из основных элементов расходной части предприятий, работающих в данной сфере, являются затраты на бурение, за формированием которых необходимо следить как в режиме реального времени, так и с учетом задан- ного горизонта упреждения. Поскольку процесс формирования затрат происходит под влиянием разного рода факторов, то такая задача требует повышения качества информационного обеспечения планирования и управления.

В тоже время, как показывает опыт, специалисты по менеджменту недостаточно внимания уделяют проблеме формирования и прогнозирования расходов, связанных с бурением скважин. Учитывая это, актуальным является вопрос анализа взаимосвязей отдельных элементов затратных статей предприятий и усовершенствование подходов к прогнозированию себестоимости бурения скважин, что и предопределило выбор темы данной статьи.

Проблематике внедрения системного подхода к планированию расходов предприятий, занимающихся бурением водных скважин, посвящены работы таких авторов как Зак В.Б., Греков С.В., Грешняков М.И., Шаталов А.М., Псаров С.А., Сидаков А.А., Бандурин М.А., Ванжа В.В.

Подходы к расчету потенциальной рентабельности бурения водных скважин прорабатывают Егорова Е.В., Минченко Ю.С., Симонянц С.Л.

Несмотря на значительное количество публикаций, необходимо отметить, что в большинстве научных работ рассмотрены отдельные аспекты расчета издержек при бурении водных скважин, тогда как системный подход к планированию затрат недостаточно разработан.

Таким образом, цель статьи заключается в рассмотрении особенностей планирования затрат на бурение водных скважин с точки зрения системного подхода.

Расходы на бурение водяной скважины определяются несколькими компонентами, включая тип скважины, ее глубину и характер местоположения. Для того, чтобы точно спланировать затратную часть, предприятию, которое предлагает услуги по бурению скважин, необходимо четко выделить и проанализировать факторы, влияющие на величину расходов [2]. По мнению автора, к таким факторам относятся следующие:

-

1. Первоначальные инвестиции: организация бурения водяных скважин требует значительных первоначальных инвестиций. Они включают в себя стоимость бурового оборудования, лицензий, разрешений и страховки. Сумма, которая будет вложена на начальном этапе, в конечном итоге повлияет на рентабельность работ.

-

2. Конкуренция: уровень конкуренции может повлиять на затратную часть. В регионах с небольшим количеством конкурентов у предприятия может быть больше гибкости в ценообразовании и большая доля рынка. В регионах с высокой конкуренцией, возможно, возникнет необходимость снижать затраты и искать пути экономии, чтобы выделиться среди конкурентов.

-

3. Технология и оборудование: использование современных технологий бурения и нового оборудования может существенным образом снизить затратную часть. Современные установки способны повысить производительность, сократить время простоя и привести к экономии средств.

-

4. Материальные затраты, к которым относится бур, сверло и дополнительные компоненты, подбираются в зависимости от того, что необходимо для выполнения поставленной задачи. Расходы могут вырасти в зависимости от глубины скважины, состава грунта, а также от того, какие

-

5. Трудозатраты в большинстве своем могут оказаться дорогостоящим фактором. Часы кропотливой работы зависят от сложности или размера скважины, а некоторые работы могут занять несколько дней или недель. Очень важно учитывать трудозатраты при составлении бюджета проекта бурения, поскольку стоимость рабочей силы может отличаться в зависимости от поверхности, по которой ведется бурение – твердые породы и грунт обычно обходятся дороже, чем более мягкий рельеф.

трубы, резервуары и насосы могут потребоваться на последующих этапах. При бурении более глубоких скважин может понадобиться более мощный бур, что приведет к увеличению общей суммы издержек. Поэтому при распределении бюджета необходимо учитывать стоимость этих материалов. Более того, возможно, их придется получать из какого-то внешнего источника, что еще больше увеличит общие расходы.

Таким образом, принимая во внимание отмеченные выше факторы, можно отметить, что процесс формирования затрат на бурение является сложным, нелинейным и динамическим, он реализуется в условиях априорной и текущей неопределенности при наличии различного типа помех и развивается во времени. Задача планирования и управления такими объектами является одной из ключевых в современной экономической науке. Это объясняется тем, что процесс формирования затрат на бурение относится к классу нечетко структурированных объектов, имеющих нелинейные статические и динамические характеристики. Кроме этого, он имеет априори неизвестный тип нелинейностей, а их характер может меняться со временем и глубиной скважины [3]. Учитывая это, на сегодняшний день в экономической теории и практике используется рад подходов для планирования затрат.

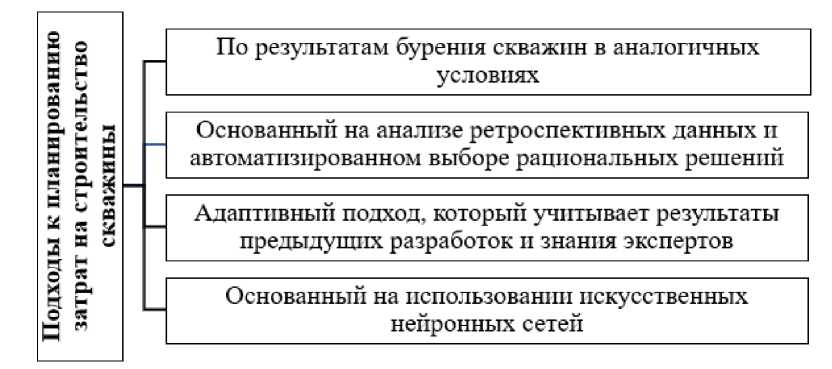

На рисунке 1 автором систематизированы наиболее популярные подходы.

Рис. 1. Подходы к планированию затрат на строительство скважин

Учитывая динамизм современной экономической ситуации, волатильность рынка, следует отметить, что для планирования затрат на бурение водных скважин методы классической теории управления и теории адаптивных систем чаще всего будут неэффективными, поскольку основываются на предположении о линейности объекта и на идее линеаризации. Для получения более точных результатов нужны более совершенные модели, к числу которых относится нейросетевое моделирование.

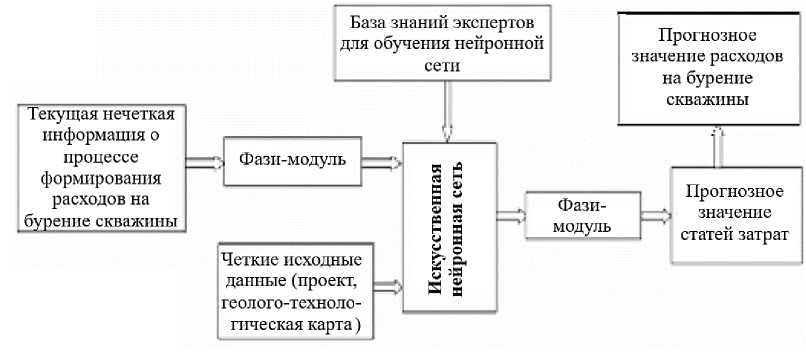

На рисунке 2 представлен формализованный автором алгоритм прогнозирования затрат на бурение водных скважин с использованием нейронных моделей.

Рис. 2 Структура системы прогнозирования затрат на бурение скважин с использованием нейросетевого моделирования

Таким образом, бурение водных скважин на сегодняшний день является перспективной сферой ведения бизнеса. Для достижения успеха в ней предпринимате- лям следует использовать современные инструменты прогнозирования затрат, учитывающие как четкие, так и нечеткие данные.

Список литературы Планирование затрат на бурение водных скважин

- Архипов А.И. Влияние выбора критерия оптимального режима бурения на стоимость скважины // Вестник Ассоциации буровых подрядчиков. - 2023. - № 3. - С. 2-5.

- Коднянко М.Ю. Методики определения потребности бурового оборудования // Горная механика и машиностроение. - 2024. - № 1. - С. 46-50.

- Павловская А.В. Управление бизнес-процессами по повышению эффективности буровых работ // Проблемы экономики и управления нефтегазовым комплексом. - 2023. - № 5 (221). - С. 24-30.