Платежная система банка России: перспективы трансформации

Автор: Зиниша О.С., Коровайная Е.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (24), 2016 года.

Бесплатный доступ

Статья посвящена изучению сущности платежной системы, разработанной Банком России в Российской Федерации, а также рассмотрена возможность ее дальнейшего развития. Платежная система, которая действует в стране, является основой ее экономики. Она воздействует на все экономические процессы, происходящие в обществе. С другой стороны, экономическое развитие России также оказывает свое воздействие на платежную систему. Поэтому разработку и внедрение платежной системы необходимо производить с учетом комплекса влияющих факторов.

Банк России, национальная платежная система, расчеты, экономическое развитие, инвестиции

Короткий адрес: https://sciup.org/140124614

IDR: 140124614

Payment system of bank of Russia: prospects of transformation

This article is devoted to the study of payment systems developed by the Bank of Russia in the Russian Federation, and considered the possibility of its further development. Payment system, which operates in the country, is the basis of its economy. It affects all the economic processes taking place in society. On the other hand, Russia's economic development also has an impact on the payment system. Therefore, the development and implementation of the payment system must be carried out taking into account the aggregate influencing factors.

Текст научной статьи Платежная система банка России: перспективы трансформации

Серьезным фактором повышения стабильности функционирования финансового сектора и экономики страны в целом является дальнейшее совершенствование платежной системы России, включая проведение мероприятий по расширению безналичных расчетов, внедрение современных технологий и методов передачи информации, повышение защищенности информационных систем, обеспечение эффективного и надежного обслуживания всех участников расчетов.

Совершенствованию платежной системы России способствует разработка Банком России системы валовых расчетов, осуществляемых в режиме реального времени. Такая система предназначена для проведения крупных, срочных, приоритетных платежей, генерируемых межбанковскими рынками, рынками ценных бумаг и другими пользователями, и позволяет существенно повысить роль платежной системы России в обеспечении эффективной работы финансовых рынков и осуществлять ее интеграцию с международными платежными системами. В связи с вышесказанным, мы приходим к выводу, что исследование аспектов функционирования платежной системы Банка России является актуальным и требующим изучения.

На сегодняшний день платежная система, введенная Центральным Банком Российской Федерации (Банком России), урегулирована законодателем в Положении «О платежной системе Банка России» №384-П от 29.06.2012 г. В данном Положении закреплены основные аспекты, правила участия в платежной системе, а также осуществление перевода денежных средств в рамках данной системы [2].

Необходимо отметить, что в данном нормативном акте отсутствует само понятие платежной системы, законодатель в этом вопросе ссылается на Федеральный закон «О национальной платежной системе» №161-ФЗ от 27.06.2011 г. В соответствии с данным законом платежная система - это совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающая оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств [1].

Для того чтобы стать участником платежной системы Банка России, законодатель установил один единственный критерий – наличие банковского счета в Банке России. При этом в данной системе не применяется приостановление участия. Соответственно, для того, чтобы прекратить участие, организации прекращают договор счета. Кредитная организация прекращает свое участие с момента отзыва у нее лицензии на осуществление банковских операций.

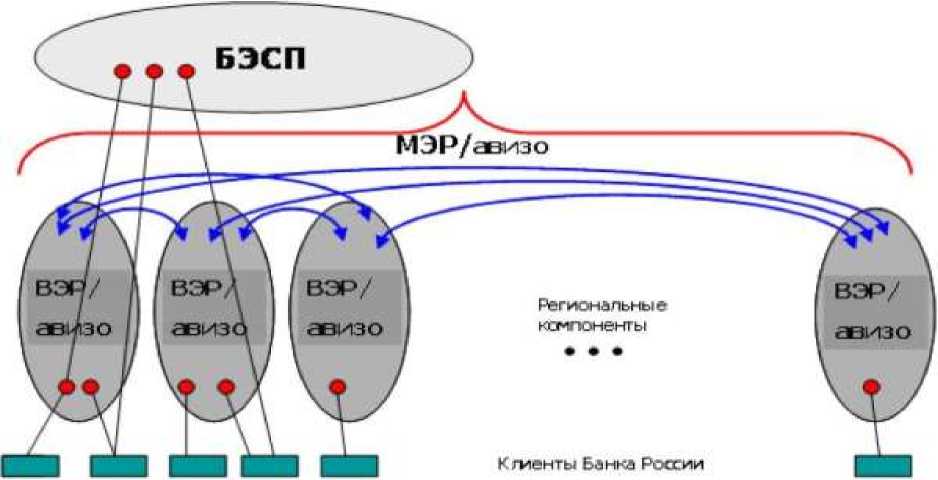

Платежная система Банка России состоит из систем расчетов, различающихся по составу их участников, по охвату территорий, времени функционирования, порядку осуществления перевода денежных средств и используемой технологии. В соответствии с этим можно выделить следующие системы:

-

1. Система банковских электронных срочных платежей (система БЭСП). Она предназначена для осуществления переводов денежных средств в режиме реального времени в масштабах всей страны.

-

2. Система внутрирегиональных электронных расчетов (система ВЭР). Данная система работает в непрерывном режиме и осуществляет перевод денежных средств в региональных компонентах платежной системы Банка России, то есть на территории, подведомственной одному территориальному учреждению Банка России.

-

3. Система внутрирегиональных электронных расчетов Московского региона, которая может функционировать как в режиме рейсов, так и в непрерывном режиме.

-

4. Система межрегиональных электронных расчетов (система МЭР), которая позволяет производить перевод денежных средств между регионами России.

-

5. Система расчетов с применением авизо (телеграфных и почтовых). Данная система основана на использовании бумажной технологии, которая позволяет осуществлять перевод денежных средств как на территории, подведомственной одному территориальному учреждению Банка России, так и между регионами России [5].

В общем виде модель платежной системы Банка России можно представить следующим образом (рисунок 1).

В указанных выше системах расчетов платежи проводятся без специальных требований к размеру и назначению платежа, а также на платной или бесплатной основе. На бесплатной основе осуществляются операции со средствами федерального бюджета, средствами государственных внебюджетных фондов, а также средствами бюджетов субъектов РФ и средствами местных бюджетов. Платежи осуществляются в пределах остатка денежных средств на корреспондентском счете кредитной организации.

Рисунок 1 – Модель действующей платежной системы Банка России [1]

Рассмотрим подробнее систему банковских электронных срочных платежей (система БЭСП). Система БЭСП централизована на федеральном уровне системой валовых расчетов в режиме реального времени. Одним из главных направлений Банка России по совершенствованию платежной системы является обеспечение ее функционирования и развития. В полном режиме система БЭСП начала проводить платежи 21 декабря 2007 года.

Данная система функционирует на основе Положения «О системе валовых расчетов в режиме реального времени Банка России» №303-П от 25.04.2007 г. Система БЭСП имеет своим предназначением проведение в валюте Российской Федерации срочных платежей и обеспечение непрерывных расчетов на валовой основе в режиме реального времени по мере поступления в систему БЭСП электронных платежных сообщений Банка России, кредитных организаций, клиентов Банка России, не являющихся кредитными организациями [3].

Основными участниками системы БЭСП являются:

-

1. Особые участники расчетов (ОУР) – это подразделения Банка России;

-

2. Прямые участники расчетов (ПУР) – это кредитные организации;

-

3. Ассоциированные участники расчетов (АУР) – это так же

кредитные организации [3].

Прямое участие отличается от ассоциированного тем, что первое осуществляется путем обеспечения прямого доступа в систему БЭСП в режиме реального времени, а ассоциированное участие осуществляется путем обеспечения услугами доступа в систему БЭСП через платежную систему Банка России на уровне территориального учреждения Банка России.

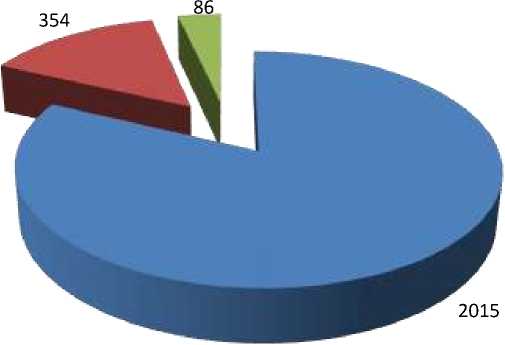

Рассмотрим соотношение количества участников системы БЭСП по состоянию на 01.04.2015 г. (рисунок 2).

Рисунок 2 – Состав участников системы БЭСП [4]

■ АУР

■ Пур

■ ОУР

По данным, представленным на рисунке 2, мы делаем вывод, что наибольшее количество участников – это ассоциированные участники расчетов. Их доля составляет 82,1 % от общего числа участников. Наименьшее количество приходится на особых участников – 3,5 %.

Обобщая все вышесказанное, мы делаем вывод, что создание платежной системы Центральным банком страны является одним из важных шагов на пути к созданию национальной платежной системы.

На настоящий момент известно, что в развитых странах ежедневно проводятся десятки миллионов платежей, и поэтому осуществление быстрого перевода денежных средств от плательщика к получателю немыслимо без применения передовых электронных технологий. Механизмы институционального и инфраструктурного взаимодействия при переводе денежных средств от плательщика к получателю, созданные в стране, в совокупности образуют национальные платежные системы, ядром которых, как правило, являются платежные системы центральных банков. То есть платежная система, созданная Центральным Банком Российской Федерации, выступает первой ступенькой на пути к созданию национальной платежной системы.

В нашей стране на сегодняшний день также большое количество платежей хозяйствующие субъекты и население осуществляют с помощью безналичного расчета. Из общего числа данных платежей около трети проходит через платежную систему Банка России. Поэтому считаем необходимым на основе платежной системы Банка России в последующем создавать национальную платежную систему, которая позволит осуществлять безналичные расчеты, как между хозяйствующими субъектами, так и между физическими лицами без передачи данных за рубеж.

Для нормального функционирования вновь созданной национальной платежной системы необходимо осуществление наблюдения с целью обеспечения безопасности данной системы, ее стабильной работы, а также эффективного функционирования. В данное наблюдение можно включить контроль за соблюдением переводов денежных средств.

На законодательном уровне необходимо урегулировать все возможные процедуры изменения в платежной системе. Данная необходимость вызвана тем, что в настоящее время можно наблюдать всеобщую информатизацию общества, международную глобализацию и интеграцию, которые приводят к быстрым изменениям платежной системы. Данные изменения не всегда происходят на государственном уровне, иногда они затрагивают мировое сообщество в целом. При необходимости внесения изменений в платежную систему необходимо формировать новую систему на этапе зрелости прежней, так как это позволит обеспечить плавный и управляемый переход между ними.

Введение на основе платежной системы Банка России национальной платежной системы требует обеспечения ее безопасности. По нашему мнению, платежная система является безопасной не только тогда, когда безопасным является совершение платежей в реальном времени и отсутствует возможность несанкционированного доступа. В данное понятие также должна входить минимизация времени, которое будет затрачено на восстановление данной системы после сбоя или отказа.

В итоге, обобщая все вышеуказанные предложения, мы делаем вывод, что трансформировать платежную систему Центрального Банка России в национальную платежную систему возможно, но для этого необходимо большое количество времени. Основным направлением, на которое государству во взаимосвязи с Банком России необходимо уделить внимание, является нормативно-правовое регулирование, которое должно включить в себя основные положения о наблюдении за функционированием национальной платежной системы, а также меры по обеспечению безопасности в том объеме, который мы рассмотрели выше. Если при этом опираться на зарубежный опыт и учитывать их ошибки и достижения, то создание национальной платежной системы станет не такой далекой перспективой.

Список литературы Платежная система банка России: перспективы трансформации

- О национальной платежной системе: федеральный закон Российской Федерации № 161-ФЗ от 27 июня 2011 г. (в ред. Федеральных законов от 25.12.2012 N 267-ФЗ, от 02.07.2013 N 185-ФЗ, от 23.07.2013 N 251-ФЗ, от 28.12.2013 N 403-ФЗ (ред. 05.05.2014), от 05.05.2014 N 110-ФЗ, от 05.05.2014 N 112-ФЗ, от 22.10.2014 N 319-ФЗ, от 29.12.2014 N 455-ФЗ, от 29.12.2014 N 461-ФЗ) //Консультант Плюс: Версия Проф. -Справ.-прав. система.

- О платежной системе Банка России: положение Банка России № 384-П от 29.06.12 г. //Консультант Плюс. Версия Проф.: Справ.-прав. система.

- О системе валовых расчетов в режиме реального времени Банка России: положение Банка России № 303-П от 25.04.07 г. //Консультант Плюс. Версия Проф.: Справ.-прав. система.

- Официальный сайт Центрального банка Российской Федерации (Банка России) . -Режим доступа: http://www.cbr.ru -16.04.2016.

- Савинская, Н. А. Национальная платежная система России: проблемы и перспективы развития: учеб.пособие/Н. А. Савинская, Г. Н. Белоглазова. -СПб.: Изд-во Санкт-Петербургского университета экономики и финансов, 2011. -131 с.