Платежный баланс РФ в III квартале 2017 года

Автор: А. Божечкова, А. Кнобель, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 18 (56), 2017 года.

Бесплатный доступ

В III квартале 2017 г. сокращение сальдо счета текущих операций платежного баланса РФ продолжилось в результате стабилизации экспорта при росте импортных поставок. Формированию профицита финансового счета способствовал приток иностранного капитала в прочие сектора в форме прямых иностранных инвестиций, а также покупка нерезидентами ОФЗ. Двойной профицит платежного баланса, в свою очередь, способствовал умеренному укреплению рубля.

Короткий адрес: https://sciup.org/170176811

IDR: 170176811

Текст научной статьи Платежный баланс РФ в III квартале 2017 года

^е Торговый баланс

^^^^™Индекс цен на нефть (I квартал 1995 г.=100%, на правой оси)

Рис. 1. Торговый баланс РФ и индекс мировых цен на нефть в 2006–2017 гг.

Источник: Банк России, расчеты Института Гайдара.

экспорт услуг составил 14,8 млрд долл., и на 11% по сравнению с III кварталом 2016 г., когда экспорт услуг составлял 13,9 млрд долл.) на фоне более интенсивного роста импорта услуг до 24,4 млрд долл. (прирост на 9% по сравнению с предыдущим кварталом, когда импорт услуг составил 22,4 млрд долл., и на 16% по сравнению с III кварталом 2016 г., когда экспорт услуг составлял 21,0 млрд долл.). Прежде всего это связано с продолжающимся ростом расходов россиян на заграничные поездки.

Баланс инвестиционных доходов в III квартале 2017 г. составил -7,1 млрд долл., что существенно (за счет сезонного фактора) отличается от баланса инвестиционных доходов предыдущего квартала (-12,6 млрд долл.) и близко к значению аналогичного показателя III квартала 2016 г. (-7,9 млрд долл.).

Остальные составляющие счета текущих операций (баланс оплаты труда, баланс ренты, баланс вторичных доходов) по-прежнему составляют незначительную величину по сравнению с упомянутыми выше основными балансами, в результате чего их динамика не оказывает значимого влияния на динамику счета текущих операций.

В III квартале 2017 г. в профиците оказался не только текущий, но и финансовый счет, сальдо которого достигло 9,5 млрд долл. (по сравнению с 1,0 млрд долл. в III квартале 2016 г.). Обязательства российских экономических агентов перед иностранными по итогам июля-сентября выросли на 5,7 млрд долл., притом что за аналогичный квартал прошлого года они сократились на 5,4 млрд долл. Увеличению иностранных обязательств способствовал рост прямых иностранных инвестиций в прочие сектора (6,1 млрд долл. против -2,1 млрд долл. в III квартале 2016 г.).

По всей видимости, приток прямых иностранных инвестиций в III квартале, как и кварталом ранее, связан с реинвестированием полученных в виде дивидендов доходов. Помимо этого, существенный вклад в увеличение иностранных обязательств внес рост портфельных инвестиций федеральных органов управления и прочих секторов (4,5 млрд долл. и 3,0 млрд долл. соответственно). Рост портфельных инвестиций федеральных органов госуправления обусловлен повышенным интересом иностранных инвесторов к российским ОФЗ в условиях умеренно жесткой процентной политики Банка России. В III квартале банковский сектор продолжил погашать обязательства перед внешним сектором, сократив внешние пассивы на 9,3 млрд долл. (на 15,5 млрд долл. в 1 полугодии 2017 г.)

Иностранные активы резидентов (обязательства иностранных экономических агентов перед российскими) сократились за июль-сентябрь 2017 г. на 3,7 млрд долл. (в 1 полугодии 2017 г. они выросли на 16,5 млрд долл., а в III квартале прошлого года сократились на 6,3 млрд долл.). Это произошло прежде всего за счет снижения иностранных активов банковского сектора, составившего 16,3 млрд долл. В I квартале иностранные активы банков выросли на рекордные 13,6 млрд долл., что, скорее всего, было связано с предоставлением нерезидентам кредита в поддержку сделки по приватизации «Роснефти». По всей видимости, во II–III кварталах этот кредит был погашен. Иностранные активы прочих секторов выросли за июль-сентябрь на 13,8 млрд долл. (1,9 млрд долл. в III квартале 2016 г. и 7,2 млрд долл. во II квартале текущего года) преимущественно за счет исходящих прямых иностранных инвестиций, составивших 10,9 млрд долл. (1,8 млрд долл. в III квартале 2016 г. и 7,6 млрд долл. во II квартале текущего года). Портфельные инвестиции прочих секторов увеличились на 1,7 млрд долл. (0,4 млрд долл. в III квартале 2017 г.).

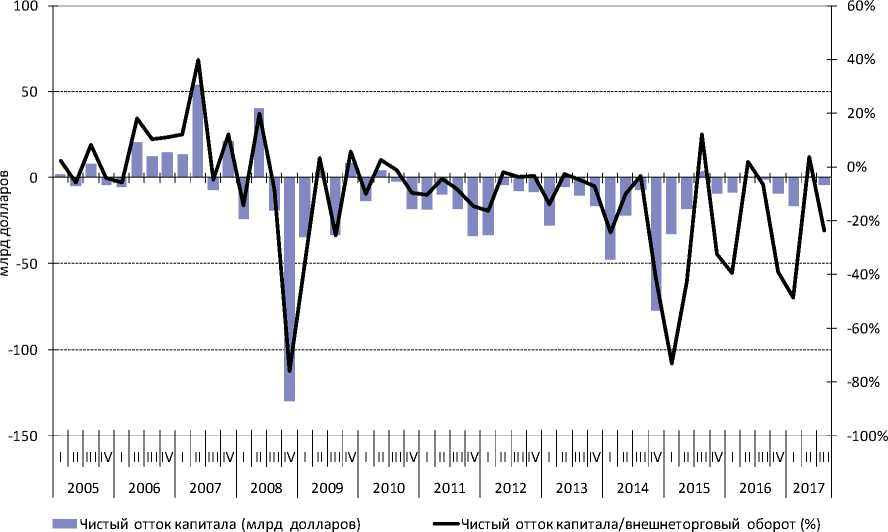

Чистый приток частного капитала, наблюдавшийся во II квартале 2017 г. (0,9 млрд долл.), в III квартале сменился его оттоком, составившим

Рис. 2. Чистый отток капитала частного сектора в 2005–2017 гг.

Источник: Банк России, расчеты Института Гайдара.

2008 2009 2014 2015 2016

^е Инвестиционные доходы к выплате

^е Инвестиционные доходы к получению

^е Импорт товаров

^е Экспорт товаров

^е Чистое приобретение финансовых активов прочими секторами ('+' -снижение, '-' - рост)

^е Чистое приобретение финансовых активов банками ('+' - снижение, '-' - рост)

^еЧистое принятие обязательств прочими секторами ('+' - рост, '-' -снижение)

^еЧистое принятие обязательств банками ('+' - рост, '-' - снижение)

^^^™Курс доллара к рублю (правая ось)

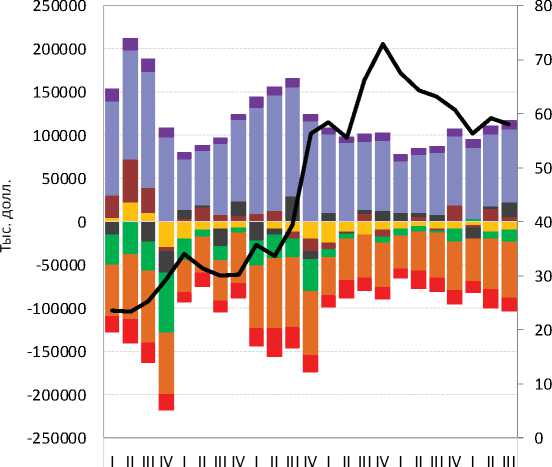

Рис. 3. Основные факторы изменения платежного баланса РФ Источник: Банк России.

4,9 млрд долл. (1,4 млрд долл. в III квартале 2016 г.) ( рис. 2 ). Так, чистый вывоз иностранного капитала небанковским сектором в размере 11,9 млрд долл. был лишь частично компенсирован чистым ввозом капитала банками, составившим 7,0 млрд долл.

Величина резервных активов Банка России за III квартал 2017 г. выросла на 6,5 млрд долл. (18,8 млрд долл. за 1 полугодие 2017 г.). Это отчасти обусловлено покупкой Минфином России иностранной валюты на внутреннем валютном рынке, составившей около 1,9 млрд долл., и погашением валютной задолженности банковского сектора перед ЦБ РФ (1,7 млрд долл. за III квартал 2017 г.). Остальное увеличение международных резервов связано с операциями Банка России по управлению валютной ликвидностью в РФ за счет привлечения краткосрочных валютных кредитов под залог ценных бумаг.

Таким образом, наблюдаемое на протяжении большей части III квартала 2017 г. укрепление рубля к доллару в номинальном выражении (на 2,6% до 57,8 руб. за долл. на начало октября 2017 г.) было обусловлено сохранением положительного сальдо счета текущих операций по сравнению с аналогичным периодом прошлого года, а также профицитом финансового счета ( рис. 3 ). По нашим предварительным оценкам, реальный эффективный курс рубля в III квартале 2017 г. был переоценен на 1,5–2% по сравнению с фундаментально обоснованным уровнем, обусловленным динамикой производительности, условий торговли, потоков капитала. В связи с этим возврат реального эффективного курса рубля к равновесной траектории при инфляции в России, составляющей 3% (сентябрь 2017 г. к сентябрю 2016 г.), и инфляции в странах – торговых партнерах в среднем 1,5–2,5%, потребует обесценения рубля в номинальном выражении примерно на 2,8%.

В целом при сохранении условий торговли примерно на текущем уровне некоторое ослабление рубля по мере прекращения притока иностранного капитала в российские финансовые активы вследствие сокращения спреда процентных ставок в РФ и за рубежом вновь приведет к стабилизации счета текущих операций платежного баланса на око-лонулевом уровне. В то же время значительная коррекция цен на нефть несет в себе риски более существенного ослабления рубля.•