Платежный баланс РФ в III квартале 2020 года

Автор: Божечкова А.В., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 26 (128), 2020 года.

Бесплатный доступ

В III квартале 2020 г. положительное сальдо торгового баланса России по сравнению с аналогичным периодом прошлого года существенно снизилось вследствие сокращения экспорта при относительно стабильном объеме импортных поставок. Тем не менее, несмотря на сочетание крайне неблагоприятных факторов, сальдо счета текущих операций оставалось положительным. При этом в июле-сентябре наблюдался нетто-отток капитала, который был вызван преимущественно снижением финансовых обязательств перед нерезидентами прочих секторов экономики в условиях усиления геополитических рисков и уменьшения интереса инвесторов к активам развивающихся стран. В результате в III квартале 2020 г. курс рубля снизился на 14%, а с начала года – на 29%.

Короткий адрес: https://sciup.org/170176065

IDR: 170176065

Текст научной статьи Платежный баланс РФ в III квартале 2020 года

Согласно опубликованной Банком России предварительной оценке платежного баланса, в III квартале 2020 г. сальдо счета текущих операций оказалось положительным и составило 2,5 млрд долл. по сравнению с -0,5 млрд долл. во II квартале и 10,7 млрд долл. в III квартале 2019 г.

Баланс торговли товарами составил 17,0 млрд долл., увеличившись на 11% по сравнению с предыдущим кварталом (15,3 млрд долл.) и сократившись при этом на 21% по сравнению с III кварталом 2019 г. (37,9 млрд долл.). В итоге торговый баланс за первые три квартала 2020 г. составил 64,8 млрд долл., что на 48% ниже аналогичного показателя января-сентября 2019 г. (124,3 млрд долл.).

Такие значения обусловлены следующими факторами.

26(128) 2020

Во-первых , существенно снизился стоимостной объем экспорта, который составил 76,9 млрд долл. (для сравнения, в III квартале 2019 г. – 103,3 млрд долл.), что, при устойчивых физических объемах экспортных поставок, связано с более низкими по сравнению с 2019 г. мировыми ценами на основные товары российского углеводородного экспорта: нефть, нефтепродукты, газ ( рис. 1 )1. При этом следует отметить, что без учета нефти, газа и нефтепродуктов остальной экспорт (черные металлы, уголь, алюминий,

^™ Торговый баланс

^^^^^^^Индекс цен на нефть (I квартал 1995 г.=100%, правая шкала)

Рис. 1. Торговый баланс и динамика цен на нефть Источники: Банк России; МВФ.

медь, никель, продовольствие, продукция машиностроения) в III квартале 2020 г. даже немного вырос по сравнению с III кварталом 2019 г. (с 46 до 46,2 млрд долл.), а за первые три квартала 2020 г. составил 124,4 млрд долл., что всего на 3,3% ниже аналогичного показателя января-сентября 2019 г. (128,6 млрд долл.). В то же время значительный вклад в экспорт внес вывоз золота после приостановки его покупок Банком России, достигший в январе-июле 9,1 млрд долл. против 1,5 млрд долл. за аналогичный период прошлого года. Без учета вывоза золота снижение российского экспорта (за исключением нефти, нефтепродуктов и газа) за 9 месяцев составило 9,3%. Такая динамика значительно лучше изменения показателей вывоза сырой нефти (-41%), нефтепродуктов (-32%) и газа (-41%) за первые три квартала 2020 г.

Во-вторых , импорт в III квартале 2020 г. как в абсолютном, так и в относительном выражении уменьшился незначительно, до 59,9 млрд долл., что на 10,9% выше значения предыдущего квартала (54,0 млрд долл.) и на 8,4% ниже значения III квартала 2019 г. (65,4 млрд долл.).

26(128) 2020

В III квартале также произошло существенное изменение баланса торговли услугами : он составлял -3,1 млрд долл., что в абсолютном выражении на 35% выше аналогичного показателя предыдущего квартала (-2,3 млрд долл.), но в 3,7 раза меньше значения баланса торговли услугами в III квартале 2019 г. (-11,5 млрд долл.). Такая динамика была обусловлена более существенным падением в III квартале 2020 г. относительно III квартала 2019 г. импорта услуг (и в абсолютном, и в относительном выражении) по сравнению с экспортом.

Экспорт услуг также снизился (главным образом за счет сокращения туристических поездок в Россию) на 27%, с 17,0 млрд долл. до 10,7 млрд долл., а импорт (главным образом за счет транспортных услуг и поездок россиян за рубеж) упал на 37% с 28,5 млрд долл. до 13,8 млрд долл.

Отметим также, что за первые три квартала 2020 г. баланс услуг составил лишь -12,2 млрд долл. по сравнению с -26,5 млрд долл. за аналогичный период 2019 г. В дальнейшем, если реальный эффективный курс рубля будет укрепляться (при отсутствии новых внешних шоков), импорт услуг будет расти быстрее экспорта1, увеличивая отрицательное сальдо торговли услугами, что при прочих равных условиях означает уменьшение сальдо счета текущих операций.

Баланс инвестиционных доходов в III квартале 2020 г. составил -9 млрд долл., незначительно изменившись как по сравнению со II кварталом (-11,6 млрд долл.), так и по сравнению с III кварталом 2019 г. (-12,9 млрд долл.).

Остальные составляющие счета текущих операций (баланс оплаты труда, баланс ренты, баланс вторичных доходов) традиционно составляют незначительную величину по сравнению с упомянутыми выше основными балансами, а их динамика не оказывает значимого влияния на динамику счета текущих операций.

Финансовый счет в III квартале оставался дефицитным, однако его отрицательное сальдо составило лишь -3,2 млрд долл. по сравнению с -13,8 млрд долл. во II квартале 2020 г. В III квартале 2019 г. наблюдался профицит финансового счета в размере 7,2 млрд долл. Нетто-отток капитала в III квартале 2020 г. связан с большим снижением обязательств перед иностранными экономическими агентами (-13,6 млрд долл.) по сравнению с величиной сокращения иностранных финансовых активов (-10,5 млрд долл.). Это существенно отличается от ситуации во II квартале 2020 г., когда отрицательное сальдо финансового счета было обеспечено преимущественно ростом иностранных финансовых активов при небольшом сокращении иностранных обязательств.

Снижение обязательств перед нерезидентами было вызвано в основном операциями нефинансового сектора, составившими в III квартале 2020 г. -11,9 млрд долл. (+5,5 млрд долл. в III квартале 2020 г.). Величина портфельных инвестиций, привлеченных из-за рубежа, прочих секторов сократилась на 2,4 млрд долл. (-2,1 млрд долл. в III квартале 2019 г.), размер полученных из-за границы ссуд и займов снизился на 2,6 млрд долл. (+1,4 млрд долл. в III квартале 2019 г.), прочие обязательства перед нерезидентами снизились на 10,0 млрд долл. (-2,7 млрд долл. в III квартале 2019 г.).

Прямые иностранные инвестиции прочих секторов в III квартале 2020 г. увеличились на 3,1 млрд долл. (8,8 млрд долл. в III квартале 2019 г.). Банки в III квартале 2020 г. также сократили величину обязательств перед нерезидентами на 3,6 млрд долл. (-7,9 млрд долл. в III квартале 2019 г.). Объем обязательств перед нерезидентами органов государственного управления в III квартале 2020 г. сократился на 0,7 млрд долл. (+1,4 млрд долл. в III квартале 2019 г.). Сокращение иностранных обязательств, по всей видимости, обусловлено усилением геополитических рисков, а также неопределенностью относительно перспектив развития мировой экономики, снизивших привлекательность активов развивающихся стран.

26(128) 2020

Уменьшение иностранных активов в III квартале 2020 г. было вызвано преимущественно сокращением иностранных активов банковского сектора на 8,7 млрд долл. (-5,8 млрд долл. в III квартале 2019 г.). Органы государственного управления снизили величину иностранных активов на 1,3 млрд долл. (-2,0 млрд долл. в III квартале 2019 г.). Прочие сектора сократили величину иностранных активов на 0,5 млрд долл. (-0,2 млрд долл. в III квартале 2019 г.).

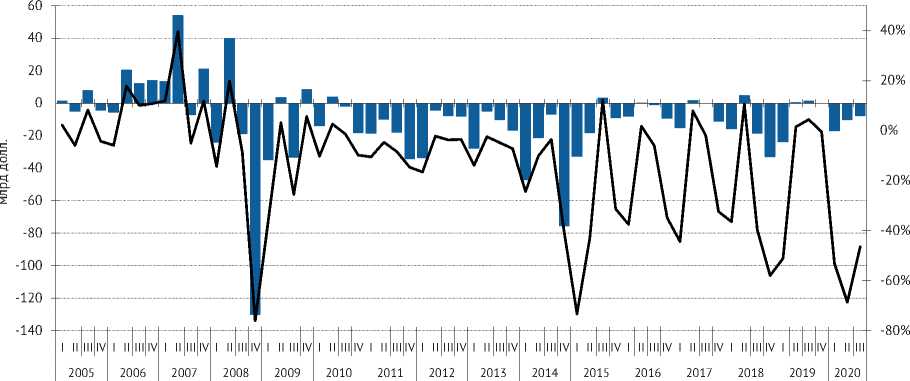

^™ Чистый отток капитала (млрд долл.)

^^^^^е Чистый отток капитала/внешнеторговый оборот (%)

Рис. 2. Чистый отток капитала частного сектора в 2005–2020 гг.

Источники: Банк России; расчеты Института Гайдара.

В целом чистый отток капитала частного сектора в III квартале 2020 г. достиг 7,9 млрд долл. (в III квартале 2019 г. был зафиксирован нетто-приток в размере 1,9 млрд долл.) ( рис. 2 ). Чистый вывоз капитала частным нефинансовым сектором за III квартал 2020 г. превысил 12,9 млрд долл. (нетто-при-ток за III квартал 2019 г. составлял 3,9 млрд долл.). Нетто-приток капитала в банковский сектор в III квартале 2020 г. достиг 5,1 млрд долл. (нетто-отток за III квартал 2019 г. – 2,0 млрд долл.).

Превышение оттока капитала по финансовому счету над положительным сальдо счета текущих операций было компенсировано снижением международных резервных активов в размере 2,3 млрд долл. (+15,9 млрд долл. в III квартале 2019 г.), в результате чего на конец квартала валютные резервы составили 444,3 млрд долл.

26(128) 2020

Сокращение валютных резервов связано с продажей иностранной валюты Банком России с марта 2020 г. в рамках бюджетного правила в результате падения цены на нефть ниже цены отсечения. Объем подобных продаж за III квартал 2020 г. составил 284,4 млрд руб. Помимо этого, снижение валютных резервов связано с продажей иностранной валюты из Фонда национального благосостояния (ФНБ) для оплаты приобретаемого правительством пакета акций Сбербанка. Напомним, что ежедневный объем продаж иностранной валюты, связанный с оплатой сделки, варьировался в зависимости от отклонения цены нефти марки Urals ниже уровня 25 долл./ барр. Данный механизм действовал до 30 сентября 2020 г. В августе-сентябре 2020 г. ЦБ РФ осуществил взаимозачет непроданного остатка валюты в рамках сделки по Сбербанку с суммами всех отложенных с 2018 г. покупок валюты и упреждающих продаж. Сальдо этих операций составило 185 млрд руб. Банк России планирует равномерно реализовать данный объем иностранной валюты в дополнение к регулярным операциям в рамках бюджетного правила в течение IV квартала 2020 г. В целом, несмотря на снижение валютных резервов, общий объем международных резервов за III квартал 2020 г. вырос на 2,6% до 583,4 млрд долл. за счет положительной переоценки в условиях роста цен на золото.

В III квартале 2020 г. курс рубля упал на 14% до 79,68 руб./долл. Ослабление курса рубля в условиях роста цен на нефть в июле-августе на 9,5% до 45,6 долл./барр. связано с усилением геополитических рисков, снижением привлекательности российских ОФЗ для нерезидентов в условиях снижения ключевой ставки процента, а также уменьшением интереса инвесторов к активам развивающихся стран в условиях глобальной неопределенности. Дополнительное понижательное давление на рубль в сентябре стало оказывать снижение цен на нефть до 42,0 долл./барр., вызванное рисками сжатия спроса на сырье в результате «второй волны» коронавируса, а также увеличением предложения нефти на мировом рынке.

В то же время отметим, что, по нашим оценкам, фундаментально обоснованный курс рубля к доллару1 в III квартале составлял около 71–72 руб./ долл. Это говорит о существенной недооценке рубля, которая связана с оттоком капитала из РФ, вызванным прежде всего геополитическими факторами. При отсутствии новых шоков и стабилизации геополитической ситуации курс рубля может приблизиться к своему фундаментально обоснованному значению. ж

26(128) 2020