Платежный баланс РФ во II квартале 2017 года: сальдо стало отрицательным

Автор: А. Божечкова, А. Кнобель, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 14 (52), 2017 года.

Бесплатный доступ

Во II квартале текущего года счет текущих операций платежного баланса РФ оказался отрицательным. Это стало результатом увеличения импорта товаров вследствие укрепления рубля, сезонного роста импорта услуг и выплат инвестиционных доходов при стагнации экспорта товаров после прекращения роста цен на нефть. В результате укрепление рубля в июне сменилось его ослаблением.

Короткий адрес: https://sciup.org/170176781

IDR: 170176781

Текст научной статьи Платежный баланс РФ во II квартале 2017 года: сальдо стало отрицательным

В соответствии с опубликованной Банком России предварительной оценкой платежного баланса сальдо счета текущих операций во II квартале 2017 г. составило –0,3 млрд долл. (по сравнению с +2 млрд долл. во II квартале 2016 г. и +23,3 млрд долл. в I квартале 2017 г.). Такое изменение обусловлено ухудшением трех основных балансов, определяющих счет текущих операций.

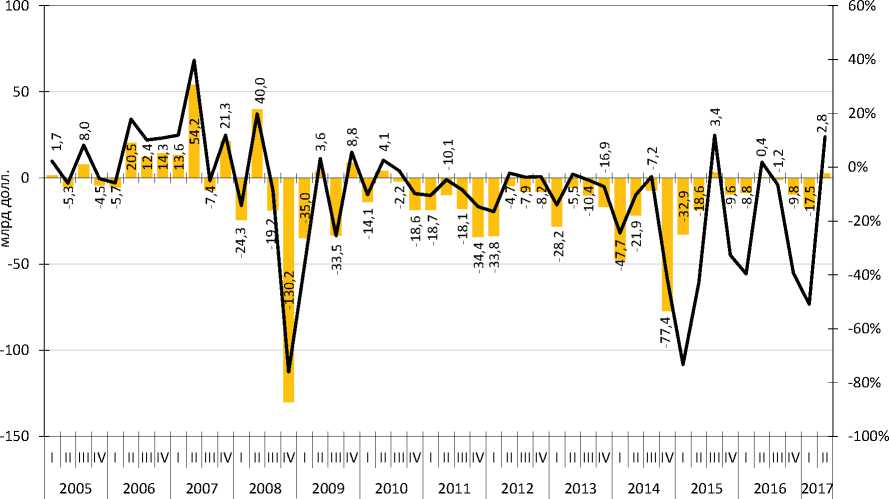

Во-первых , в апреле–июне произошло снижение торгового товарного баланса. Во II квартале 2017 г. он составил 24,8 млрд долл., снизившись на 28% по сравнению с 34,4 млрд долл. в I квартале 2017 г. (правда, это больше на 11% по сравнению с 22,3 млрд долл. во II квартале 2016 г.) ( рис. 1 ).

В целом за 1-е полугодие 2017 г. стоимостные объемы экспорта существенно выросли, но главным образом за счет роста экспортных цен на поставляемую Россией продукцию (нефть, нефтепродукты, каменный

800%

700%

600%

500%

400%

300%

200%

100%

0%

III

III IV I II III

III

III IV I

II

II

II III

III IV I

III IV I II III IV I II III IV I

IV I II

^ Торговый баланс

^^^^еИндекс цен на нефть (I квартал 1995 г.=100%, на правой оси)

Рис. 1. Торговый баланс РФ и индекс мировых цен на нефть в 2006–2017 гг.

Источник: Банк России, расчеты Института Гайдара.

900%

уголь, черные и цветные металлы, пшеница)1. При этом цены во II квартале 2017 г. по сравнению с I кварталом изменились незначительно. Но если экспорт во II квартале (83,4 млрд долл.) почти не изменился по сравнению с I кварталом (82,4 млрд долл.), то импорт существенно вырос – на 22% (с 48,0 млрд долл. в I квартале 2017 г. до 58,6 млрд долл. во II), что и обусловило ухудшение торгового баланса. При этом динамика импорта по-прежнему коррелирует с курсом национальной валюты: согласно данным ЦБ РФ, индекс реального эффективного курса рубля к иностранным валютам в 1-м полугодии 2017 г. по отношению к 1-му полугодию 2016 г. составил +26,7%, то есть произошло значительное укрепление рубля, означающее существенное относительное удешевление импортных поставок2.

Во-вторых , в апреле–июне наблюдалось ухудшение баланса торговли услугами. Во II квартале 2017 г. он достиг –7,1 млрд долл. (ниже на 39% по сравнению с –5,1 млрд долл. в I квартале 2017 г. и на 18% по сравнению с –6 млрд долл. во II квартале 2016 г.).

И экспорт (главным образом, за счет туризма в Россию и транспортных услуг), и импорт (в основном за счет поездок) услуг выросли во II квартале 2017 г. относительно как предыдущего квартала, так и II квартала 2016 г. Однако более значительный рост импорта по сравнению с экспортом (21,7% и 14,5% соответственно по сравнению с предыдущим кварталом, а также 14,8% и 12,7% по сравнению с аналогичным периодом 2016 г.) обусловил ухудшение отрицательного баланса торговли услугами.

Наконец , во II квартале было зафиксировано ухудшение баланса инвестиционных доходов, который составил –16 млрд долл., по сравнению с –3,9 млрд долл. в I квартале 2017 г. и –12,8 млрд долл. во II квартале 2016 г.

Во II квартале значительно выросли инвестиционные доходы к выплате, причем как относительно предыдущего квартала (рост на 58,6% с 14,0 млрд долл. до 22,2 млрд долл.), так и II квартала 2016 г. (рост на 8,3% с 20,5 млрд долл. до 22,2 млрд долл.). При этом инвестиционные доходы к получению в 1-м полугодии 2017 г. по сравнению с 1-м полугодием 2016 г. не изменились и составили 16,3 млрд долл. Рост доходов к выплате произошел главным образом за счет небанковских организаций и отражает прежде всего сезонное увеличение дивидендных выплат российских компаний.

Остальные составляющие счета текущих операций (баланс оплаты труда, баланс ренты, баланс вторичных доходов) по-прежнему составляют незначительную величину по сравнению с упомянутыми выше основными балансами и их динамика не оказывает значимого влияния на счет текущих операций.

Таким образом, по итогам II квартала 2017 г. произошло традиционное сезонное ухудшение счета текущих операций, связанное как с ростом выплат инвестиционных доходов за границу, так и с импортом услуг, прежде всего туристических. В этом году на сезонные факторы наложилось также ускорение роста импорта вследствие укрепления рубля и снижения мировых цен на нефть. В итоге впервые с III квартала 2013 г. счет текущих операций оказался отрицательным. Однако в условиях плавающего курса рубля это не несет значительных рисков экономической дестабилизации, так как курс рубля постепенно корректируется, удора-живая импорт и вновь «выравнивая» платежный баланс.

Дефицит счета текущих операций во II квартале сопровождался профицитом финансового счета, который достиг 10,8 млрд долл. (по сравнению с 1,7 млрд долл. во II квартале 2016 г.). Обязательства российских экономических агентов перед иностранными по итогам апреля–июня увеличились на 4,5 млрд долл. (+3,3 млрд долл. во II квартале прошлого года). Рост иностранных обязательств был обеспечен увеличением прямых иностранных инвестиций в прочие сектора, составившим 9,3 млрд долл. (6,8 млрд долл. во II квартале 2016 г.).

По всей видимости, приток прямых иностранных инвестиций связан с реинвестированием полученных в виде дивидендов доходов. Рост задолженности прочих секторов по статье «ссуды и займы», равный 0,5 млрд долл., был компенсирован снижением портфельных инвестиций на ту же величину. Во II квартале продолжилось погашение внешних обязательств банковского сектора: внешние пассивы банков снизились на 11,7 млрд долл. (на 3,9 млрд долл. в I квартале 2017 г.).

Иностранные активы резидентов (обязательства иностранных экономических агентов перед российскими) сократились за апрель–июнь 2017 г. на 6,3 млрд долл. (в I квартале 2017 г. они выросли на 10,6 млрд долл., а во II квартале прошлого года – на 1,6 млрд долл.). Это произошло прежде всего за счет снижения иностранных активов банковского сектора, составившего 7,0 млрд долл. Напомним, что в I квартале иностранные активы банков выросли на рекордные 13,7 млрд долл., что,

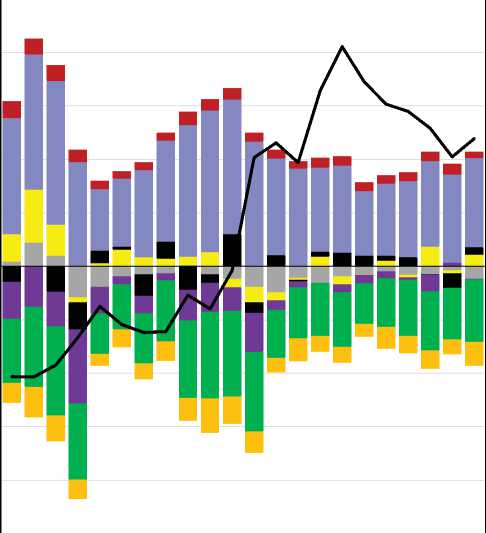

^ Чистый отток капитала (млрд долл.)

^^^^™Чистый отток капитала/внешнеторговый оборот (%)

Рис. 2. Чистый отток капитала частного сектора в 2005–2017 гг.

Источник: Банк России, расчеты Института Гайдара.

скорее всего, было связано с предоставлением нерезидентам бридж-кредита в поддержку сделки по приватизации «Роснефти». По всей видимости, во II квартале этот кредит был погашен.

Иностранные активы прочих секторов выросли за апрель–июнь на 0,3 млрд долл. (+7,1 млрд долл. во II квартале 2016 г. и –3,3 млрд долл. в I квартале текущего года). Прямые и портфельные инвестиции прочих секторов увеличились на 1,5 и 0,1 млрд долл. соответственно (6,4 и 2,2 млрд долл. во II квартале 2016 г.).

В целом за II квартал чистый приток частного капитала составил 2,8 млрд долл. по сравнению с 3 млрд долл. во II квартале прошлого и 7,5 млрд долл. в I квартале нынешнего года. При этом величина чистого вывоза капитала банками равнялась 4,7 млрд долл., тогда как небанковский сектор оказался нетто-импортером иностранного капитала в размере 10,4 млрд долл.

В соответствии с данными платежного баланса, увеличение резервных активов за I квартал 2017 г. составило 7,5 млрд долл. (11,3 млрд долл. за I квартал 2017 г.). Это обусловлено преимущественно покупкой Минфином России иностранной валюты на внутреннем валютном рынке, составившей около 5 млрд долл., и погашением валютной задолженности банковского сектора перед ЦБ РФ (2,6 млрд долл. за I квартал 2017 г.).

Таким образом, наблюдаемое на протяжении большей части 1-го полугодия 2017 г. укрепление рубля к доллару в номинальном выражении (на 6,8% до 56,5 руб. за долл. на конец мая 2017 г.) было обусловлено прежде всего ростом положительного сальдо счета текущих операций по сравнению с аналогичным периодом прошлого года ( рис. 3 ). Переход сальдо текущего счета в область отрицательных значений привел к ослаблению рубля весной-летом этого года. По нашим предварительным оценкам, реальный эффективный курс рубля во II квартале 2017 г. был переоценен на 2,5–3,5% по сравнению с фундаментально обоснованным уровнем, обусловленным динамикой производительности, условий торговли, потоков капитала1. В связи с этим возврат реального эффективного курса рубля к равновесной траектории при инфляции в России, составляющей 4,4% (июнь 2017 г. к июню 2016 г.) и принимающей в странах-торговых партнерах в среднем значения в интервале 1,5–2,5%, потребует обесценения рубля в номинальном выражении примерно на 5%.

В целом, по нашим оценкам, при сохранении условий торговли примерно на текущем уровне некоторое ослабление рубля вновь вызовет стабилизацию счета текущих операций платежного баланса на уровне около ноля. Более того, в условиях плавающего курса существенные изменения сальдо текущего или финансового счета возможны лишь в краткосрочном периоде при реализации положительных или отрицательных шоков.

млрд долл.

-50

-100

-150

-200

-250

^ Инвестиционные доходы к выплате

^е Инвестиционные доходы к получению

^е Импорт товаров

^е Экспорт товаров

^еЧистое приобретение финансовых активов прочими секторами ('+' -снижение, '-' - рост)

^еЧистое приобретение финансовых активов банками ('+' - снижение, '-' - рост)

Чистое принятие обязательств прочими секторами ('+' - рост, '-' -снижение)

^еЧистое принятие обязательств банками ('+' - рост, '-' - снижение)

^^^^^Курс доллара к рублю (правая ось)

Рис. 3. Основные компоненты платежного баланса РФ и курс рубля к доллару Источник: ЦБ РФ.