Платежный баланс Российской Федерации во II квартале 2020 г.

Автор: Божечкова А.В., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 20 (122), 2020 года.

Бесплатный доступ

Во II квартале 2020 г. положительное сальдо торгового баланса России существенно снизилось за счет уменьшения физических объемов поставок и экспортных цен на поставляемую Россией продукцию. В апреле – июне наблюдался нетто-отток капитала, который был вызван преимущественно ростом иностранных финансовых активов нефинансового сектора, а также сокращением иностранных обязательств банков. Принятые монетарными властями весной 2020 г. меры по поддержанию финансовой стабильности позволили удержать курс рубля вблизи равновесных значений. В результате во II квартале 2020 г. валютный курс в среднем составлял 72 руб. за доллар.

Короткий адрес: https://sciup.org/170176113

IDR: 170176113

Текст научной статьи Платежный баланс Российской Федерации во II квартале 2020 г.

В соответствии с опубликованной Банком России предварительной оценкой платежного баланса, сальдо текущих операций во II квартале 2020 г. осталось положительным и составило 0,6 млрд долл., что меньше, чем сальдо платежного баланса за II квартал 2019 г. (тогда значение этого показателя находилось на уровне 9,9 млрд долл.) и сальдо текущих операций за I квартал 2020 г. (21,7 млрд долл.). Такое резкое сокращение обусловлено изменением трех основных балансов, определяющих счет текущих операций.

Во-первых , торговый товарный баланс во II квартале 2020 г. составил 14,3 млрд долл., снизившись на 55,2% по сравнению с 31,9 млрд долл. в I квартале 2020 г. и на 63,7% по сравнению с 39,4 млрд долл. во II квартале 2019 г.

20(122) 2020

Во-вторых , значительно выросло сальдо баланса торговли услугами. Во II квартале 2020 г. оно составило -2,1 млрд долл., снизившись на 69% по сравнению с -6,7 млрд долл. в I квартале 2020 г. и на 77% по сравнению с -9,0 млрд долл. во II квартале 2019 г.

В-третьих , баланс инвестиционных доходов во II квартале 2020 г. составил -10,2 млрд долл., увеличившись на 46,3% по сравнению с -19,0 млрд долл. во II квартале 2019 г., но значительно сократившись по сравнению с -1,6 млрд долл. в I квартале 2020 г.

Остальные составляющие счета текущих операций (баланс оплаты труда, баланс ренты, баланс вторичных доходов) по-прежнему представляют собой незначительную величину по сравнению с приведенными выше

900%

800%

700%

600%

500%

400%

300%

200%

100%

0%

I III I III I III I III I III I III I III I III I III I III I III I III I III I III I

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 20192020

Z 20000

10000 0

^ Торговый баланс ^^^^^^^Индекс цен на нефть (I квартал 1995 г.=100%, на правой оси)

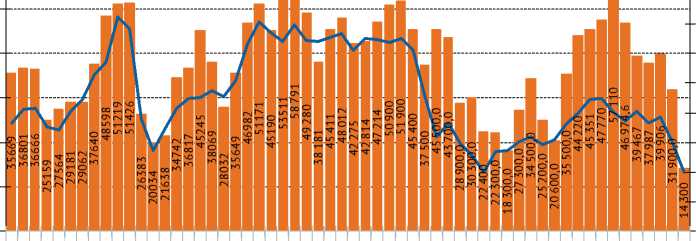

Рис. 1. Торговый баланс и динамика цен на нефть Источники: Банк России; МВФ.

основными балансами, и их динамика не оказывает значимого влияния на динамику счета текущих операций.

Отметим, что стоимостные объемы экспорта упали во II квартале 2020 г. по сравнению со II кварталом 2019 г. за счет уменьшения физических объемов поставок и существенного снижения экспортных цен на поставляемую Россией продукцию ( рис. 1 ).

Падение стоимостного объема экспорта во II квартале 2020 г. по сравнению со II кварталом 2019 г. достигло 33% (со 101,4 млрд долл. во II квартале 2019 г. до 67,9 млрд долл. во II квартале 2020 г.). Главным образом снижение экспортной выручки было обусловлено небольшим ростом физических объемов экспорта сырой нефти одновременно со значительным падением мировых цен; снижением стоимостных объемов экспорта нефтепродуктов из-за уменьшения физических объемов поставок и цен; снижением экспортной выручки «Газпрома» из-за сокращения поставок и уменьшения цен на спотовых европейских рынках вследствие спада глобального спроса и роста конкуренции с СПГ в странах ЕС. При этом экспорт российского СПГ также снизился (с 2,5 млрд долл. во II квартале 2019 г. до 2,2 млрд долл. во II квартале 2020 г. – на 12%). Продажи за рубеж черных металлов существенно выросли, однако рост физических объемов поставок не позволил компенсировать снижение экспортных цен. Среди основных экспортных товаров выделяется пшеница: во II квартале наблюдался рост и цен на нее, и физических объемов ее поставок ( табл. 1 ).

20(122) 2020

Что касается импорта, то во II квартале 2020 г. по отношению ко II кварталу 2019 г. он упал на 13,5% (с 62,0 млрд долл. во II квартале 2019 г. до 53,6 млрд долл. во II квартале 2020 г.). Такое снижение в целом объясняется динамикой курса национальной валюты1 и сокращением российского ВВП в 1-м полугодии: согласно данным Банка России, изменение индекса реального эффективного курса рубля к доллару США во II квартале 2020 г. по отношению ко II кварталу 2019 г. составило -6,1%. Это существенное ослабление, означающее относительное удорожание импортных поставок и, как следствие, снижение стоимостных объемов импорта, что вместе с

Таблица 1

Изменение средних экспортных цен и физических объемов базовых товаров российского экспорта

|

Доля в стоимостном объеме российского экспорта, % |

Цена в апреле -мае 2020 г., долл. за 1 т |

Цена в апреле -мае 2019 г., долл. за 1 т |

Изменение средней экспортной цены, % |

Изменение физических объемов поставок, % |

|

|

Нефть сырая |

18 |

196 |

495 |

-60 |

+2.7 |

|

Нефтепродукты |

13 |

253 |

498 |

-49 |

+2,7 |

|

Газ природный* |

6,4 |

109 |

190 |

-43 |

-17,2 |

|

Черные металлы |

5,8 |

292 |

484 |

-40 |

+18,3 |

|

Уголь каменный |

4,0 |

66 |

81 |

-19 |

-13,3 |

|

Газ природный сжиженный** |

3,4 |

142 |

152 |

-7 |

-19,9 |

|

Удобрения минеральные |

2,5 |

201 |

255 |

-21 |

+2,9 |

|

Пшеница и меслин |

2,2 |

236 |

224 |

+5 |

+51,7 |

|

Лесоматериалы |

1,9 |

166 |

229 |

-28 |

-50 |

|

Алюминий |

1,6 |

1597 |

1740 |

-8 |

-37,3 |

|

Медь |

1,1 |

4931 |

6229 |

-21 |

-12,5 |

|

Никель |

0,2 |

11744 |

12478 |

-6 |

-70,6 |

* Цена в долл. за 1 тыс. куб. м.

** Цена в долл. за 1 куб. м.

падением ВВП на 8–10% во II квартале 2020 г. по сравнению с аналогичным периодом 2019 г. и обусловливает сокращение импортных поставок1. Кроме того, сдерживающее влияние на импорт оказывали различные карантинные ограничения.

Что касается торговли услугами, то их экспорт (главным образом за счет снижения туризма в Россию) и импорт (за счет падения практически до нуля расходов россиян на поездки за рубеж) значительно упали во II квартале 2020 г. относительно II квартала 2019 г.: экспорт – на 51,3% с 15,8 млрд до 7,7 млрд долл., импорт – на 60,3% с 24,7 млрд до 9,8 млрд долл. Поскольку импорт снизился сильнее экспорта как в относительном, так и в абсолютном выражении, сальдо торговли услугами значительно выросло. В дальнейшем, если реальный эффективный курс рубля будет стабилен, а ограничения на трансграничные перемещения физических лиц – ослабевать, импорт услуг будет меняться синхронно с экспортом2, что будет поддерживать отрицательное сальдо торговли услугами. Однако если восстановление мировой экономики будет сопровождаться ростом цен на основные экспортируемые товары, то такое положение будет компенсировано ростом торгового товарного баланса.

20(122) 2020

Финансовый счет во II квартале также оставался дефицитным. Так, отрицательное сальдо финансового счета за II квартал 2020 г. достигло 12,7 млрд долл., тогда как во II квартале 2019 г. наблюдался профицит данного показателя в размере 5,2 млрд долл. Нетто-отток капитала во II квартале 2020 г. связан с ростом иностранных финансовых активов (+11,1 млрд долл. во II квартале 2020 г.) при одновременном снижении иностранных финансовых обязательств (-1,6 млрд долл. во II квартале 2020 г.). Рост иностранных активов был обеспечен операциями прочих секторов, соста- вивших во II квартале 2020 г. 11,8 млрд долл. (0,8 млрд долл. во II квартале 2019 г.). Величина прямых и портфельных инвестиций прочих секторов за рубеж составила 4,3 млрд и 3,7 млрд долл. соответственно (4,4 млрд и -0,2 млрд долл. во II квартале 2019 г. соответственно). Размер выплаченных за рубеж торговых кредитов и авансов во II квартале 2020 г. составил 3,8 млрд долл. (0,1 млрд долл. во II квартале 2019 г.). Объем прочих активов вырос на 0,2 млрд долл. (падение на 1,4 млрд долл. во II квартале 2019 г.). Отметим, что банковский сектор во II квартале 2020 г., напротив, сократил величину иностранных активов на 1,4 млрд долл. (рост на 6,6 млрд долл. во II квартале 2019 г.).

Снижение иностранных обязательств во II квартале 2020 г. было обеспечено превышением величины падения иностранных обязательств банков (-8,7 млрд долл. во II квартале 2020 г. против -6,7 млрд долл. во II квартале 2019 г.) над величиной роста иностранных обязательств прочих секторов (+7,7 млрд долл. во II квартале 2020 г. против 13,0 млрд долл. во II квартале 2019 г.) и федеральных органов управления (+1,0 млрд долл. во II квартале 2020 г. против 10,1 млрд долл. во II квартале 2019 г.). Отметим, что во II квартале неожиданно выросли прямые инвестиции в РФ (+6,0 млрд долл. во II квартале 2020 г. против +5,1 млрд долл. во II квартале 2019 г.). Кроме того, наблюдался рост прочих обязательств (4,9 млрд долл. во II квартале 2020 г. против 7,5 млрд долл. во II квартале 2019 г.), тогда как размер портфельных инвестиций и ссуд и займов сократился на 2,2 млрд и 1,0 млрд долл. соответственно (рост на 0,0 и 0,5 млрд долл. во II квартале 2019 г. соответственно).

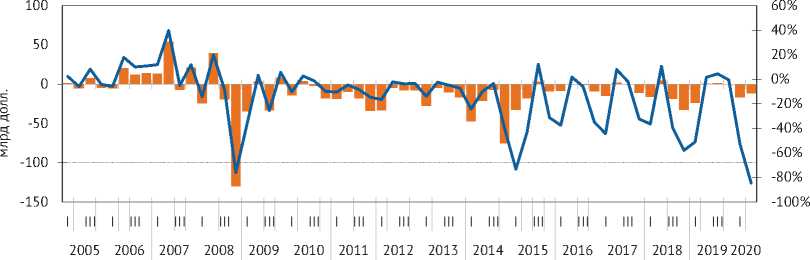

В целом чистый отток капитала из частного сектора во II квартале 2020 г. достиг 12,1 млрд долл. (во II квартале 2019 г. был зафиксирован нетто-при-ток в размере 0,7 млрд долл.) ( рис. 2 ). При этом чистый вывоз капитала частным нефинансовым сектором за II квартал 2020 г. превысил 4,8 млрд долл. (нетто-приток за II квартал 2019 г. составлял 14,0 млрд долл.), а банками – 7,3 млрд долл. (нетто-отток за II квартал 2019 г. – 13,3 млрд долл.). Отметим, что, несмотря на существенную турбулентность на финансовом рынке во II квартале, отток капитала оказался существенно меньше, чем в предыдущие кризисные эпизоды. Так, за IV квартал 2014 г. чистый отток капитала частного сектора превысил 75 млрд долл., а за IV квартал 2008 г. – 132 млрд долл.

20(122) 2020

Что касается операций сектора государственного управления, то во II квартале 2020 г. ситуация на рынке ОФЗ стабилизировалась, и доля нерезидентов на рынке ОФЗ в апреле-мае в среднем составляла 31,7%. Напомним, что, достигнув к началу марта 2020 г. исторического максимума в размере 34,9%, за март доля нерезидентов на рынке ОФЗ сократилась более чем на 3 п.п., что соответствует уменьшению портфеля нерезидентов на 280 млрд руб. Размер оттока капитала с рынка ОФЗ превысил объем размещения ОФЗ в I квартале 2020 г., который составил 227 млрд руб. В итоге увеличение иностранных обязательств сектора государственного управления за II квартал было равно 1 млрд долл.

Превышение оттока капитала по финансовому счету над положительным сальдо текущего счета было компенсировано снижением международных резервных активов в размере 12,9 млрд долл. (+16,6 млрд долл. во II квартале 2019 г.), в результате чего на конец квартала они составили 568,9 млрд долл. Сокращение международных резервов связано с продажей иностранной валюты Банком России с марта 2020 г. в рамках бюджетного правила в

^Чистый отток капитала (млрд долл.)

■ >Чистый отток капитала/внешнеторговый оборот (%)

Рис. 2. Чистый отток капитала частного сектора в 2005–2020 гг.

Источники: Банк России; расчеты Института Гайдара.

результате падения цены на нефть ниже цены отсечения. Объем подобных продаж за II квартал 2020 г. составил 782,7 млрд руб. Помимо этого, снижение международных резервов связано с продажей иностранной валюты из Фонда национального благосостояния (ФНБ) для оплаты приобретаемого правительством пакета акций Сбербанка. Напомним, что ежедневный объем продаж иностранной валюты, связанный с оплатой сделки, варьируется в зависимости от отклонения цены нефти марки Urals ниже уровня 25 долл./ барр. Данный механизм будет действовать до 30 сентября 2020 г., а общий объем продажи иностранной валюты на внутреннем рынке может достичь 2,1 трлн руб.

Отметим, что принятые монетарными властями весной 2020 г. меры по поддержанию финансовой стабильности позволили удержать курс рубля вблизи равновесных значений (около 70–75 руб. за доллар). В результате по мере стабилизации ситуации в экономике и снижения неопределенности во II квартале 2020 г. рубль укрепился к доллару на 10% по сравнению с концом I квартала 2020 г. и в среднем составлял 72 руб. за доллар. Наблюдаемое укрепление рубля связано также с заключением в мае новой сделки ОПЕК+, в результате чего в начале июня 2020 г. цена на нефть превысила 40 долл./барр. и в дальнейшем стабилизировалась в среднем на уровне 41,6 долл./барр.

Наши расчеты показывают, что при цене на нефть 30–35 долл./барр. фундаментально обоснованный курс рубля составляет около 75 руб. за доллар, а при 40–45 долл./барр. – около 70 руб. за доллар. Таким образом, при сохранении финансовой стабильности можно ожидать сохранения курса рубля примерно на текущих уровнях. ж

20(122) 2020