Платежный баланс в 2017 году: состояние стабильное

Автор: А. Божечкова, А. Кнобель, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (63), 2018 года.

Бесплатный доступ

Увеличение положительного сальдо торгового баланса РФ в 2017 г. обеспечило стабильное состояние платежного баланса. Отток капитала частного сектора в 2017 г. был связан преимущественно со снижением иностранных обязательств российских банков. Устойчивость платежного баланса способствовала укреплению рубля.

Короткий адрес: https://sciup.org/170176861

IDR: 170176861

Текст научной статьи Платежный баланс в 2017 году: состояние стабильное

Согласно опубликованной Банком России предварительной оценке платежного баланса за 2017 г., сальдо счета текущих операций составило 40,2 млрд долл., что на 58% (или на 14,7 млрд долл.) больше показателя за 2016 г.1

Сальдо торгового товарного баланса достигло 115,8 млрд долл., превысив на 28% (или на 25,5 млрд долл.) показатель 2016 г. (90,3 млрд долл.) ( рис. 1 ). Определяющую роль сыграл рост стоимостных объемов экспорта на 26% – с 281,8 млрд долл. в 2016 г. до 353,7 млрд долл. в 2017 г. Росла среднегодовая цена на нефть при стабильных физических объемах поставок (в январе-ноябре 2017 г. средние экспортные цены равнялись 364 долл./т2, в то время как в 2016 г. – 289 долл./т3). Это также привело к росту среднегодовых цен на нефтепродукты (в январе-ноябре 2017 г. средние экспортные цены составили 388 долл. /т4, в то время как в 2016 г. – 295 долл./т) и природный газ (в январе-ноябре 2017 г. средние экспортные цены равнялись 179 долл./тыс. куб. м, в то время как в 2016 г. – 157 долл./тыс. куб. м).

Вследствие ускорения мировой экономики и следовательно повышения спроса на сырье выросли цены и на другие базовые товары российского экспорта: на черные металлы (с 321 долл./т до 440 долл./т), каменный уголь (с 52 долл./т до 74 долл./т), пшеницу и меслин (с 166 долл./т до 176 долл./т), цветные металлы (алюминий, медь, никель – на 10–30%).

На сальдо торговли товарами повлиял также рост импорта на 24% – со 191,6 млрд долл. в 2016 г. до 237,9 млрд долл. в 2017 г., что объясняется прежде всего укреплением рубля. Согласно данным Банка России, индекс реального эффективного курса рубля к иностранным валютам в 2017 г. вырос по отношению к 2016 г. на 15,9%, что привело к существенному относительному удешевлению импортных поставок для российских экономических агентов5.

^ Торговый баланс

^^^^™Индекс цен на нефть (I квартал 1995 г.=100%, на правой оси)

Рис. 1. Торговый баланс РФ и индекс мировых цен на нефть в 2006–2017 гг. Источник: Банк России, расчеты авторов.

В 2017 г. произошло ухудшение баланса торговли услугами , который составил -30,2 млрд долл. по сравнению с -23,8 млрд долл. в 2016 г. И экспорт (+15% с 50,6 млрд долл. до 58,1 млрд долл., главным образом, за счет въездного туризма и транспортных услуг), и импорт услуг (+19% с 74,4 млрд долл. до 88,3 млрд долл., главным образом за счет выездного туризма, транспортных и прочих деловых услуг) выросли в 2017 г. по сравнению с 2016 г., однако импорт увеличился более существенно. В дальнейшем, если реальный эффективный курс рубля продолжит укрепление, импорт услуг будет продолжать расти быстрее экспорта. Соответственно еще в большей степени ухудшится отрицательное сальдо торговли услугами. Но поскольку укрепление рубля может быть обусловлено главным образом ростом цен на основные экспортируемые товары, такое ухудшение будет заведомо компенсировано улучшением торгового товарного баланса.

Баланс инвестиционных доходов , как и баланс оплаты труда, изменились незначительно. Первый снизился в 2017 г. с -2,2 млрд долл. до -2,9 млрд долл., а второй – с -32,5 млрд долл. до -35,3 млрд долл.

Таким образом, основным фактором, определяющим величину сальдо счета текущих операций в российской экономике, по-прежнему остается баланс торговли услугами и торговый товарный баланс, сальдо которого, в свою очередь, в значительной степени зависит от динамики цен на углеводороды.

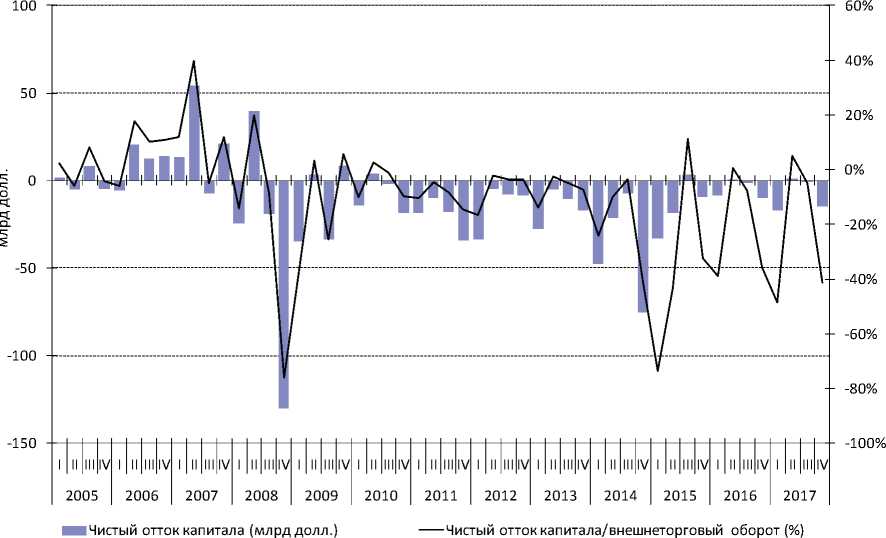

Увеличение профицита счета текущих операций сопровождалось сопоставимым ростом дефицита финансового счета, который в 2017 г. достиг 21,0 млрд долл. (против 11,9 млрд долл. в 2016 г.). Чистый вывоз капитала из негосударственного сектора российской экономики за 2017 г. оказался равным 31,3 млрд долл., увеличившись в 1,6 раза по сравнению с 2016 г. ( рис. 2 ). Динамика оттока капитала определялась

Рис. 2. Чистый отток капитала частного сектора в 2005–2017 гг. Источник: Банк России, расчеты авторов.

преимущественно операциями банковского сектора. В частности, величина чистого вывоза капитала банками за 2017 г. составила 28,6 млрд долл., в то время как в 2016 г. наблюдался приток капитала в размере 1,1 млрд долл.

Наибольший вклад в сальдо операций банков с внешним миром внесло погашение внешних банковских обязательств, которые за 2017 г. сократились на 31,4 млрд долл. (27,1 млрд долл. в 2016 г.), тогда как иностранные активы банковского сектора за 2017 г. снизились на 2,9 млрд долл. (28,3 млрд долл. в 2016 г.). Частично сокращение иностранных активов банковского сектора обусловлено возвратом банками валютных кредитов по операциям РЕПО с Банком России (7,9 млрд долл. по итогам 2017 г.).

При этом в 2017 г. значительно сократился чистый отток капитала из прочих секторов, снизившись до 2,7 млрд долл. с 20,9 млрд долл. годом ранее. Внешние обязательства небанковского сектора увеличились на 15,7 млрд долл., тогда как в 2016 г. их рост составил 17,6 млрд долл. Увеличение внешних обязательств произошло преимущественно за счет привлечения прямых инвестиций в размере 23,2 млрд долл. (30,9 млрд долл. в 2016 г.). При этом наблюдалось сокращение обязательств в виде портфельных инвестиций в размере 5,9 млрд долл. (в 2016 г. их величина оставалась практически неизменной), а объем ссуд и займов снизился на 1,7 млрд долл. (-12,0 млрд долл. в 2016 г.), тогда как прочие обязательства увеличились на 0,1 млрд долл. (отток 1,3 млрд долл. в 2016 г.).

В целом положительный прирост иностранных обязательств свидетельствует, что в 2017 г. небанковскому сектору удалось привлечь средств из-за рубежа существенно больше, нежели требовалось для осуществления выплат по внешнему долгу. Этому также способствовало успешное рефинансирование небанковским сектором внешнего долга, несмотря на ограниченный доступ к мировому рынку капитала в связи с санкциями. Внешний долг прочих секторов за 2017 г. увеличился на 10,7 млрд долл. до 354,0 млрд долл. (в 2016 г. снижение на 1,9 млрд долл.). Иностранные активы прочих секторов выросли за 2017 г. на 22,7 млрд долл. (34,9 млрд долл. в 2016 г.) преимущественно за счет исходящих прямых иностранных инвестиций, составивших 30,1 млрд долл. (20,1 млрд долл. в 2016 г.). Портфельные инвестиции прочих секторов увеличились на 5,0 млрд долл. (3,6 млрд долл. в 2016 г.).

Существенный вклад в увеличение иностранных обязательств в 2017 г. внес также рост величины портфельных инвестиций в обязательства федеральных органов управления (15,3 млрд долл. в 2017 г. против 5,2 млрд долл. в 2016 г.). Это обусловлено повышенным интересом иностранных инвесторов к российским ОФЗ в условиях относительно высоких процентных ставок в РФ. Тем не менее к концу 2017 г. наблюдалось заметное уменьшение входящих портфельных инвестиций государственного сектора, что, по всей видимости, может быть связано с сокращением спроса со стороны иностранных инвесторов на данный вид активов как по мере снижения процентных ставок в РФ, так и в связи с опасениями введения новых санкций в отношении России со стороны стран Запада.

В соответствии с данными платежного баланса рост международных резервных активов за 2017 г. составил 22,6 млрд долл. (8,2 млрд долл. в 2016 г.), что было обусловлено покупкой Минфином России иностранной валюты на внутреннем валютном рынке, составившей около 14,3 млрд долл., и погашением валютной задолженности банковского сектора перед ЦБ РФ (7,9 млрд долл. за 2017 г.).

При сохранении текущих тенденций в российской экономике и конъюнктуры на мировом рынке энергоносителей состояние платежного баланса РФ, а, следовательно, и курс рубля, останутся стабильными: некоторый возможный рост среднегодовой цены на нефть будет компенсирован увеличением импорта, а также более значительным объемом покупок валюты Минфином России в рамках нового бюджетного правила. Кроме того, укреплению рубля будет препятствовать сокращение притока краткосрочного иностранного капитала по мере дальнейшего смягчения денежно-кредитной политики ЦБ РФ. В то же время нельзя не отметить риски, связанные как с возможным падением цен на нефть из-за роста добычи, так и с введением новых жестких санкций в отношении российских активов.•