Платежный баланс в 2019 году

Автор: А. Божечкова, А. Кнобель, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (103), 2020 года.

Бесплатный доступ

В 2019 г. положительное торговое сальдо России существенно сократилось в результате уменьшения экспорта, что, в свою очередь, произошло из-за снижения цен на нефть и увеличения импорта. При этом нетто-отток капитала, наблюдавшийся в 2018 г., сменился нетто-притоком в размере 1,8 млрд долл., который был обеспечен увеличением иностранных обязательств государственного сектора и более медленным, чем в 2018 г., ростом иностранных активов частного сектора. Международные резервы превысили к концу года 554 млрд долл., что является максимумом за весь период после мирового финансового кризиса. В результате применения бюджетного правила, снизившего зависимость курса рубля от цен на нефть, а также профицита финансового счета курс национальной валюты в 2019 г. укрепился.

Короткий адрес: https://sciup.org/170176393

IDR: 170176393

Текст научной статьи Платежный баланс в 2019 году

Цены на базовые товары российского экспорта в 2019 г.

|

Товарная группа |

Доля товарной группы в экспорте, % |

Средняя экспортная цена поставок, долл./т |

Изменение цены в 2019 г. относительно 2018 г. |

|

|

январь-ноябрь 2019 г. |

январь-ноябрь 2018 г. |

|||

|

Нефть сырая |

29,0 |

454 |

500 |

-9,2 |

|

Нефтепродукты |

15,8 |

471 |

521 |

-9,6 |

|

Газ природный* |

9,8 |

190 |

221 |

-14,0 |

|

Черные металлы |

4,4 |

449 |

505 |

-11,1 |

|

Уголь каменный |

3,8 |

78 |

85 |

-7,8 |

|

Газ природный сжиженный** |

2,0 |

124 |

142 |

-12,6 |

|

Удобрения минеральные |

1,9 |

246 |

237 |

3,7 |

|

Пшеница и меслин |

1,5 |

201 |

190 |

5,8 |

|

Алюминий |

1,1 |

1691 |

1721 |

-1,8 |

|

Лесоматериалы |

1,1 |

227 |

235 |

-3,1 |

|

Медь |

1,0 |

5900 |

6352 |

-7,1 |

|

Рыба свежая и мороженая |

0,7 |

1825 |

1821 |

0,2 |

|

Масло растительное |

0,5 |

708 |

766 |

-7,6 |

|

Никель |

0,4 |

13696 |

13069 |

4,8 |

* долл./млрд куб. м

** долл./тыс. куб. м

Источник: ФТС, расчеты авторов.

Баланс инвестиционных доходов, равно как и баланс оплаты труда, в 2019 г. изменились весьма существенно. Первый ухудшился на 5,9 млрд долл. (с -38,6 млрд долл. до -44,5 млрд долл.), главным образом вследствие увеличения на 5,8 млрд долл. доходов к выплате (репатриация инвестиционных доходов) одновременно с сохранением доходов к получению, а второй – на 0,3 млрд долл. (с -3,0 млрд долл. до -3,3 млрд долл.).

Существенное сокращение сальдо текущего счета было частично компенсировано профицитом финансового счета , который в 2019 г. составил 1,8 млрд долл. по сравнению с дефицитом на уровне 76,5 млрд долл. в 2018 г.

2(103) 2020

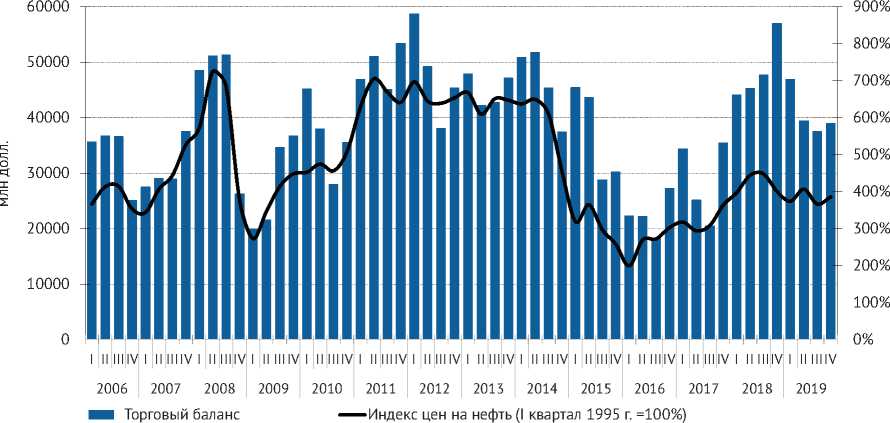

Рис. 1. Торговый баланс и динамика цен на нефть Источник: Банк России, МВФ.

Нетто-приток капитала был обеспечен ростом финансовых обязательств на 28,3 млрд долл. за 2019 г. (за 2018 г. финансовые обязательства снизились на 36,7 млрд долл.) и меньшим, чем в 2018 г., увеличением финансовых активов (26,5 млрд долл. за 2019 г. против 39,8 млрд долл. в 2018 г.).

Рост иностранных обязательств в 2019 г. произошел в основном за счет операций небанковского сектора (25,7 млрд долл. в 2019 г. против -4,2 млрд долл. в 2018 г.) и федеральных органов управления1 (22,0 млрд долл. в 2019 г. против -5,5 млрд долл. в 2018 г.). При этом банковский сектор, напротив, сокращал иностранные обязательства: -20,1 млрд долл. в 2019 г., -25,0 млрд долл. в 2018 г.

Рост финансовых активов российских резидентов за рубежом происходил преимущественно за счет операций небанковского сектора. Так, за 2019 г. иностранные активы прочих секторов выросли на 25,7 млрд долл. (в 2018 г. их рост составлял 30,8 млрд долл.), тогда как увеличение иностранных активов банков достигло 1,7 млрд долл. (7,6 млрд долл. в 2018 г.). Иностранные активы государственных органов снизились на 0,9 млрд долл. (рост на 1,4 млрд долл. в 2018 г.).

Приток прямых иностранных инвестиций в небанковский сектор в 2019 г. (26,9 млрд долл. против 5,9 млрд долл. в 2018 г.) практически полностью был компенсирован его оттоком (26,3 млрд долл. против 29,6 млрд долл. в 2018 г.). Сокращение входящих портфельных инвестиций в российский небанковский сектор в 2019 г. (на 3,2 млрд долл. против 0,7 млрд долл. в 2018 г.) сопровождалось ростом исходящих портфельных инвестиций (2,1 млрд долл., в 2018 г. 1,4 млрд долл.). Прочие обязательства небанковского сектора выросли на 1,9 млрд долл. (1,3 млрд долл. в 2018 г.), тогда как прочие активы увеличились на 3,5 млрд долл. (10,1 млрд долл. в 2018 г.).

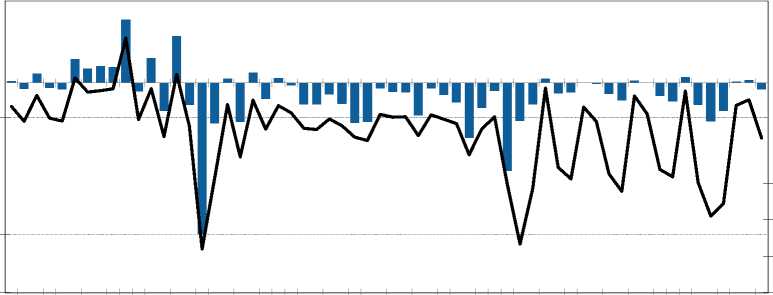

В результате чистый отток капитала частного сектора в 2019 г. резко сократился и составил 26,7 млрд долл. (63,0 млрд долл. в 2018 г.) ( рис. 2 ). При этом для банковского сектора в 2019 г. нетто-отток капитала достиг 21,8 млрд долл. (32,6 млрд долл. в 2018 г.). В небанковском секторе нетто-отток сократился намного сильнее – до 4,9 млрд долл. (30,4 млрд долл. в 2018 г.).

2(103) 2020

Международные резервные активы за 2019 г. выросли на 66,5 млрд долл. (38,2 млрд долл. в 2018 г.), в результате чего они составили на конец года 554,4 млрд долл., что является максимумом после мирового финансового кризиса . Напомним, что исторический максимум международных резервов был достигнут в августе 2008 г. и равнялся 596,6 млрд долл. Динамика международных резервов в 2019 г. была обусловлена прежде всего покупкой Минфином России иностранной валюты на сумму около 3,5 трлн руб. (по сравнению с 2,1 трлн руб. в 2018 г.) на внутреннем валютном рынке в рамках бюджетного правила. Рост покупки иностранной валюты на внутреннем валютном рынке в рамках бюджетного правила в 2019 г. был связан с осуществлением Банком России не только плановых, но и отложенных покупок, вызванных их приостановкой в августе-декабре 2018 г.

В результате применения бюджетного правила курс рубля стал меньше зависеть от цен на нефть и в большей степени определяться потоками капитала . Поэтому улучшение ситуации с притоком капитала в Россию привело к тому, что за 2019 г. рубль укрепился к доллару на 10,9% до 61,9 руб.

-180

-30

о ct

с[

-80

-130

60%

40%

20%

0%

-20%

-40%

-60%

-80%

-100%

I IIIIIIV I IIIIIIV I II IIIIV I IIIIIIV I IIIIIIV I IIIIIIV I IIIIIIV I IIIIIIV I IIIIIIV I IIIIIIV I II IIIIV I IIIIIIV I IIIIIIV I IIIIIIV I IIIIIIV

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

^ Чистый отток капитала (млрд долл.)

^^^^^eЧистый отток капитала/внешнеторговый оборот (%)

Рис. 2. Чистый отток капитала частного сектора в 2005–2019 гг.

Источник: Банк России, расчеты Института Гайдара.

за долл. Притоку капитала в российскую экономику способствовало и смягчение монетарной политики ФРС США и ЕЦБ, а также позитивная риторика торговых переговоров США с Китаем с сентября 2019 г.

В 2020 г. возможно дальнейшее снижение сальдо счета текущих операций в связи с потенциальным замедлением темпов роста мировой экономики и снижения цен на нефть. При этом смягчение монетарной политики развитых стран будет способствовать повышению привлекательности российских финансовых активов и улучшению сальдо финансового счета.