Платежный баланс в I квартале 2017 года

Автор: А. Божечкова, А. Кнобель, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 8 (46), 2017 года.

Бесплатный доступ

В I квартале 2017 г. произошло значительное увеличение профицита счета текущих операций вследствие роста экспорта при более медленном росте импорта. Увеличение положительного сальдо текущего счета стало основной причиной укрепления рубля. Одновременно вырос чистый вывоз капитала частным сектором, обусловленный приобретением иностранных активов банками. При сохранении текущих цен на нефть и номинального курса рубля следует ожидать в 2017 г. укрепления реального курса рубля и роста профицита счета текущих операций.

Короткий адрес: https://sciup.org/170176735

IDR: 170176735

Текст научной статьи Платежный баланс в I квартале 2017 года

Согласно опубликованной Банком России предварительной оценке платежного баланса, за I квартал 2017 г. положительное сальдо счета текущих операций составило 22,8 млрд долл., что практически равняется совокупному сальдо этого счета за весь 2016 г. (25 млрд долл.) и на 77% превышает сальдо счета текущих операций за I квартал 2016 г., которое составляло 12,9 млрд долл. (рост на 9,9 млрд долл.).

Такой рост был вызван увеличением сальдо торгового баланса на 12,2 млрд долл. (с 22,3 млрд долл. в I квартале 2016 г. до 34,5 млрд долл. в I квартале 2017 г.), в свою очередь обусловленным увеличением экспорта на 36% (с 60,4 млрд долл. в I квартале 2016 г. до 82,1 млрд долл. в I квартале 2017 г. – рост на 21,7 млрд долл.), превосходящим рост импорта, который увеличился на 25% (с 38,1 млрд долл. в I квартале 2016 г. до 47,6 млрд долл. в I квартале 2017 г. – рост на 9,5 млрд долл.).

Повышение стоимостных объемов импортных поставок объясняется динамикой курса национальной валюты: согласно данным Банка России, индекс реального эффективного курса рубля к иностранным валютам в I квартале 2017 г. по отношению к I кварталу 2016 г. составил +33,2%, то есть произошло значительное укрепление рубля, означающее существенное относительное удешевление импорта1.

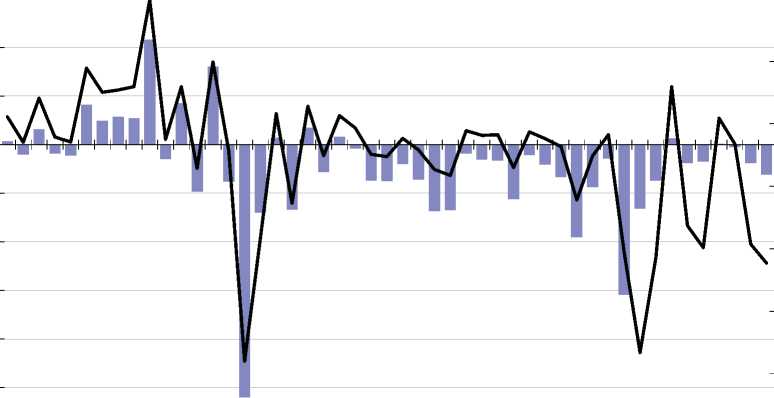

Рост стоимостных объемов экспорта обусловлен внешними причинами – увеличением мировых и региональных цен на основные товары российского экспорта ( рис. 1 ).

Причем это касается не только сырой нефти и нефтепродуктов – существенно подорожали также черные металлы, каменный уголь, алюминий, пшеница и меслин, медь ( табл. 1 ). Рост цен на эти товары сопровождался стабильными значениями физических объемов поставок. Цены на другой значимый товар российского экспорта – природный газ – практически не изменились. Однако связано это с привязкой долгосрочных контрактов к цене на нефть за предыдущие периоды. Это означает, что до конца года цены на экспортируемый газ будут расти, что при сохранении физических объемов поставок будет означать рост положительного сальдо счета текущих операций.

s

Источник: Банк России, расчеты ИЭП имени Е.Т. Гайдара.

Рис. 1. Торговый баланс РФ и индекс мировых цен на нефть в 2006–2017 гг.

Таблица 1

ЦЕНЫ НА ОСНОВНЫЕ ТОВАРЫ РОССИЙСКОГО ЭКСПОРТА12345

|

Товары российского экспорта |

Доля в экспорте, % |

Цена в январе-феврале 2017 г., долл. за тонну |

Цена в январе-феврале 2016 г., долл. за тонну |

|

Сырая нефть |

30 |

373 1 |

227 2 |

|

Нефтепродукты |

19 ■ |

379 3 |

248 ^^н |

|

Черные металлы |

5,1 |

406 |

270 |

|

Природный газ |

13 ■ |

170 4 |

168 5 |

|

Каменный уголь |

3,1 |

73 |

53 |

|

Алюминий |

1,7 ■ |

1648 |

1328 |

|

Пшеница и меслин |

1,1 |

178 |

167 |

|

Медь |

1,1 ■ |

5690 |

4490 |

Примечание. Данные о ценах на сырую нефть, нефтепродукты и природный газ в 2016 г. приведены за I квартал.

Источник: данные ФТС России и Банка России.

Одновременно наблюдается лишь незначительное изменение экспорта услуг (рост на 0,9% с 10,4 млрд долл. в I квартале 2016 г. до 11,3 млрд долл. в I квартале 2017 г.) и импорта (рост на 1,4% с 14,9 млрд долл. в I квартале 2016 г. до 16,3 млрд долл. в I квартале 2017 г.), что обусловило небольшое изменение сальдо торговли услугами (с -4,5 млрд долл. в I квартале 2016 г. до -5,0 млрд долл. в I квартале 2017 г.).

Баланс оплаты труда традиционно невелик (-0,8 млрд долл. в I квартале 2017 г.), равно как и баланс ренты (около 0). Баланс инвестиционных доходов в абсолютном выражении изменился незначительно (с -3,3 млрд долл. в I квартале 2016 г. до -3,9 млрд долл. в I квартале 2017 г.) главным образом за счет небольшого роста инвестиционных доходов к выплате (с 11,9 млрд долл. в I квартале 2016 г. до 12,6 млрд долл. в I квартале 2017 г.) с сохранением на уровне 8,6 млрд долл. инвестиционных доходов к получению.

Рост профицита счета текущих операций сопровождался увеличением дефицита финансового счета, который в I квартале 2017 г. без учета изменения резервных активов равнялся 8,6 млрд долл. (против 7,4 млрд долл. в I квартале 2016 г.). Обязательства российских экономических агентов перед иностранными экономическими агентами по итогам первых трех месяцев 2017 г. увеличились на 7,6 млрд долл., тогда как в I квартале 2016 г. их снижение составило 8,7 млрд долл. Рост иностранных обязательств был обеспечен увеличением прямых иностранных инвестиций прочих секторов, составившим 6,9 млрд долл. в I квартале 2017 г. (0,5 млрд долл. в I квартале 2016 г.). По всей видимости, приток прямых иностранных инвестиций связан с завершающим этапом приватизации «Роснефти».

Рост задолженности прочих секторов по статье «ссуды и займы», равный 1,9 млрд долл. в I квартале 2017 г., был компенсирован снижением портфельных инвестиций на ту же величину. Привлечение иностранных кредитов небанковским сектором свидетельствует об успешном рефинансировании внешнего долга, несмотря на ограниченный из-за санкций доступ к мировому рынку капитала. В I квартале 2017 г. продолжилось замедление погашения внешних обязательств банковского сектора, обусловленное снижением его долговой нагрузки. Так, внешние пассивы банков в I квартале 2017 г. снизились на 2,2 млрд долл. (на 7,6 млрд долл. в I квартале 2016 г.).

Иностранные активы резидентов (обязательства иностранных экономических агентов перед российскими) увеличились за январь-март 2017 г. на 16,2 млрд долл. (в I квартале 2016 г. они сократились на 1,3 млрд долл.). Несмотря на возврат банками валютных кредитов по операциям РЕПО с Банком России (7,5 млрд долл.), в I квартале 2017 г. наблюдалось резкое увеличение иностранных активов банковского сектора, достигшее рекордных 17,0 млрд долл. впервые с IV квартала 2008 г. (в I квартале 2016 г. – -9,9 млрд долл.). Вероятно, подобная динамика иностранных активов банковского сектора также связана с предоставлением нерезидентам бридж-кредита в поддержку сделки по приватизации «Роснефти».

Иностранные активы прочих секторов снизились на 0,2 млрд долл. (увеличение на 8,5 млрд долл. в I квартале 2016 г.). Существенным снижением характеризовалась статья «прочие активы» прочих секторов – -9,9 млрд долл. (+1,5 млрд долл. в I квартале 2016 г.). Прямые и портфельные инвестиции прочих секторов увеличились на 7,5 и 1,1 млрд долл., соответственно (6,3 и 0,9 млрд долл. в I квартале 2016 г.).

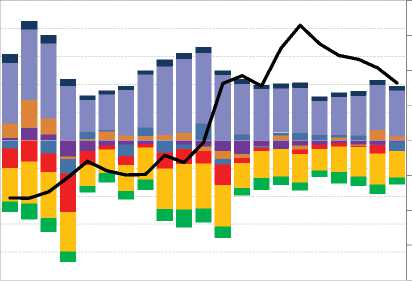

В целом чистый вывоз капитала частным сектором достиг 15,4 млрд долл., что выше соответствующего значения I квартала 2016 г. в 1,8 раз ( рис. 2 ). При этом динамика оттока капитала во многом была связана с операциями банковского сектора. В частности, величина чистого вывоза капитала банками составила 19,2 млрд долл. (+2,3 млрд долл. в I квартале 2016 г.), тогда как небанковский сектор оказался нетто-импортером

-25

-50

-75

-100

-125

-150

40%

20%

0%

-20%

-40%

-60%

-80%

-100%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2009 2010

2011 2012

2013 2014 2015 2016 2

^Чистый отток капитала (млрд долл.)

^^^^^еЧистый отток капитала/внешнеторговый оборот (%)

Источники : Банк России, расчеты ИЭП имени Е.Т. Гайдара.

Рис. 2. Чистый отток капитала частного сектора в 2005–2017 гг.

иностранного капитала в размере 3,8 млрд долл. (-11,1 млрд долл. в I квартале 2016 г.).

В соответствии с данными платежного баланса, увеличение резервных активов за I квартал 2017 г. составило 11,3 млрд долл. (2,6 млрд долл. за I квартал 2016 г.), что обусловлено преимущественно погашением валютной задолженности банковского сектора перед ЦБ РФ (7,5 млрд долл. за I квартал 2017 г.), а также покупкой Минфином России иностранной валюты на внутреннем валютном рынке, составившей 168 млрд руб. (около 2 млрд долл.).

Таким образом, в I квартале 2017 г. основной причиной укрепления рубля к доллару в номинальном выражении на 7,1% до 56,4 руб. за долл. стал рост положительного сальдо текущего счета ( рис. 3 ). Отметим, что объемы операций кэрри-трейд, обусловленные возможным интересом к российским финансовым активам со стороны нерезидентов в условиях сохранения повышенных ставок процента, в I квартале 2017 г. оказались сравнительно небольшими в масштабах всего платежного баланса: рост обязательств федеральных органов управления за I квартал составил лишь 1,3 млрд долл. (0,1 млрд долл. за I квартал 2016 г.). При этом портфельные инвестиции в небанковский финансовый сектор снизились за январь-март на 1,9 млрд долл., тогда как в I квартале прошлого года был зафиксирован их рост на 1,6 млрд долл.

По всей видимости, в 2017 г. при сохранении текущих мировых цен на нефть (~55 долл./барр.) и номинального курса рубля на уровне 55– 60 руб./долл. следует ожидать укрепления реального курса национальной валюты, роста стоимостных объемов экспорта на 30–40%, а также роста импорта на 20–25% по сравнению с уровнем 2016 г. Все это будет способствовать росту счета текущих операций до уровня 60–80 млрд долл. в 2017 г.

-50000

-100000

-150000

-200000

-250000

80 ^ Инвестиционные доходы к выплате

^ Инвестиционные доходы к получению 60

^ Импорт товаров

40 ^ Экспорт товаров

Чистое приобретение финансовых активов

20 прочими секторами ('+' - снижение, '-' - рост)

^ Чистое приобретение финансовых активов

10 банками ('+' - снижение, '-' - рост)

0 ^ Чистое принятие обязательств прочими секторами ('+' - рост, '-' - снижение)

^ Чистое принятие обязательств банками ('+' - рост, '-' - снижение)

^^^^е Курс доллара к рублю (правая ось)

Источник: ЦБ РФ.

Рис. 3. Основные источники формирования спроса и предложения иностранной валюты, млн долл.

Увеличение сальдо счета текущих операций будет отчасти компенсироваться покупками валюты Банком России для Минфина России в рамках временного бюджетного правила в объеме бюджетных доходов, поступающих при превышении цены на нефть уровня 40 долл./барр., а также покупкой иностранных активов частным сектором.

Однако, несмотря на устойчивое состояние платежного баланса, сохраняются риски ослабления рубля, связанные, в первую очередь, с возможным ухудшением условий торговли, а также с потенциальным ужесточением монетарной политики ФРС, которое может привести к оттоку капитала, прежде всего, с развивающихся рынков.•