Платежный баланс в I квартале 2018 года: анализ и прогноз

Автор: А. Божечкова, А. Кнобель, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 8 (69), 2018 года.

Бесплатный доступ

В I квартале 2018 г. положительное сальдо торгового баланса России выросло в результате увеличения стоимостных объемов экспорта при более медленном росте импортных поставок. Наблюдался отток капитала частного сектора, что было обусловлено в том числе ростом иностранных активов российских предприятий в ситуации негативных геополитических ожиданий.

Короткий адрес: https://sciup.org/170176906

IDR: 170176906

Текст научной статьи Платежный баланс в I квартале 2018 года: анализ и прогноз

Согласно предварительной оценке Банком России платежного баланса за I квартал 2018 г., положительное сальдо счета текущих операций достигло 28,8 млрд долл., что на 29% превышает аналогичный показатель I квартала 2017 г., который составлял 22,3 млрд долл. (рост на 6,5 млрд долл.). Как и в предыдущие периоды1, это изменение было вызвано прежде всего увеличением торгового товарного баланса на 7,8 млрд долл. (с 34,5 млрд долл. в I квартале 2017 г. до 42,3 млрд долл. в I квартале 2018 г.) ( рис. 1 ), обусловленным ростом стоимостного объема экспорта на 20% (с 82,6 млрд долл. в I квартале 2017 г. до 99,3 млрд долл. в I квартале 2018 г. – рост на 16,7 млрд долл.). Увеличение экспорта превышает рост стоимостного объема импорта почти в 2 раза (с 48,1 млрд долл. в I квартале 2017 г. до 57,0 млрд долл. в I квартале 2018 г. – рост на 8,9 млрд долл.).

Рост импорта сопровождался ослаблением национальной валюты: согласно данным Банка России, индекс реального эффективного курса рубля к иностранным валютам в I квартале 2018 г. по отношению к I кварталу 2017 г. составил -5,9%, что означает существенное относительное удорожание импортных поставок. В отличие от 2015–2017 гг., когда ослабление рубля сопровождалось падением импорта, а укрепление – его ростом, I квартал 2018 г. показывает, что импорт может существенно расти и в условиях плавно ослабляющегося рубля. По всей видимости, такая ситуация была связана с длительным предшествующим периодом укрепления национальной валюты и лагом между заключением импортных контрактов и поставкой товаров2.

Рост стоимостных объемов экспорта традиционно обусловлен экзогенным для российской экономики ростом мировых и региональных цен на сырье в условиях быстрого мирового экономического роста. Это касается не только цен на сырую нефть, составляющую 30% российского экспорта (в январе-феврале 2018 г. средние цены поставок за рубеж

8(69) 2018

о

I 20000

Е

900%

800%

700%

600%

500%

400%

300%

200%

100%

0%

IVI

III IV I

IV I II III

II

III

IV

I

2017 2018

II III

II III

IIIIVI

I IV I II IV I

^ Торговый баланс ^^^^™Индекс цен на нефть (I квартал 1995 г.=100%, на правой оси)

Рис. 1. Торговый баланс РФ и индекс мировых цен на нефть в 2006–2018 гг. Источник: Банк России, расчеты авторов.

составили ~460 долл./т1, в то время как в I квартале 2017 г. – 371 долл. т2), но и цен на нефтепродукты, составляющие 19% экспорта (в январе-феврале 2018 г. средние экспортные цены поставок нефтепродуктов за рубеж составили ~470 долл./т3, в то время как в I квартале 2017 г. – 409 долл./т).

Существенно выросли также цены на черные металлы, составившие 5,1% экспорта (в январе-феврале 2018 г. средние цены поставок черных металлов за рубеж равнялись ~500 долл./т, в то время как в январе-феврале 2017 г. – 421 долл./т). Выросли цены и на каменный уголь, медь, алюминий, никель, минеральные удобрения, железную руду, лесоматериалы, целлюлозу. Рост цен на эти товары сопровождался традиционно стабильными значениями физических объемов поставок, что обусловливает их прямое влияние на платежный баланс и сальдо счета текущих операций. Существенное исключение – рост поставок сжиженного природного газа (СПГ) за рубеж в январе-феврале более чем в 2 раза с 2,1 млн м3 до 5 млн м3, что связано с запуском компанией «Новатэк» первой очереди проекта «Ямал СПГ».

8(69) 2018

Цены на другой значимый товар российского экспорта – природный газ (11% российского экспорта) – также выросли на 18% (средняя цена экспортных поставок в январе-феврале 2018 г. – ~201 долл./тыс. куб. м, в I квартале 2017 г. – 170 долл./ тыс. куб. м). Поскольку долгосрочные контракты на продажу газа основываются на ценах на нефть за предыдущие периоды, до конца года цены на экспортные поставки газа будут расти, что при сохранении их физических объемов будет означать рост положительного сальдо счета текущих операций.

Одновременно наблюдается существенное изменение экспорта (рост на 16,9% с 12,4 млрд долл. в I квартале 2017 г. до 14,5 млрд долл. в I квартале 2018 г.) и импорта (рост на 23,4% с 17,5 млрд долл. в I квартале 2017 г. до 21,6 млрд долл. в I квартале 2018 г.) услуг, что обусловило небольшое ухудшение сальдо торговли услугами (с -5,2 млрд долл. в I квартале 2017 г. до -7,1 млрд долл. в I квартале 2018 г.). Баланс оплаты труда традиционно невелик (-0,5 млрд долл. в I квартале 2018 г.), равно как и баланс ренты (около 0). Баланс инвестиционных доходов в абсолютном выражении изменился незначительно (с -4,6 млрд долл. в I квартале 2017 г. до -4,1 млрд долл. в I квартале 2018 г.) главным образом за счет некоторого снижения инвестиционных доходов к выплате (с 15,2 млрд долл. в I квартале 2017 г. до 14,7 млрд долл. в I квартале 2018 г.) с сохранением на уровне 10,6 млрд долл. инвестиционных доходов к получению.

Таким образом, основным фактором, определяющим величину сальдо счета текущих операций в российской экономике, по-прежнему остается торговый баланс, значение которого практически экзогенно задается мировыми ценами на углеводороды и другие товары российского экспорта.

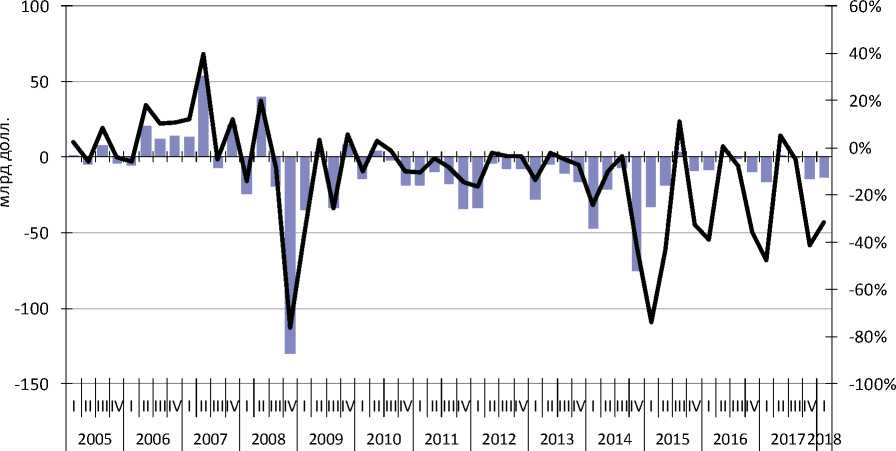

Увеличение профицита счета текущих операций сопровождалось ростом дефицита финансового счета, который в I квартале 2018 г. составил 8,2 млрд долл. (против 11,7 млрд долл. в I квартале 2017 г.). Чистый вывоз капитала банками и предприятиями за I квартал 2018 г. оказался равным 13,4 млрд долл., сократившись на 18,3% по сравнению с I кварталом 2017 г. ( рис. 2 ).

Динамика оттока капитала в существенной степени определялась операциями небанковского сектора. В частности, чистый вывоз капитала предприятиями за I квартал 2018 г. составлял 12,5 млрд долл., в то время как в I квартал 2017 г. наблюдался приток капитала в размере 1,2 млрд долл. Наибольший вклад в динамику сальдо операций предприятий с внешним миром внес рост внешних активов. Так, отток средств предприятий в виде прямых иностранных инвестиций составил 7,1 млрд долл. (8,3 млрд долл. в I квартале 2017 г.) и не был компенсирован притоком прямых инвестиций нерезидентов в РФ в размере 4,3 млрд долл. (4,9 млрд долл. в I квартале 2017 г.). Величина прочих иностранных активов небанковского сектора выросла на 5,6 млрд долл., тогда как в I квартале 2017 г., напротив, наблюдалось их снижение на 11,4 млрд долл. Сальдо портфельных инвестиций небанковского сектора оказалось отрицательным (-0,5 млрд долл. в I квартале 2018 г. против -6,7 млрд долл. в I квартале 2017 г.). Сокращение входящих портфельных инвестиций в небанковский сектор составило 0,2 млрд долл. (-5,1 млрд долл. в I квартале 2017 г.), при увеличении исходящих портфельных инвестиций на 0,3 млрд долл. (1,6 млрд долл. в I квартале 2017 г.).

8(69) 2018

По всей видимости, отток капитала из небанковского сектора России в I квартале 2018 г. обусловлен ожиданиями ужесточения антироссий-ских санкций.

Чистый вывоз капитала банками за I квартале 2018 г. составил лишь 0,9 млрд долл., тогда как в I квартале 2017 г. данный показатель достиг 17,6 млрд долл. Отток капитала из банковского сектора был связан в основном со снижением внешних обязательств (-1,7 млрд долл. в I квартале 2018 г. против -3,9 млрд долл. в I квартале 2017 г.).

^Чистый отток капитала (млрд долл.) ^^^^еЧистый отток капитала/внешнеторговый оборот (%)

Рис. 2. Чистый отток капитала частного сектора в 2005–2018 гг.

Источник: Банк России, расчеты Института Гайдара.

Негативные ожидания инвесторов также сказались на состоянии рынка облигаций федерального займа (ОФЗ). Так, в I квартале 2018 г. наблюдалось существенное снижение вложений нерезидентов в обязательства федеральных органов управления (1 млрд долл. в I квартале 2018 г. против 4,4 млрд долл. в I квартале 2017 г.).

В соответствии с данными платежного баланса, увеличение международных резервных активов за I квартал 2018 г. достигло 19,3 млрд долл. (11,3 млрд долл. в I квартале 2017 г.), что обусловлено как покупкой Минфином России иностранной валюты на сумму около 700,3 млрд руб. на внутреннем валютном рынке в рамках бюджетного правила, так и погашением валютной задолженности банковского сектора перед ЦБ РФ (4,5 млрд долл.).

Курс доллара к рублю за январь-март 2018 г. изменился несущественно, снизившись на 0,6%, до 57,26 руб. за доллар. Тем не менее в апреле стабильность на валютном рынке была нарушена резким обесценением рубля в результате ужесточения санкций против России. Ситуацию также усугубили ожидания экономических агентов относительно дальнейшего ужесточения санкций, в том числе их возможного распространения на российский государственный долг, а также военный конфликт в Сирии. В результате в период с 6 по 17 апреля курс доллара к рублю вырос на 8,7% до 62,3 руб. за долл.

8(69) 2018

Помимо панических настроений в тот момент на валютном рынке, выразившихся в массовой распродаже российских активов и конвертации полученных средств в валюту, переоценка рубля имеет и фундаментальные причины. Во-первых, санкции против крупных российских компаний, по всей видимости, могут привести к некоторому сокращению российского экспорта, что при прочих равных условиях уменьшит сальдо счета текущих операций платежного баланса России. Во-вторых, произошло значительное увеличение рисков вложений в российские активы.

Иными словами, взвешенная с учетом рисков доходность активов России снизилась. В момент паники выделить вклад фундаментальных факторов невозможно, однако по мере стабилизации ситуации, скорее всего, будет наблюдаться укрепление российской валюты, хотя и не до исходного уровня.

Фактором поддержки курса рубля выступают цены на нефть, которые достигли максимума за последние несколько лет. По нашим оценкам, в соответствии с состоянием фундаментальных факторов расчетное значение номинального курса доллара не превышает 60 рублей за доллар. Однако в случае дальнейшего ужесточения санкций процесс возвращения рубля к фундаментальным значениям может существенно затянуться.

8(69) 2018