Платежный баланс в I квартале 2019 года: рубль имеет потенциал для укрепления

Автор: А. Божечкова, А. Лаврищева, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (90), 2019 года.

Бесплатный доступ

В I квартале 2019 г. положительное торговое сальдо России выросло по сравнению с аналогичным периодом 2018 г. Существенный вклад в этот процесс внесло снижение импорта, обусловленное ослаблением рубля. Данные платежного баланса свидетельствуют о наращивании инвестиций резидентов в иностранные активы, а также о росте привлекательности рынка ОФЗ для нерезидентов. Рубль обладает потенциалом для дальнейшего укрепления, хотя при появлении новых внешних шоков не исключено, что снижение его курса может возобновиться.

Короткий адрес: https://sciup.org/170177057

IDR: 170177057

Текст научной статьи Платежный баланс в I квартале 2019 года: рубль имеет потенциал для укрепления

Согласно опубликованной Банком России предварительной оценке платежного баланса, сальдо счета текущих операций в I квартале 2019 г. составило 32,8 млрд долл. (на 9,3% больше, чем годом ранее).

Торговый товарный баланс достиг 45,3 млрд долл., превысив на 2,5% значение соответствующего квартала прошлого года ( рис. 1 ). Определяющую роль в этом росте сыграло падение импорта с 57,4 млрд долл. в I квартале 2018 г. до 55,9 млрд долл. в I квартале 2019 г.

Рост торгового баланса при снижении импорта сопровождался сокращением экспорта: он уменьшился с 101,7 млрд долл. в I квартале прошлого года до 101,2 млрд долл. в I квартале 2019 г. Это обусловлено тем, что при стабильных физических объемах поставок снизились средние цены экспортных поставок на сырую нефть, нефтепродукты, черные и цветные металлы, и это снижение не было компенсировано ростом цен на газ, уголь, минеральные удобрения и другие товары.

Баланс торговли услугами в I квартале 2019 г. почти не изменился и составил -6,6 млрд долл. И экспорт, и импорт услуг снизились по сравнению

7(90) 2019

900%

800%

700%

600%

500%

400%

300%

200%

100%

0%

I II III IV I II III IV I II IIIIVI II IIIIVI II III IV I II III IV I II III IV I II IIIIVI II IIIIVI II III IVI IIIIIIVI II III IV I II IIIIVI

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

^ Торговый баланс

^^^^еИндекс цен на нефть (I квартал 1995 г.=100%, на правой оси)

Рис. 1. Торговый баланс и динамика цен на нефть Источник: Банк России, МВФ.

1. Платежный баланс в I квартале 2019 года

Таблица 1

Изменение цен на базовые товары российского экспорта в I квартале 2019 г. по сравнению с I кварталом 2018 г.

|

Товарная группа |

Доля товарной группы в экспорте в январе-феврале 2019 г., % |

Средняя цена экспортных поставок в январе-феврале 2019 г. (долл./т) |

Средняя цена экспортных поставок в январе-феврале 2018 г. (долл./т) |

Изменение цены, % |

|

Нефть сырая |

27 |

432 |

461 |

–6,2 |

|

Нефтепродукты |

17 |

455 |

470 |

–3,1 |

|

Газ природный* |

14 |

238 |

202 |

+18,1 |

|

Черные металлы |

4,8 |

457 |

499 |

–8,4 |

|

Уголь каменный |

3,8 |

87 |

79 |

+10,3 |

|

Газ природный сжиженный** |

2,2 |

158 |

133 |

+19,0 |

|

Алюминий |

1,9 |

1824 |

1820 |

+0,2 |

|

Удобрения минеральные |

1,8 |

266 |

230 |

+15,4 |

|

Медь |

1,2 |

6052 |

6924 |

–12,6 |

|

Никель |

0,5 |

11886 |

13192 |

–9,9 |

* цена указана за млрд куб. м

** цена указана за тыс. куб. м

Источник: ФТС России, расчеты авторов.

с I кварталом 2018 г., однако экспорт уменьшился значительнее и в относительном, и в абсолютном выражении.

Баланс инвестиционных доходов , как и баланс оплаты труда, изменились незначительно. Первый вырос по сравнению с I кварталом 2018 г. на 0,9 млрд долл. (с -4,4 млрд долл. до -3,5 млрд долл.), а второй – на 0,2 млрд долл. (с -0,7 млрд долл. до -0,5 млрд долл.).

Таким образом, основным фактором, определяющим величину сальдо счета текущих операций в российской экономике, по-прежнему остается баланс торговли услугами и торговый товарный баланс.

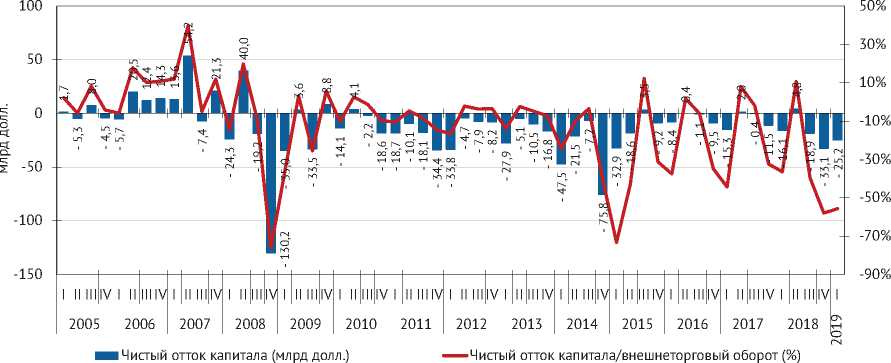

Увеличение профицита счета текущих операций сопровождалось ростом дефицита финансового счета, который в I квартале 2019 г. составил 15,0 млрд долл. (по сравнению с 12,4 млрд долл. в I квартале 2018 г.). Чистый вывоз капитала банками и предприятиями оказался равным 25,2 млрд долл., увеличившись в 1,6 раза по сравнению с I кварталом 2018 г. ( рис. 2 ). При этом чистый вывоз капитала банками достиг 15,7 млрд долл., тогда как в I квартале 2018 г. данный показатель составлял 2,8 млрд долл. Он был сформирован ростом иностранных активов (10,3 млрд долл. по сравнению с 0,3 млрд долл. в I квартале прошлого года) и снижением внешних обязательств (-5,5 млрд долл. по сравнению с -2,5 млрд долл.).

7(90) 2019

Чистый вывоз капитала предприятиями составил 9,4 млрд долл. (13,4 млрд долл. за I квартал 2018 г.). Наибольший вклад в динамику сальдо счета операций предприятий с внешним миром внес рост внешних активов. Так, величина прочих иностранных активов (по данной статье отражаются преимущественно ссуды и займы) небанковского сектора выросла на 10,1 млрд долл. (4,5 млрд долл. в I квартале 2018 г.) при одновременном снижении прочих иностранных обязательств в размере -2 млрд долл. (-1 млрд долл. в I квартале 2018 г.).

Объем исходящих портфельных инвестиций составил 0,6 млрд долл. (0,4 млрд долл. в I квартале 2018 г.), тогда как входящие портфельные инвестиции достигли лишь 0,3 млрд долл. (1 млрд долл. в I квартале 2018 г.). Отток средств предприятий в виде прямых иностранных инвестиций в размере 8,8 млрд долл. (12,6 млрд долл. в I квартале 2018 г.) был с избытком

Мониторинг экономической ситуации в России

Рис. 2. Чистый отток капитала частного сектора в 2005–2018 гг.

Источник: Банк России, расчеты авторов.

компенсирован притоком прямых инвестиций нерезидентов в РФ в размере 11,5 млрд долл. (6,4 млрд долл. в I квартале 2018 г.).

В условиях отсутствия новых серьезных санкций и повышения привлекательности развивающихся рынков позитивные ожидания инвесторов привели к возобновлению роста вложений иностранных экономических агентов в ОФЗ. В I квартале 2019 г. увеличились вложения нерезидентов в обязательства федеральных органов управления (7,5 млрд долл. в I квартале 2019 г. против 4,1 млрд долл. годом ранее). В результате за январь-февраль доля нерезидентов на рынке ОФЗ выросла с 24,4 до 25,9%.

Прирост международных резервов составил 18,6 млрд долл. (19,3 млрд долл. в I квартале 2018 г.), в результате чего они достигли 487,8 млрд долл. Такая динамика была обусловлена прежде всего покупкой Минфином России иностранной валюты на сумму около 801,3 млрд руб. (700,3 млрд руб. в I квартале прошедшего года) на внутреннем валютном рынке в рамках бюджетного правила.

За январь-март 2019 г. рубль укрепился к доллару на 6,8% до 64,7 руб. за доллар. Поддержку рублю оказали высокие цены на нефть, отсутствие новых санкций, а также повышение глобального спроса на активы развивающихся стран, обусловленного ожиданиями смягчения монетарной политики ФРС США.

Рубль имеет потенциал для дальнейшего укрепления. По нашим оценкам, в соответствии с состоянием фундаментальных факторов расчетное значение номинального курса доллара не превышает 62 рубля за доллар1.

7(90) 2019

По всей видимости, в 2019 г. при сохранении текущих мировых цен на нефть (~60 долл./барр.) и номинального курса рубля на уровне около 65 руб./долл. следует ожидать незначительного укрепления реального курса национальной валюты, небольшого роста экспорта, а также слабого падения импорта по сравнению с уровнем 2018 г., что будет способствовать продолжению некоторого роста счета текущих операций. ж