Платежный баланс в I квартале 2020 года

Автор: Божечкова А.В., Кнобель А.Ю., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 10 (112), 2020 года.

Бесплатный доступ

В I квартале 2020 г. положительное сальдо торгового баланса России существенно снизилось из-за сокращения стоимостных объемов экспорта в условиях резкого падения цены на нефть при стабилизации объемов импортных поставок. По причине снижения иностранных обязательств и роста активов иностранных банков и предприятий наблюдался чистый отток капитала частного сектора. В условиях реализации негативных внешних шоков курс рубля к доллару снизился более чем на 20%.

Короткий адрес: https://sciup.org/170176237

IDR: 170176237

Текст научной статьи Платежный баланс в I квартале 2020 года

Согласно опубликованной Банком России предварительной оценке платежного баланса, сальдо текущих операций в I квартале 2020 г. составило 21,7 млрд долл., что на 35,4% меньше сальдо счета текущих операций за I квартал 2019 г. (33,6 млрд долл.).

10(112) 2020

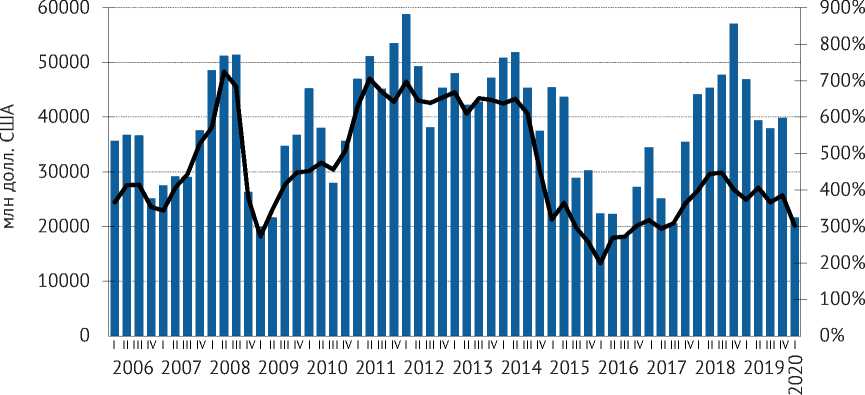

Торговый товарный баланс был равен 32,1 млрд долл., что на 31,7% (по абсолютному значению – на 14,9 млрд долл.) меньше показателя за I квартал 2019 г. (47,0 млрд долл.). Определяющую роль в этом снижении сыграло падение стоимостных объемов экспорта с 102,6 млрд долл. в I квартале 2019 г. до 87,8 млрд долл. в I квартале 2020 г. (на 14,4%). Такое падение экспорта объясняется преимущественно уменьшением экспортной выручки от продажи углеводородов (нефть, нефтепродукты, природный газ) из-за снижения мировой цены на нефть ( рис. 1 ). Исключением является сжиженный природный газ (СПГ), полуторакратный рост физических объемов поставок которого позволил сохранить прежние объемы стоимостной экспортной выручки (около 2 млрд долл.), несмотря на снижение цены. При этом следует отметить, что средняя цена экспортных поставок сырой нефти в I квартале 2020 г. еще находилась на достаточно высоком уровне – 350–360 долл. за 1 т (в январе – феврале – 443 долл. за 1 т), в том числе и потому, что мартовские поставки частично осуществлялись по контрактам, заключенным несколькими неделями или месяцами ранее.

Показатели неуглеводородного экспорта в I квартале 2019 г. практически не изменились по сравнению с I кварталом 2020 г., увеличившись на 1,8% с 39,4 млрд до 40,1 млрд долл. В дальнейшем экспорт продолжит снижаться как за счет снижения цен на углеводороды, так и вследствие

^е Торговый баланс ^^^^^еИндекс цен на нефть (I квартал 1995 г.=100%, на правой оси)

Рис. 1. Торговый баланс и динамика цен на нефть Источники: Банк России; МВФ.

падения цен и мирового спроса на другие базовые товары российского экспорта (уголь, черные металлы, удобрения, цветные металлы, лесоматериалы).

Снижение товарного торгового баланса при падающем экспорте сопровождалось также стабилизацией расходов на импорт, которые выросли лишь на 0,2% с 55,6 млрд долл. в I квартале 2019 г. до 55,7 млрд долл. в I квартале 2020 г. Такая динамика импорта обусловлена стабильностью располагаемых доходов (в I квартале 2020 г. доходы еще не успели упасть по сравнению с аналогичным периодом 2019 г.) и среднеквартальными значениями обменного курса рубля: согласно данным Банка России, рост индекса реального курса рубля к доллару в I квартале 2020 г. относительно I квартала 2019 г. составил +0,3% (мартовское ослабление рубля не привело к снижению среднего за квартал значения)1. В следующих кварталах будет наблюдаться сокращение импорта, вызванное падением располагаемых доходов и ростом относительных цен импортных поставок, обусловленным обесценением рубля.

10(112) 2020

Баланс торговли услугами в I квартале 2020 г. составил -5,5 млрд долл., что по абсолютному значению на 8,3% меньше аналогичного показателя I квартала 2019 г. (-6,0 млрд долл.). И экспорт, и импорт услуг упали в I квартале 2020 г. по сравнению с I кварталом 2019 г., однако импорт снизился значительнее как в относительном, так и в абсолютном выражении. Сокращение экспорта составило 5,1% (с 13,8 млрд до 13,1 млрд долл.), а импорта – 6,1% (с 19,8 млрд до 18,6 млрд долл.). В дальнейшем можно ожидать улучшения баланса торговли услугами вследствие существенного сокращения импорта услуг за счет как уменьшения числа поездок россиян за рубеж, так и снижения импорта транспортных и прочих услуг из-за обесценения национальной валюты.

Баланс инвестиционных доходов улучшился в I квартале 2020 г. по сравнению с I кварталом 2019 г. на 1,8 млрд долл. (с -4,1 млрд до -2,3 млрд долл.), а баланс оплаты труда ухудшился на 0,1 млрд долл. (с -0,7 млрд до -0,8 млрд долл.).

Сальдо финансового счета за I квартал также оказалось дефицитным и составило 15,7 млрд долл. (в I квартале 2019 г. был зафиксирован дефицит в размере 12,3 млрд долл.). Нетто-отток капитала был обеспечен преимущественно снижением иностранных финансовых обязательств (-9,8 млрд долл. за III квартал 2020 г.) и ростом иностранных финансовых активов (5,9 млрд долл. за I квартал 2020 г.).

Снижали иностранные обязательства как банковский, так и прочие секторы. За I квартал 2020 г. банки погасили свои обязательства на сумму 4,1 млрд долл. (3,2 млрд долл. в I квартале 2019 г.). Сокращение внешних обязательств прочих секторов в I квартале 2020 г. достигло 4,7 млрд долл., тогда как в I квартале 2019 г. прочие сектора нарастили иностранные обязательства на сумму 5,7 млрд долл. Обязательства по портфельным инвестициям снизились на 2,4 млрд долл. (-0,4 млрд долл. в I квартале 2019 г.), полученные ссуды и займы – на 2,0 млрд долл. (-2,1 млрд долл. в I квартале 2019 г.), прочие обязательства – на 0,5 млрд долл. (-2,1 млрд долл. в I квартале 2019 г.), прирост полученных прямых иностранных инвестиций составил 0,2 млрд долл. (+10,3 млрд долл. в I квартале 2019 г.). Снижение иностранных обязательств частного сектора, по всей видимости, было обусловлено ростом рисков и неопределенности, оттоком капитала с развивающихся рынков в условиях беспрецедентного распространения коронавируса.

Органы государственного управления увеличили внешние обязательства в I квартале 2020 г. на 1,2 млрд долл. (7,2 млрд долл. в I квартале 2019 г.). В результате доля нерезидентов на российском рынке ОФЗ на начало марта 2020 г. достигла 34,9%, что соответствует историческому максимуму за весь период наблюдений с января 2012 г.

Увеличение вложений в иностранные финансовые активы за I квартал 2020 г. было преимущественно обеспечено операциями частного сектора. Так, иностранные активы банков выросли на 5,2 млрд долл. (+9,2 млрд долл. в I квартале 2019 г.), а иностранные активы прочих секторов – на 2,1 млрд долл. (15,0 млрд долл. в I квартале 2019 г.). Наибольший вклад в рост иностранных активов прочих секторов внесли прямые иностранные инвестиции за рубеж, составившие в I квартале 2020 г. 4,9 млрд долл. (9,1 млрд долл. в I квартале 2019 г.). Увеличение исходящих портфельных инвестиций и прочих иностранных активов прочих секторов составило 1,8 млрд и 1,5 млрд долл. соответственно (0,5 млрд и 9,3 млрд долл. в I квартале 2019 г.). Государственные органы управления снизили иностранные активы на 1,3 млрд долл. (+0,1 млрд долл. в I квартале 2019 г.).

10(112) 2020

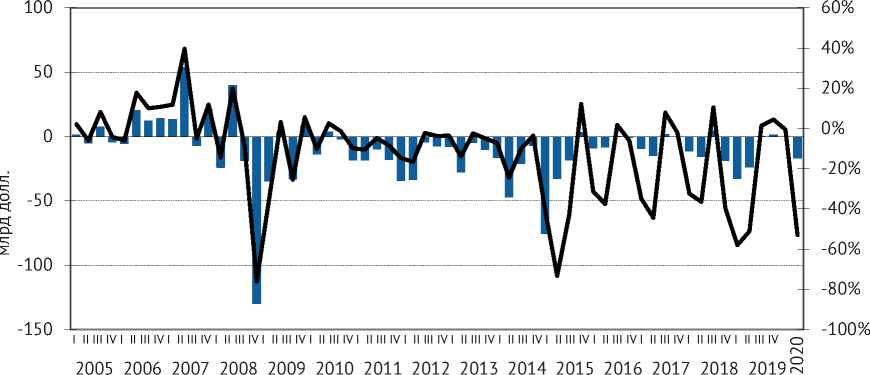

В целом чистый отток капитала из частного сектора в I квартале 2020 г. составил 17,0 млрд долл. (24,0 млрд долл. в I квартале 2019 г.) ( рис. 2 ). При этом чистый вывоз капитала прочими секторами за I квартал 2020 г. достиг 7,7 млрд долл. (11,7 млрд долл. за I квартал 2019 г.), а банками – 9,2 млрд долл. (12,3 млрд долл. за I квартал 2019 г.).

Прирост международных резервных активов за I квартал 2020 г. оказался равным 5,0 млрд долл. (18,6 млрд долл. в I квартале 2019 г.), в результате чего они составили 563,5 млрд долл. Отметим, что по итогам февраля 2020 г. международные резервы достигли нового исторического рекорда –

^™ Чистый отток капитала, млрд долл. ^^^^™Чистый отток капитала/внешнеторговый оборот, %

Рис. 2. Чистый отток капитала частного сектора в 2005–2020 гг.

Источники: Банк России; расчеты Института Гайдара.

570,4 млрд долл. Такая динамика была обусловлена прежде всего покупкой ЦБ РФ иностранной валюты на сумму около 697,2 млрд руб. в период с начала января до 10 марта 2020 г. (801,3 млрд руб. в I квартале 2019 г.) на внутреннем валютном рынке в рамках бюджетного правила. Однако за март 2020 г. международные резервы снизились до 563,5 млрд долл., что связано с падением цены на нефть ниже цены отсечения и с реализацией продажи иностранной валюты Банком России в рамках бюджетного правила на внутреннем валютном рынке на сумму 143,5 млрд руб. за период с 11 по 31 марта 2020 г. Помимо этого, снижение международных резервов связано с продажей иностранной валюты Фонда национального благосостояния (ФНБ) для оплаты приобретаемого правительством пакета акций Сбербанка. Напомним, что ежедневный объем продаж иностранной валюты, связанный с оплатой сделки, варьируется в зависимости от отклонения цены нефти марки Urals ниже уровня 25 долл./барр. При превышении этого уровня операции не осуществляются. Данный механизм будет действовать до 30 сентября 2020 г., а общий объем продажи иностранной валюты на внутреннем рынке может составить 2,1 трлн руб. Также динамика международных резервов в I квартале 2020 г. объясняется отрицательной валютной переоценкой, составившей 7,4 млрд долл.

10(112) 2020

За I квартал 2020 г. рубль обесценился к доллару на 23,4% до 76,4 руб. за доллар (на начало апреля 2020 г.). Замедление мировой экономики вследствие стремительного распространения коронавируса сопровождалось ростом неопределенности и оттоком капитала с развивающихся рынков. Кроме того, мировой кризис вызвал снижение цен на нефть, которое усилилось в результате распада сделки ОПЕК+, произошедшего 6 марта 2020 г. В результате цена на нефть марки Urals упала в 3,4 раза с 61,75 долл./барр. в начале января 2020 г. до 18,3 долл./барр. на начало апреля 2020 г. Отметим, что в подобных условиях принятые Банком России меры по поддержке финансовой стабильности, включая продажу иностранной валюты из ФНБ в рамках бюджетного правила, а также операции на валютном рынке, связанные с продажей правительству контрольного пакета акций Сбербанка, позволили поддержать валютный курс рубля вблизи равновесных значений и сбалансировать валютный рынок. Наши расчеты показывают, что фундаментально обоснованный курс рубля к доллару при цене на нефть 25–30 долл./барр. составляет около 75 руб./долл.1

В 2020 г. на сальдо счета текущих операций окажут значимое влияние изменение цен на нефть, снижение мирового спроса на базовые товары российского экспорта, понижение цен на неуглеводородный экспорт, реальная и номинальная девальвация рубля. В результате сальдо счета текущих операций, которое было равно 64,6 млрд долл. в 2019 г., по нашим оценкам, существенно сократится и может составить по итогам 2020 г. от примерно 2 млрд долл. до отрицательных значений (около -10 млрд долл.).

При этом отрицательное сальдо финансового счета вряд ли достигнет значений предыдущих кризисов (-130 млрд долл. в 2014 г., -140 млрд долл. в 2008 г.) и не превысит 50 млрд долл. Внешний долг российских экономических агентов значительно сократился, что снижает спрос на валюту для его рефинансирования, а склонность к долларизации активов уменьшилась. Внешний долг России по итогам I квартала 2020 г. (450 млрд долл.) в 1,6 раза ниже, чем накануне валютного кризиса конца 2014 г. (732,8 млрд долл.).

Банк России в рамках бюджетного правила и операции по продаже контрольного пакета акций Сбербанка правительству будет осуществлять продажи иностранной валюты. В случае снижения цен на нефть во II квартале 2020 г. до 20–25 долл./барр. и их стабилизации на уровне 30–35 долл./барр. во 2-м полугодии объем продаж валюты Банком России в рамках бюджетного правила по итогам 2020 г. должен составить около 1,3–1,4 трлн руб. Суммарные же продажи иностранной валюты на внутреннем валютном рынке с учетом акций Сбербанка могут составить около 2,1 трлн руб. Это означает продажу международных резервов на сумму около 45 млрд долл., чего будет достаточно для стабилизации валютного курса рубля на уровне обозначенных фундаментально обоснованных значений.

Список литературы Платежный баланс в I квартале 2020 года

- Кнобель А., Фиранчук А. Россия в мировом экспорте в 2017 г. // Экономическое развитие России. 2018. № 9. С. 17–21.

- Кнобель А.Ю. Оценка функции спроса на импорт в России // Прикладная эконометрика. 2011. Т. 24. № 4. С. 3–26.