Платежный баланс в I квартале 2021 года

Автор: Божечкова А.В., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 8 (140), 2021 года.

Бесплатный доступ

В I квартале 2021 г. положительное сальдо торгового баланса России уменьшилось почти на треть по сравнению с I кварталом 2020 г. за счет роста стоимостных объемов импорта. Нетто-отток капитала частного сектора снизился по сравнению с аналогичным периодом прошлого года. Он был вызван преимущественно ростом иностранных активов банков и прочих секторов экономики в ситуации усиления геополитических рисков, а также быстрого восстановления экономики США. Банк России приступил к покупке иностранной валюты в рамках бюджетного правила, что обусловило рост резервных активов в I квартале 2021 г. По итогам I квартала 2021 г., несмотря на сравнительно высокие цены на нефть и улучшение ситуации в мировой экономике, курс рубля к доллару снизился на 2,5%, что, по всей видимости, стало следствием роста геополитических рисков.

Короткий адрес: https://sciup.org/170176002

IDR: 170176002

Текст научной статьи Платежный баланс в I квартале 2021 года

Согласно опубликованной Банком России предварительной оценке платежного баланса, сальдо счета текущих операций в I квартале 2021 г. составило 16,8 млрд долл., что на 27% меньше, чем в I квартале 2020 г. (23,0 млрд долл.).

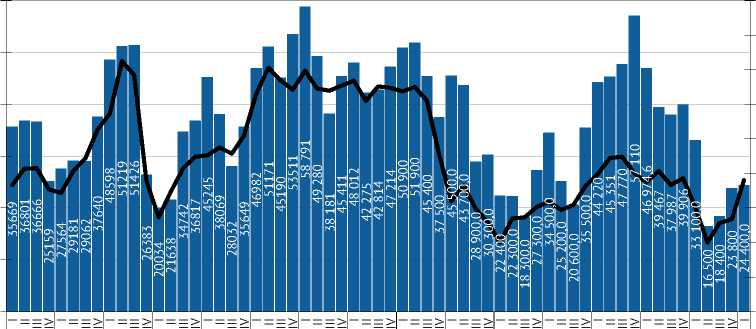

Торговый товарный баланс равнялся 24,4 млрд долл., это на 26,3% меньше (по абсолютному значению – на 8,7 млрд долл.) значения I квартала 2020 г. (33,1 млрд долл.) ( рис. 1 ). Определяющую роль в этом снижении сыграл рост стоимостных объемов импорта товаров с 56,2 млрд долл. в I квартале 2020 г. до 63,1 млрд долл. в I квартале 2021 г. (на 12,3%).

8(140) 2021

Такая динамика импорта нетипична для ситуации падения российского ВВП, снижения реальных располагаемых доходов населения и реального обменного курса рубля: согласно данным Банка России, сокращение индекса реального курса рубля к доллару в I квартале 2021 г. относительно I квартала 2020 г. достигло 8%1. Объяснением этого обстоятельства может

^™ Торговый баланс

^^^^^■iИндекс цен на нефть (I квартал 1995 г.=100%, правая ось)

Рис. 1. Торговый баланс и динамика цен на нефть Источник: Банк России; МВФ.

служить, в первую очередь, замещение импорта услуг импортом товаров за счет снижения расходов на поездки и транспортные услуги: спрос с этих видов услуг был перенаправлен на увеличение закупок фармацевтической продукции итоваров инвестиционного назначения (машины и оборудование, транспортные средства, электроника).

Одновременно с ростом импорта наблюдалось некоторое снижение стоимостных объемов экспорта – с 89,3 млрд долл. в I квартале 2020 г. до 87,5 млрд долл. в I квартале 2021 г. (на 1,8%). Такая стабилизация экспортных поставок, несмотря на снижение цен на углеводороды (кроме природного газа) и сокращение физических объемов экспорта нефти вследствие договоренностей ОПЕК+, была обусловлена ростом экспортных цен на черные металлы, пшеницу, растительное масло. В дальнейшем экспорт товаров, скорее всего, будет расти за счет роста цен на нефть1.

Баланс торговли услугами по итогам I квартала 2021 г. составил -2,6 млрд долл., что по абсолютному значению в 2,5 раза меньше аналогичного показателя I квартала 2020 г. (-6,6 млрд долл.). И экспорт, и импорт услуг упали в I квартале 2021 г. по сравнению с I кварталом 2020 г., однако импорт упал больше как в относительном, так и в абсолютном выражении. Экспорт снизился на 18% с 13,5 млрд долл. до 11,1 млрд долл., а импорт – на 32% с 20,1 млрд долл. до 13,7 млрд долл., главным образом из-за фактического прекращения поездок за рубеж. В дальнейшем можно ожидать ухудшения баланса торговли услугами как вследствие постепенного восстановления туристических поездок, так и за счет роста импорта транспортных и прочих услуг.

8(140) 2021

Баланс инвестиционных доходов улучшился в I квартале 2021 г. по сравнению с I кварталом 2020 г. на 1,0 млрд долл. (с -0,7 млрд долл. до +0,3 млрд долл.), а баланс оплаты труда ухудшился на 2,0 млрд долл. (с -1,7 млрд долл. до -3,7 млрд долл.).

2. Платежный баланс в I квартале 2021 года

Таблица 1

Изменение средних экспортных цен и физических объемов базовых товаров российского экспорта

Источник: ФТС, расчеты авторов.

Дефицит финансового счета в I квартале 2021 г. составил 15,6 млрд долл. (18,3 млрд долл. в 1 квартале 2020 г.). Нетто-отток капитала в I квартал 2021 г. был преимущественно вызван ростом иностранных финансовых активов на 13,5 млрд долл. (за I квартал 2020 г. иностранные финансовые активы выросли лишь на 4,7 млрд долл.) и снижением иностранных финансовых обязательств (-2,0 млрд долл. за I квартал 2021 г. против -13,6 млрд долл. в I квартале 2020 г.).

Увеличение иностранных активов произошло как за счет операций банковского сектора, так и за счет операций прочих секторов, составивших в I квартале 2021 г. 6,5 и 6,9 млрд долл. соответственно (2,5 и 2,2 млрд долл. в I квартале 2020 г.). Величина прямых инвестиций прочих секторов, направленных за рубеж, выросла на 6,4 млрд долл. (0,4 млрд долл. в I квартале 2020 г.), размер исходящих портфельных инвестиций в I квартале 2021 г. составил 2,1 млрд долл. (2,3 млрд долл. годом ранее), величина прочих активов увеличилась на 3,1 млрд долл. (5,9 млрд долл. в I квартале 2020 г.).

8(140) 2021

Снижение финансовых обязательств перед нерезидентами происходило преимущественно за счет операций государственного сектора. Так, за I квартал 2021 г. иностранные обязательства органов государственного управления снизились на 3,2 млрд долл. (в I квартале 2020 г. наблюдался рост в размере 0,6 млрд долл.) вследствие сокращения вложений нерезидентов в ОФЗ. По данным на начало апреля 2021 г., доля нерезидентов на рынке ОФЗ снизились до 20,2%, тогда как в начале года она составляла 23,3%, что было вызвано обострением санкционной риторики в отношении покупки нового госдолга РФ, нарастанием внутриполитических и геополитических рисков.

Снижение иностранных обязательств в I квартале 2021 г. наблюдалось и в банковском секторе (-0,9 млрд долл. против -6,8 млрд долл. годом ранее). Изменение иностранных обязательств прочих секторов в I квартале 2021 г. в совокупности оказалось нулевым: входящие прямые иностранные инвестиции увеличились на 4,7 млрд долл. (-4,1 млрд долл. в I квартале

-50

-100

"^ ^«'Ч^^

-20

-40

-60

-80

-150

-100

^™ Чистый отток капитала (млрд долл.)

^^^^^^^Чистый отток капитала/внешнеторговый оборот (%)

Рис. 2. Чистый отток капитала частного сектора в 2005–2021 гг.

Источники: Банк России; расчеты авторов.

2020 г.), иностранные обязательства по портфельным инвестициям сократились на 2,7 млрд долл. (-2,2 млрд долл. в I квартале 2020 г.), тогда как обязательства по ссудам и займам перед нерезидентами снизились на 2,2 млрд долл. (+1,4 млрд долл. в I квартале 2020 г.).

В результате чистый отток капитала частного сектора в I квартале 2021 г. составил 11,8 млрд долл., что существенно ниже, чем I квартале 2020 г., когда данный показатель достиг 18,1 млрд долл. ( рис. 2 ). При этом нетто-отток капитала банковского сектора в I квартале 2021 г. оказался равен 7,4 млрд долл. (9,3 млрд долл. годом ранее). В небанковском секторе нетто-отток составил 4,5 млрд долл. против 8,8 млрд долл. в I квартале 2020 г.

Превышение положительного сальдо счета текущих операций над оттоком капитала по финансовому счету было компенсировано ростом международных резервных активов в размере 3,7 млрд долл. (5,0 млрд долл. в 2019 г.). Накопление валютных резервов связано с покупкой иностранной валюты Банком России в рамках бюджетного правила, возобновившейся с 19 января 2021 г. В целом объем покупок иностранной валюты Минфином России на внутреннем валютном рынке за I квартал 2021 г. составил около 3,6 млрд долл.

8(140) 2021

За I квартал 2021 г. курс рубля к доллару снизился на 2,5% – до 75,7 руб./ долл. Несмотря на восстановление цен на нефть, ослаблению рубля способствовали санкционная риторика, включая запрет на покупку американскими финансовыми институтами нового государственного долга РФ, геополитическая напряженность, внутриполитические риски, ожидания в отношении ужесточения монетарной политики ФРС США. По итогам I квартала 2021 г., фундаментально обоснованный курс рубля к доллару составил 71–72 руб., что означает недооценку рубля на 5–6%1. В течение 2021 г. при сохранении существующих на данный момент тенденций в мировой и российской экономиках рубль может укрепиться до этого уровня, но только при деэскалации внешнеполитической напряженности. Ж