Платежный баланс в III квартале 2018 года: инвестиции нерезидентов сокращаются

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 18 (79), 2018 года.

Бесплатный доступ

В III квартале 2018 г. положительное сальдо торгового баланса России достигло рекордных значений благодаря росту экспорта из-за увеличения цен на нефть и снижения импорта, обусловленного ослаблением рубля. Данные платежного баланса говорят о сокращении инвестиций нерезидентов в российскую экономику. Курс рубля остается фундаментально недооцененным, однако может продолжить снижение при увеличении риска новых антироссийских санкций.

Короткий адрес: https://sciup.org/170176982

IDR: 170176982

Текст научной статьи Платежный баланс в III квартале 2018 года: инвестиции нерезидентов сокращаются

Такие значения достигнуты, во-первых, за счет стабильных стоимостных объемов экспорта, которые составили 109,6 млрд долл. (для сравнения, в I квартале – 101,5 млрд долл., во II квартале – 108,9 млрд долл.). Это обусловлено как устойчивым сохранением физических объемов экспортных поставок, так и более высокими, по сравнению с 2017 г., мировыми ценами на основные товары российского экспорта: нефть, газ, металлы, удобрения, уголь1. Во-вторых, было зафиксировано снижение импортных поставок до уровня 63,0 млрд долл., т.е. на 0,5% ниже значения предыдущего квартала (63,3 млрд долл.) и на 1,3% ниже значения III квартала 2017 г. (63,8 млрд долл.). Это объясняется, во-первых, ослаблением рубля. Согласно данным ЦБ, индекс реального эффективного курса рубля к иностранным валютам в январе-сентябре 2018 г. снизился к январю-сентябрю 2017 г. и составил -8,0% – значимое ослабление, указывающее на существенное удорожание импорта в условиях невысокого роста цен на отечественную продукцию. Вторая причина – рост неопределенности динамики валютного курса из-за санкционных рисков2. Кроме того, на снижение импортных поставок оказало влияние падение спроса населения.

о ct

S

900%

800%

700%

600%

500%

400%

300%

200%

100%

0%

III

I IIIIV

I IIIIV

II

IIIIV I II III

^ Торговый баланс

^^^^eИндекс цен на нефть (I квартал 1995 г.=100%, на правой оси)

Источник: Банк России, МВФ.

Рис. 1. Торговый баланс и динамика цен на нефть

Произошло некоторое изменение баланса торговли услугами : в III квартале 2018 г. он составил -8,6 млрд долл., что на 13,2% ниже аналогичного показателя предыдущего квартала (-7,6 млрд долл.), но на 13,1% выше значения баланса торговли услугами III квартала 2017 г. (-9,9 млрд долл.). Отметим, однако, что за первые три квартала 2018 г. баланс услуг составил -22,7 млрд долл., что не отличается от аналогичного показателя января-сентября 2017 г.

В дальнейшем, если реальный эффективный курс рубля будет слабеть, импорт услуг станет расти медленнее экспорта1, и это улучшит отрицательное сальдо торговли услугами. Эти факторы в совокупности с сохранением высокого уровня цен на основные экспортируемые товары будут способствовать увеличению сальдо счета текущих операций.

Баланс инвестиционных доходов в III квартале 2018 г. составил -9 млрд долл., существенно (за счет сезонного фактора) изменившись относительно II квартала (-17 млрд долл.) и незначительно отличаясь от значения III квартала 2017 г. (-10,9 млрд долл.).

18(79) 2018

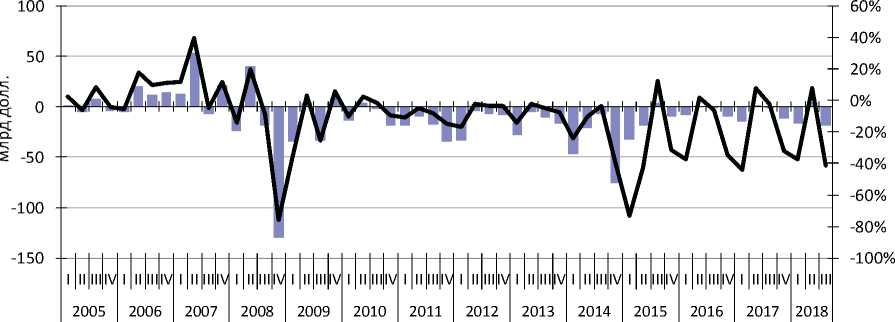

Увеличение профицита счета текущих операций сопровождалось ростом дефицита финансового счета, который в III квартале 2018 г. достиг 21,3 млрд долл. (по сравнению с профицитом в размере 10,5 млрд долл. в III квартале 2017 г.). Чистый вывоз капитала банками и предприятиями за III квартал 2018 г. достиг 19,2 млрд долл., тогда как в III квартале 2017 г. был зафиксирован чистый приток капитала в размере 0,4 млрд долл. ( рис. 2 ). При этом чистый вывоз капитала банками за III квартал 2018 г. достиг 8,8 млрд долл., в то время как в III квартале 2017 г., напротив, наблюдался чистый ввоз капитала в размере 8,5 млрд долл. Сформировавшийся отток капитала банковского сектора обусловлен, с одной стороны, ростом иностранных активов банков в размере 5,2 млрд долл. (для сравнения: в III квартале 2017 г. наблюдалось снижение иностранных активов в размере 16,3 млрд долл.), с другой, – снижением иностранных обязательств на 3,5 млрд долл. (7,8 млрд долл. в III квартале 2017 г.).

Мониторинг экономической ситуации в России

Чистый отток капитала частного сектора в III квартале 2018 г. составил 10,4 млрд долл. (8,8 млрд долл. в III квартале 2017 г.). Чистый отток капитала предприятий практически полностью обусловлен снижением иностранных обязательств на 10,8 млрд долл. (в III квартале 2017 г. наблюдалось увеличение иностранных обязательств в размере 3,0 млрд долл.).

Таким образом, данные платежного баланса говорят о продолжающемся сокращении инвестиций нерезидентов в российскую экономику. Так, падение прямых иностранных инвестиций составило 6 млрд долл. (увеличение на 8,3 млрд долл. в III квартале 2017 г.), сокращение объемов ссуд и займов – 3,2 млрд долл. (-5,5 млрд долл. в III квартале 2017 г.), снижение прочих обязательств – 1,3 млрд долл. (-2 млрд долл. в III квартале 2017 г.) и портфельных инвестиций – 0,4 млрд долл. (увеличение на 2,2 млрд долл. в III квартале 2017 г.). Иностранные активы частного сектора сократились на 0,6 млрд долл. (увеличение в размере 11,0 млрд долл. в III квартале 2017 г.).

Сохранение негативных ожиданий инвесторов продолжало сказываться на состоянии рынка облигаций федерального займа (ОФЗ). В III квартале 2018 г. вложения нерезидентов в обязательства федеральных органов управления сократились на 1,8 млрд долл. (тогда как в III квартале 2017 г. они выросли на 7,3 млрд долл.). По данным на начало сентября 2018 г., доля нерезидентов на рынке ОФЗ составляет 26,6% по сравнению с 34,5% на 1 апреля текущего года.

Увеличение международных резервных активов в III квартале 2018 г. составило 5,0 млрд долл. (6,5 млрд долл. в III квартале 2017 г.), что обусловлено продолжением покупок Минфином России иностранной валюты на сумму около 548,2 млрд руб. на внутреннем валютном рынке в рамках бюджетного правила. Темпы увеличения резервов намного снизились по сравнению с предыдущими кварталами: за январь-март они выросли на 19,3 млрд долл., а за апрель-июнь – на 11,3 млрд долл. Это объясняется тем, что c целью снижения волатильности на финансовых рынках c 24 августа 2018 г. регулятор приостановил покупку валюты на рынке для Минфина России до конца декабря 2018 г.

За июль-сентябрь 2018 г. курс рубля к доллару снизился на 3,9%, до 65,6 руб./долл. При этом в августе в связи с ожиданиями ужесточения

18(79) 2018

^Чистый отток капитала (млрд долл.)

^^^^еЧистый отток капитала/внешнеторговый оборот (%)

Источник: Банк России, расчеты Института Гайдара.

Рис. 2. Чистый отток капитала частного сектора в 2005–2018 гг.

западных санкций и ухудшением ситуации на всех развивающихся рынках в результате ужесточения монетарной политики США курс рубля падал до рекордного с апреля 2016 г. уровня около 70 руб./долл. В то же время рубль слабел, несмотря на рекордные цены на нефть, которые впервые с ноября 2014 г. превысили отметку в 80 долл./барр. в конце сентября 2018 г., а по данным на 1 октября 2018 г. достигли 84,95 долл./ барр. В результате Банку России пришлось в сентябре пойти на повышение ключевой ставки впервые с 2014 г. и прекратить покупку валюты на рынке, что способствовало стабилизации ситуации. По нашим оценкам, рубль на настоящий момент с учетом рекордных значений сальдо счета текущих операций остается недооцененным, и его расчетное значение в соответствии с состоянием фундаментальных факторов не превышает 60–63 руб./долл. Поддержку курсу рубля в ближайшие полгода будут оказывать сезонные факторы, способствующие росту профицита счета текущих операций.

При этом премия за риск инвестиций в российские активы остается очень высокой, вызывая отток капитала из РФ. В перспективе дальнейшее ужесточение санкций, особенно направленных против российского государственного долга и государственных банков, может привести к новому ослаблению курса рубля.•

18(79) 2018