Платежный баланс в III квартале 2019 года: снижение торгового сальдо

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 16 (99), 2019 года.

Бесплатный доступ

В III квартале 2019 г. положительное сальдо торгового баланса России существенно снизилось из-за сокращения стоимостных объемов экспорта и некоторого роста импортных поставок. Нетто-отток капитала частного сектора был обеспечен более быстрым снижением иностранных обязательств банковского сектора по сравнению с сокращением иностранных активов. Несмотря на отсутствие новых санкций, ухудшение условий торговли и рост напряженности на мировом финансовом рынке привели к снижению курса рубля в III квартале 2019 г.

Короткий адрес: https://sciup.org/170176438

IDR: 170176438

Текст научной статьи Платежный баланс в III квартале 2019 года: снижение торгового сальдо

Согласно опубликованной Банком России предварительной оценке платежного баланса, в III квартале 2019 г. сальдо счета текущих операций достигло 12,9 млрд долл., что несколько больше значения в предыдущем квартале (10,6 млрд долл.), но значительно меньше аналогичного показателя в III квартале 2018 г. (27,4 млрд долл.).

Основной причиной сокращения сальдо счета текущих операций стало ухудшение баланса торговли товарами ( рис. 1 ), который составил 36,6 млрд долл., снизившись на 7,3% по сравнению со II кварталом (39,5 млрд долл.) и на 23% по сравнению с III кварталом 2018 г. (47,8 млрд долл.).

В итоге торговый баланс за первые три квартала 2019 г. составил 122,9 млрд долл., что на 10,4% ниже аналогичного показателя за январь-сентябрь 2018 г. (137,2 млрд долл.).

Это произошло, во-первых , по причине снижения стоимостных объемов экспорта , которые составили 101,5 млрд долл. (для сравнения: в III квартале 2018 г. – 110,4 млрд долл.), что обусловлено более низкими (на 5–10%) по сравнению с 2018 г. мировыми ценами на основные товары

16(99) 2019

^е Торговый баланс

^— Индекс цен на нефть (I квартал 1995 г.=100%, правая ось)

Рис. 1. Торговый баланс и динамика цен на нефть Источник: Банк России, МВФ.

российского экспорта (нефть, нефтепродукты, газ, черные металлы, уголь, алюминий, медь, никель1) при стабильных физических объемах экспортных поставок.

Во-вторых , увеличился объем импортных поставок до уровня 64,9 млрд долл., что на 4,5% выше значения предыдущего квартала (62,1 млрд долл.) и на 3,5% выше значения III квартала 2018 г. (62,7 млрд долл.). Рост импорта объясняется укреплением рубля вплоть до августа текущего года (согласно данным Банка России, индекс реального эффективного курса рубля к иностранным валютам в январе-сентябре 2019 г. по отношению к январю-сентябрю 2018 г. составил +1,3%)2.

Баланс торговли услугами в III квартале 2019 г. составил -10,5 млрд долл., что выше аналогичного показателя как предыдущего квартала (-8,4 млрд долл.), так и III квартала 2018 г. (-8,8 млрд долл.). Такая динамика была обусловлена более существенным ростом импорта услуг при почти неизменном их экспорте. По сравнению с предыдущим годом экспорт услуг снизился (главным образом из-за сокращения туристических поездок в Россию) на 1,1% с 17,4 до 17,2 млрд долл., а импорт вырос (главным образом, за счет транспортных услуг и поездок россиян за рубеж) на 6,5% с 26,1 до 27,8 млрд долл.

Отметим также, что за первые три квартала 2019 г. баланс услуг составил -24,7 млрд долл. (за аналогичный период 2018 г. -23,0 млрд долл.). В дальнейшем, если реальный эффективный курс рубля будет укрепляться, импорт услуг продолжит расти быстрее экспорта3.

Баланс инвестиционных доходов в III квартале 2019 г. составил -11 млрд долл. по сравнению с -19 млрд долл. во II квартале и -8,4 млрд долл. годом ранее.

Остальные составляющие счета текущих операций (баланс оплаты труда, баланс ренты, баланс вторичных доходов) традиционно составляют незначительную величину по сравнению с упомянутыми выше основными статьями, а их динамика не оказывает значительного влияния на сальдо счета текущих операций.

В III квартале 2019 г. сальдо финансового счета оказалось профицитным и составило 1,8 млрд долл. (в III квартале 2018 г. был зафиксирован дефицит в размере 24,1 млрд долл.). Нетто-приток капитала был преимущественно обеспечен более быстрым снижением иностранных финансовых активов (-3,9 млрд долл. за III квартал 2019 г.) по сравнению с сокращением иностранных финансовых обязательств (-2,2 млрд долл. за III квартал 2019 г.).

16(99) 2019

Лидерами снижения финансовых активов оказались банковский сектор, а также органы государственного управления . Так, за III квартал 2019 г. иностранные активы банков сократились на 6,7 млрд долл. (+8,6 млрд долл. в III квартале 2018 г.), а иностранные активы государственных органов управления снизились, в основном в результате погашения выданных ссуд и займов, на 3,1 млрд долл. (-0,7 млрд долл. в III квартале 2018 г.). Прочие сектора, напротив, наращивали иностранные активы (+5,8 млрд долл. в III квартале 2019 г. против 0,5 млрд долл. в III квартале 2018 г.). Отток средств предприятий в виде прямых иностранных инвестиций составил

Мониторинг экономической ситуации в России

7,5 млрд долл. (1,0 млрд долл. в III квартале 2018 г.), в виде портфельных инвестиций – 1,4 млрд долл. (0,7 млрд долл. в III квартале 2018 г.). Прочие иностранные активы в III квартале 2019 г. остались неизменными, тогда как в III квартале 2018 г. они выросли на 3,3 млрд долл.

Сокращение иностранных обязательств в III квартале 2019 г. произошло за счет операций банков (-8,1 млрд долл. в III квартале 2019 г. против -3,8 млрд долл. в III квартале 2018 г.). При этом небанковский сектор наращивал иностранные обязательства (рост на 4,6 млрд долл. в III квартале 2019 г. против снижения на -8,4 млрд долл. в III квартале 2018 г.). Объем входящих прямых иностранных инвестиций составил 6,6 млрд долл. (-4,0 млрд долл. в III квартале 2018 г .), тогда как входящие портфельные инвестиции сократились на 1,3 млрд долл. (-0,6 млрд долл. в III квартале 2018 г.). Величина полученных ссуд и займов из-за рубежа достигла 1,0 млрд долл. (-2,0 млрд долл. в III квартале 2018 г.). Увеличение обязательств федеральных органов управления перед внешним миром в III квартале 2019 г. составило 1,2 млрд долл. (-2,0 млрд долл. в III квартале 2018 г.). В результате доля нерезидентов на российском рынке ОФЗ на начало сентября 2019 г. достигла 29,7%.

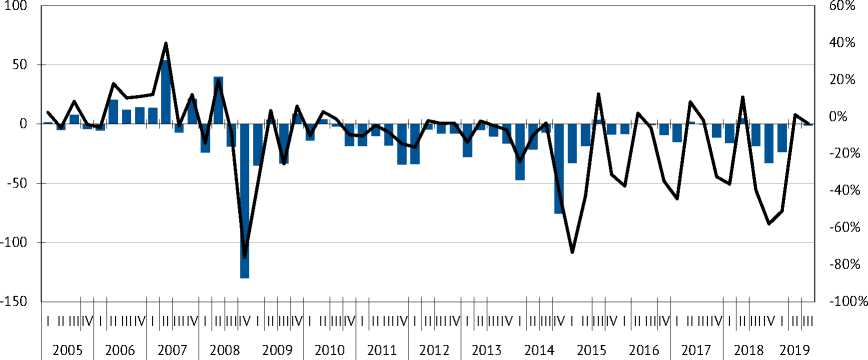

В целом, чистый отток капитала частного сектора в III квартале 2019 г. составил 1,4 млрд долл. по сравнению с оттоком 18,8 млрд долл. в III квартале 2018 г. ( рис. 2 ). При этом чистый ввоз капитала предприятиями за III квартал 2019 г. достиг 0,1 млрд долл. (-6,5 млрд долл. за III квартал 2018 г.), тогда как для банков был характерен нетто-отток капитала в размере 1,5 млрд долл. (12,3 млрд долл. за III квартал 2018 г.).

Прирост международных резервных активов за III квартал 2019 г. достиг 15,9 млрд долл. (5,0 млрд долл. в III квартале 2018 г.), в результате чего они составили 530,9 млрд долл. Такая динамика была обусловлена прежде всего покупкой Минфином России иностранной валюты на сумму около 886,9 млрд руб. (548,2 млрд руб. в III квартале 2018 г.) на внутреннем валютном рынке в рамках бюджетного правила.

За III квартал 2019 г. рубль обесценился к доллару на 2,1%, до 64,4 рубля за доллар, причем в основном снижение курса национальной валюты наблюдалось в августе. Ослаблению рубля способствовали падение цен на нефть на 9,2% в III квартале 2019 г. по сравнению со II кварталом 2019 г. до

16(99) 2019

^е Чистый отток капитала ( млрд долл.) Чистый отток капитала / внешнеторговый оборот (% )

Рис. 2. Чистый отток капитала частного сектора в 2005–2019 гг.

Источник: Банк России, расчеты Института Гайдара.

61,9 долл./барр. и отток капитала с развивающихся рынков из-за замедления темпов роста мировой экономики. По нашим оценкам, рубль остается недооцененной валютой, и в соответствии с состоянием фундаментальных факторов расчетное значение номинального курса доллара не превышает 62 рубля за доллар1. Тем не менее подстройка рубля к долгосрочному уровню может быть прервана новыми внешними шоками.

До конца 2019 г. смягчение монетарной политики развитых стран будет способствовать повышению привлекательности российских финансовых активов . Однако ухудшению состояния платежного баланса помимо традиционных рисков, связанных с падением цен на энергоносители, могут способствовать финансовая нестабильность в мировой экономике, а также возможное усиление санкций.

16(99) 2019