Платежный баланс в III квартале 2021 года

Автор: Божечкова А.В., Кнобель А.Ю., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 17 (149), 2021 года.

Бесплатный доступ

В III квартале 2021 г. произошел существенный рост сальдо счета текущих операций платежного баланса РФ по сравнению с аналогичным периодом прошлого года. Прежде всего это следствие роста цен и объема экспорта сырьевых товаров. При этом значительно увеличился нетто-отток капитала частного сектора, а также покупки валюты в рамках бюджетного правила. Увеличению международных резервов способствовало получение Россией специальных прав заимствования (СДР) в рамках решения МВФ о новом распределении СДР среди стран-членов.

Короткий адрес: https://sciup.org/170179268

IDR: 170179268

Текст статьи Платежный баланс в III квартале 2021 года

Согласно опубликованной Банком России предварительной оценке платежного баланса, в III квартале 2021 г. сальдо счета текущих операций составило 40,8 млрд долл., что значительно превышает этот показатель в предыдущем квартале (18,2 млрд долл.) и на порядок больше аналогичного показателя в III квартале 2020 г. (тогда сальдо составило 3,9 млрд долл.).

17(149) 2021

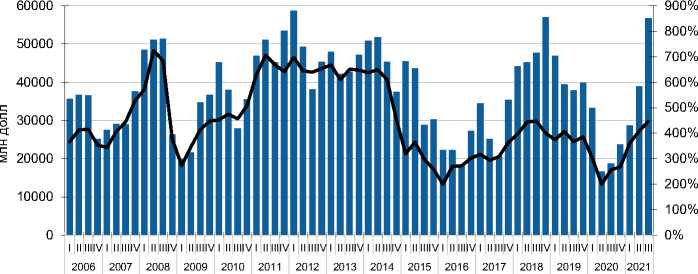

Баланс торговли товарами достиг 56,8 млрд долл., увеличившись на 46% по сравнению со значением III квартала 2020 г. (18,8 млрд долл.) ( рис. 1 ). В итоге торговый баланс за первые три квартала 2021 г. достиг 124,5 млрд долл., что на 81% больше аналогичного показателя января-сентября 2020 г. (68,8 млрд долл.). Такие значения были достигнуты за счет существенного роста стоимостных объемов экспорта, которые в III квартале 2021 г. составили 134,9 млрд долл. (для сравнения, в III квартале 2020 г. – 79 млрд долл.), что обусловлено как сохранением физических объемов экспортных поставок, так и более высокими по сравнению с 2020 г. мировыми ценами на основные товары российского углеводородного экспорта: нефть, нефтепродукты, газ1. При этом следует отметить, что неуглеводородный экспорт (черные металлы, уголь, алюминий, медь, никель, продовольствие, машиностроение) в III квартале 2020 г. также существенно вырос по сравнению

^™ Торговый баланс ^^^^™Индекс цен на нефть (I квартал 1995 г.=100%, на правой оси)

Рис. 1. Торговый баланс и динамика цен на нефть Источник: Банк России; МВФ.

с III кварталом 2020 г. (с 47,2 до 72,9 млрд долл.) из-за роста цен на эти товарные позиции и за первые три квартала 2021 г. составил 178,2 млрд долл., что на 54% выше аналогичного показателя января-сентября 2020 г. (126,1 млрд долл.).

Импортные поставки в III квартале увеличились до 78,1 млрд долл.: на 2,5% выше значения предыдущего квартала (76,2 млрд долл.) и на 30% выше значения III квартала 2020 г. (60,2 млрд долл.). Рост импорта сопровождался его переориентацией на товары инвестиционного назначения и увеличением объемов поставок фармацевтической и связанных с ней секторов промышленности.

Баланс торговли услугами в III квартале 2021 г. составил -4,6 млрд долл., что в абсолютном выражении выше на 28% аналогичного показателя предыдущего квартала (-4,1 млрд долл.) и на 12% больше значения баланса торговли услугами III квартала 2020 г. (-3,6 млрд долл.). Такая динамика была обусловлена ростом как импорта, так и экспорта услуг (и в абсолютном, и в относительном выражении). Относительно III квартала 2020 г. экспорт услуг вырос (главным образом за счет увеличения транспортных услуг и частичного восстановления туристических поездок в Россию) на 26% – с 10,7 млрд долл. до 13,5 млрд долл. Импорт (главным образом за счет транспортных услуг и частичного восстановления поездок россиян за рубеж) увеличился на 27% – с 14,3 млрд долл. до 18,1 млрд долл.. Отметим также, что за первые три квартала 2021 г. баланс услуг составил -11,4 млрд долл., что примерно соответствует аналогичному показателю января-сентября 2020 г. (-11,9 млрд долл.).

Баланс инвестиционных доходов в III квартале 2021 г. составил -9,6 млрд долл., существенно (за счет сезонного фактора) сократившись по абсолютной величине относительно II квартала (-16,5 млрд долл.) и практически не отличаясь от значения III квартала 2020 г. (-9,5 млрд долл.).

17(149) 2021

Остальные составляющие счета текущих операций (баланс оплаты труда, баланс ренты, баланс вторичных доходов) традиционно составляют незначительную величину по сравнению с упомянутыми выше основными балансами, а их динамика не оказывает значимого влияния на показатели счета текущих операций.

Сальдо финансового счета (без учета резервных активов) в III квартале 2021 г. оказалось сопоставимым с аналогичным показателем прошлого года (дефицит в размере 8,9 млрд долл. против 8,6 млрд долл. в III квартале

2. Платежный баланс в III квартале 2021 года

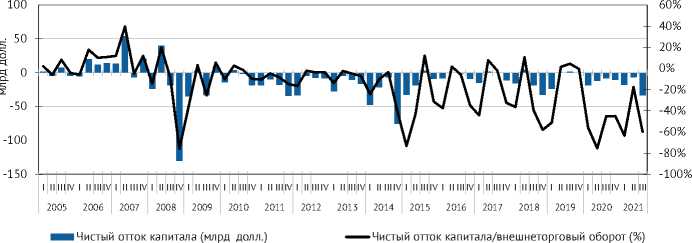

Рис. 2. Чистый отток капитала частного сектора в 2005–2021 гг.

Источники: Банк России; расчеты авторов.

2020 г.). Однако в структуре этого индикатора наблюдались существенные изменения. Так, нетто-отток капитала частного сектора в III квартале 2021 г. достиг 33,9 млрд долл., что в 4 раза выше, чем в III квартале 2020 г. ( рис. 2 ). Эта величина соответствует нетто-оттоку капитала частного сектора, наблюдавшемуся в IV квартале 2018 г. в условиях усиления санкционной риторики против России, ужесточения монетарной политики ФРС США, рисков инвестирования в развивающиеся рынки в связи с финансовой нестабильностью в Аргентине и Турции.

Нетто-отток капитала банковского сектора составил 5,3 млрд долл. (нет-то-приток в размере 5,1 млрд долл. в III квартале 2020 г.). Размер чистого оттока капитала из прочих секторов достиг 28,6 млрд долл. (13,7 млрд долл. в III квартале 2020 г.), что соответствует уровню оттока капитала из прочих секторов в кризисный IV квартал 2014 г. (в размере 30,5 млрд долл.).

Столь значительный отток капитала в III квартале 2021 г. преимущественно был связан с ростом спроса частного сектора на иностранные активы в условиях ожиданий ужесточения денежно-кредитной политики ФРС США. Так, в структуре оттока капитала банковского сектора на рост иностранных активов банков пришлось 4,2 млрд долл. (в III квартале 2020 г. происходило сокращение иностранных активов на 7,4 млрд долл.), тогда как величина снижения иностранных обязательств составила 1,2 млрд долл. (-2,2 млрд долл. в III квартале 2020 г.). Чистый отток капитала прочих секторов был обусловлен преимущественно ростом иностранных активов на 22 млрд долл. (3,3 млрд долл. в III квартале 2020 г.) при сокращении иностранных обязательств на 4,4 млрд долл. (-13 млрд долл. в III квартале 2020 г.).

17(149) 2021

Прочие секторы наращивали активы в виде исходящих прямых иностранных инвестиций (увеличение на 9,0 млрд долл. по сравнению с -2,9 млрд долл. в III квартале 2020 г.); предоставленных торговых кредитов и авансов (на 6 млрд долл. по сравнению с 6,4 млрд долл. в III квартале 2020 г.); приобретенных прочих активов (на 4,4 млрд долл. по сравнению с -2,3 млрд долл. в III квартале 2020 г.); а также исходящих портфельных инвестиций (на 3 млрд долл. по сравнению с 2,1 млрд долл. в III квартале 2020 г.). Сокращение иностранных обязательств прочих секторов происходило в результате снижения прочих обязательств (на 4,4 млрд долл. по сравнению с -8,5 млрд долл. в III квартале 2020 г.); портфельных инвестиций (на 3,2 млрд долл. по сравнению с -3,6 млрд долл. в III квартале 2020 г.); ссуд и займов (на 1,6 млрд долл. по сравнению с -2,9 млрд долл. в III квартале 2020 г.). При этом в III квартале 2021 г. наблюдался приток прямых ино- странных инвестиций в прочие секторы: 4,8 млрд долл. против 2,1 млрд долл. в III квартале в 2020 г.

Органы государственного управления нарастили объем иностранных обязательств на 5,9 млрд долл. в III квартале 2021 г. против снижения на 0,4 млрд долл. в III квартале 2020 г., что стало следствием увеличения вложений средств нерезидентов в государственные ценные бумаги. В результате доля нерезидентов на рынке ОФЗ на протяжении трех месяцев выросла с 19,5% в начале июня 2021 г. до 21,4% в начале сентября 2021 г., что связано со снижением геополитических рисков и повышением доходности вложений в российские государственные бумаги в условиях ужесточения монетарной политики. Напомним, что в начале года доля иностранцев на российском рынке ОФЗ составляла 23,3% и постепенно снижалась в связи с санкционной риторикой, внутриполитическими и геополитическими рисками, ожиданиями ужесточения монетарной политики ФРС США.

Превышение положительного сальдо счета текущих операций над оттоком капитала по финансовому счету было компенсировано ростом международных резервных активов в размере 29,6 млрд долл. (-2,3 млрд долл. в III квартале 2020 г.). Накопление валютных резервов связано с покупкой иностранной валюты Минфином России в рамках бюджетного правила в результате превышения ценой на нефть цены отсечения (около 12,5 млрд долл. за III квартал 2021 г.) и получением Россией специальных прав заимствования (СДР) в размере 17,5 млрд долл. в рамках решения МВФ о новом распределении СДР среди стран-членов.

Отток капитала по статье «Чистые ошибки и пропуски», частично характеризующий неучтенное бегство капитала, в III квартале 2021 г. увеличился в 11 раз по сравнению со II кварталом 2021 г.: -2,2 млрд долл. в III квартале 2021 г. против -0,2 млрд долл. во II квартале 2021 г. (в III квартале 2020 г. наблюдался приток капитала по данной статье в размере 2,5 млрд долл.).

17(149) 2021

В результате значительного улучшения условий торговли, с одной стороны, и роста оттока капитала, с другой, по итогам III квартала 2021 г. курс рубля к доллару остался практически на неизменном уровне по сравнению со II кварталом 2021 г. и составил 72,76 руб./долл. Несмотря на благоприятную внешнеэкономическую конъюнктуру, укреплению рубля препятствовали действие бюджетного правила, вывоз капитала частным сектором, ожидания участников рынка относительно ужесточения денежно-кредитной политики ФРС США. По итогам III квартала 2021 г. фундаментально обоснованный курс рубля к доллару, рассчитанный на основе модели, учитывающей цену на нефть, процентные ставки в России и за рубежом, ситуацию на финансовых рынках, а также бюджетное правило в России, оставался на уровне 67–68 руб., что означает недооценку рубля на 7–8,6%1. На наш взгляд, до конца года при сохранении стабильной ситуации на мировых и российских рынках рубль может укрепиться до указанного выше фундаментально обоснованного уровня: поддержку рублю будут оказывать благоприятная конъюнктура мировых сырьевых рынков и ужесточение монетарной политики Банка России. ж