Платежный баланс во II квартале 2018 года: в положительной зоне

Автор: А. Божечкова, А. Кнобель, А. Лаврищева, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 14 (75), 2018 года.

Бесплатный доступ

Во II квартале 2018 г. сальдо счета текущих операций увеличилось по сравнению с показателем годичной давности, в том числе за счет растущего положительного сальдо торгового баланса. В ситуации негативных геополитических ожиданий наблюдался отток средств нерезидентов из облигаций федерального займа (ОФЗ). Во 2-ой половине года можно ожидать дополнительного роста сальдо счета текущих операций, а к концу года – определенного укрепления рубля при условии, что не усугубятся геополитические риски или не произойдет значительного падения цен на энергоносители.

Короткий адрес: https://sciup.org/170176951

IDR: 170176951

Текст научной статьи Платежный баланс во II квартале 2018 года: в положительной зоне

В соответствии с опубликованной Банком России предварительной оценкой платежного баланса, сальдо счета текущих операций во II квартале 2018 г. составило 22,3 млрд долл. Это в 11,7 раз больше сальдо за II квартал 2017 г., когда оно составляло 1,9 млрд долл. (хотя и несколько ниже, чем в I квартале 2018 г., когда сальдо достигало 30,8 млрд долл.).

Такое состояние платежного баланса было обусловлено преимущественно улучшением торгового товарного баланса. Во II квартале 2018 г. он составил 46 млрд долл., что на 3,1% больше по сравнению с 44,6 млрд долл. в I квартале 2018 г. (рост на 83% по сравнению с 25,2 млрд долл. во II квартале 2017 г.).

Отрицательный баланс торговли услугами во II квартале практически не изменился, составив -7,2 млрд долл., (-6,6 млрд долл. в I квартале 2018 г. и -7,6 млрд долл. во II квартале 2017 г.). Баланс инвестиционных доходов сформировался в размере -13,8 млрд долл., что также практически соответствует показателю аналогичного периода 2017 г. на уровне -13,3 млрд долл. (в I квартале 2018 г. данный показатель равнялся -4,2 млрд долл.).

Остальные составляющие счета текущих операций (баланс оплаты труда, баланс ренты, баланс вторичных доходов) по-прежнему составляют незначительную величину по сравнению с упомянутыми основными балансами и их динамика не оказывает значимого влияния на динамику счета текущих операций.

Рассмотрим каждый из трех основополагающих балансов более подробно.

14(75) 2018

Торговый товарный баланс . Экспорт оказался существенно больше во II квартале 2018 г. по сравнению со II кварталом 2017 г., главным образом за счет роста экспортных цен. Повышение средних цен поставок наблюдалось практически для всех базовых товаров российского экспорта. Исключение составил лишь алюминий, в отношении которого произошло как падение средних экспортных цен, так и снижение физических объемов поставок ( табл. 1 ).

Что касается импорта, то во II квартале 2018 г. (ко II кварталу 2017 г.) его рост замедлился и составил 9,4% (с 58,7 млрд долл. во II квартале 2017 г. до 64,2 млрд долл. во II квартале 2018 г.). Это обусловило увеличение

Таблица 1

СРЕДНИЕ ЭКСПОРТНЫЕ ЦЕНЫ И ФИЗИЧЕСКИЕ ОБЪЕМЫ ПОСТАВОК БАЗОВЫХ ТОВАРОВ РОССИЙСКОГО ЭКСПОРТА

|

Наименование товара |

Доля товара в общем объеме российского экспорта во II квартале 2018 г., % |

Средняя цена экспорта во II квартале 2017 г., долл./т |

Средняя цена экспорта во II квартале 2018 г., долл./т |

Рост средней экспортной цены во II квартале 2018 г. по сравнению со II кварталом 2017 г., % |

Рост физических объемов поставок во II квартале 2018 г. по сравнению со II кварталом 2017 г., % |

|

Нефть сырая |

29 |

356 |

488 |

+37 |

+2,9 |

|

Нефтепродукты |

17 |

386 |

500 |

+29 |

-2,1 |

|

Газ природный |

11 |

175 долл./ тыс. м3 |

208 долл./ тыс. м3 |

+19 |

+18 |

|

Черные металлы |

5,7 |

440 |

513 |

+17 |

+26 |

|

Уголь каменный |

3,5 |

76 |

82 |

+8,0 |

+19 |

|

Пшеница и меслин |

1,9 |

182 |

188 |

+3,3 |

+88 |

|

Удобрения |

1,7 |

216 |

228 |

+5,2 |

+19 |

|

СПГ |

1,3 |

126 долл./м3 |

138 долл./м3 |

+9,2 |

+51 |

|

Медь |

1,0 |

5577 |

6728 |

+21 |

+41 |

|

Алюминий |

0,9 |

1676 |

1616 |

-3,6 |

-4,5 |

|

Никель |

0,5 |

9110 |

14275 |

+57 |

+14 |

Источник : расчеты авторов на данных ФТС.

торгового баланса на 20,8 млрд долл., или на 82,5% (с 25,2 млрд долл. во II квартале 2017 г. до 46,0 млрд долл. во II квартале 2018 г.).

Замедление роста импорта связано прежде всего с динамикой курса национальной валюты: реальный эффективный курс в 1-м полугодии 2018 г. по сравнению с 1-м полугодием 2017 г. снизился на 2,3%1.

Баланс торговли услугами . И экспорт услуг (главным образом, за счет туризма в Россию в связи с чемпионатом мира по футболу) и их импорт (за счет транспортных услуг и поездок за границу) выросли во II квартале 2018 г. относительно предыдущего квартала (экспорт – на 21,8% с 14,2 млрд долл. до 17,3 млрд долл.; импорт – на 17,3% с 20,8 млрд долл. до 24,4 млрд долл.). Эти показатели увеличились и относительно II квартала 2017 г. (экспорт – на 16,9% с 14,8 млрд долл. до 17,3 млрд долл.; импорт – на 8,9% с 22,4 млрд долл. до 24,4 млрд долл.). В дальнейшем, если реальный эффективный курс рубля окажется стабильным, импорт услуг будет меняться синхронно вместе с экспортом2, что сохранит отрицательное сальдо торговли услугами.

Баланс инвестиционных доходов . Во II квартале 2018 г. отрицательный баланс инвестиционных доходов практически не изменился по сравнению с аналогичным периодом прошлого года, составив -13,8 млрд долл. (-13,3 млрд долл. за II квартал 2017 г.).

14(75) 2018

Таким образом, до конца 2018 г., при сохранении текущей динамики цен на основные экспортируемые товары и стабильности реального эффективного курса рубля положительное сальдо счета текущих операций увеличится. Это будет происходить как за счет роста торгового баланса (из-за увеличения экспортной выручки в результате повышения цен на базовые товары российского экспорта и сокращения вплоть до нулевых темпов роста импорта), так и стабилизации остальных балансов.

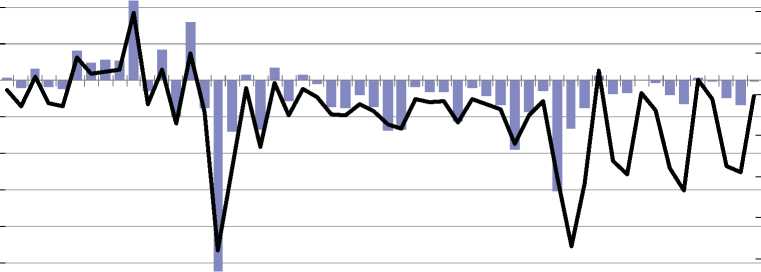

Увеличение профицита счета текущих операций сопровождалось ростом дефицита финансового счета, который во II квартале 2018 г. составил -9,9 млрд долл. (против -1,7 млрд долл. во II квартале 2017 г.). Чистый вывоз капитала банками и предприятиями за II квартал 2018 г. составил 0,4 млрд долл., тогда как во II квартале 2017 г. наблюдался чистый приток капитала в размере 1,8 млрд долл. ( рис. 1 ).

Динамика оттока капитала в значительной мере определялась операциями банковского сектора. Чистый вывоз капитала банками за II квартал 2018 г. достиг 2,1 млрд долл., в то время как во II квартале 2017 г. аналогичный показатель равнялся 9,2 млрд долл. Сформировавшийся отток капитала банковского сектора обусловлен тем, что одновременно со снижением иностранных активов в размере 7,4 млрд долл. (-2,5 млрд долл. во II квартале 2017 г.) банки сократили иностранные обязательства на 9,5 млрд долл. (-11,7 млрд долл. во II квартале 2017 г.).

Во II квартале 2018 г. наблюдался чистый приток капитала нефинансового сектора в размере 1,7 млрд долл. (11,0 млрд долл. во II квартале 2017 г.). Чистый приток капитала предприятий был обеспечен преимущественно ростом прочих обязательств на 3,5 млрд долл. (3,5 млрд долл. во II квартале 2017 г.) при увеличении прочих активов лишь на 0,8 млрд долл. (2,6 млрд долл. во II квартале 2017 г.).

Прямые иностранные инвестиции (ПИИ) в РФ составили всего 1,7 млрд долл. (12,6 млрд долл. во II квартале 2017 г.), тогда как исходящие ПИИ достигли 4,2 млрд долл. (7,6 млрд долл. во II квартале 2017 г.). Во II квартале предприятия сократили величину обязательств по статье ссуды и займы в размере 1,9 млрд долл. (-2,2 млрд долл. во II квартале 2017 г.). Чистый отток портфельных инвестиций оказался равным 0,1 млрд долл. за счет снижения обязательств на 0,6 млрд долл. (-1,0 млрд долл. во II квартале 2017 г.) и сокращения активов на 0,5 млрд долл. (рост активов на 1,1 млрд долл. во II квартале 2017 г.).

Сохранение негативных ожиданий инвесторов продолжило сказываться на состоянии рынка облигаций федерального займа (ОФЗ). Во II квартале 2018 г. вложения нерезидентов в обязательства федеральных органов управления сократились на 6,6 млрд долл. (тогда как во II квартале 2017 г. они выросли на 2,4 млрд долл.).

Увеличение международных резервных активов во II квартале 2018 г. достигло 11,3 млрд долл. (7,5 млрд долл. во II квартале 2017 г.), что обусловлено прежде всего покупкой Минфином России иностранной валюты на сумму около 892,9 млрд руб. на внутреннем валютном рынке в рамках бюджетного правила.

14(75) 2018

За апрель-июнь 2018 г. курс рубля к доллару снизился на 9,6%, до 62,76 руб. за доллар. Тем не менее, по нашим оценкам, в соответствии с состоянием фундаментальных факторов расчетное значение номинального курса доллара не превышает 58 рублей. Резкое ослабление рубля в апреле было вызвано ужесточением санкций против России и соответствующей переоценкой рисков инвестиций в РФ. Ситуацию также усугубили ожидания экономических агентов относительно дальнейшего ужесточения санкций, в том числе их возможного распространения на российский государственный долг, а также военный конфликт в Сирии. Несмотря на то что фактором поддержки рубля выступают цены на

-25

о ct g -50

s -75

-100

-125

-150

60%

40%

20%

0%

-20%

-40%

-60%

-80%

-100%

IIIIIIIVIIIIIIIVIIIIIIIVIIIIIIIVIIIIIIIVIIIIIIIVIIIIIIIVIIIIIIIVIIIIIIIVIIIIIIIVIIIIIIIVIIIIIIIVIIIIIIIVIII

2006 2007

2008 2009 2010 2011 2012

2014 2015

^ Чистый отток капитала (млрд долл.)

^■^e Чистый отток капитала/внешнеторговый оборот (%)

Рис. 1. Чистый отток капитала частного сектора в 2005–2018 гг.

Источник: Банк России, расчеты Института Гайдара.

нефть, дальнейшее ослабление рубля спровоцировал отток капитала с развивающихся рынков в условиях ужесточения монетарной политики в ряде развитых стран. Этому же способствуют операции Минфина России по покупке иностранной валюты1.

В целом ослабление рубля в условиях улучшения условий торговли вызывает значительное повышение сальдо текущего счета платежного баланса. При этом в III–IV кварталах 2018 г. сезонные факторы будут способствовать его дополнительному росту. Если не произойдет значительного падения цен на энергоносители или усугубления геополитических рисков, к концу года рубль может укрепиться. В то же время сценарий реализации отмеченных выше рисков нельзя сбрасывать со счетов.•

14(75) 2018