Платежный баланс во II квартале 2019 года

Автор: П. Трунин, А. Божечкова

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 12 (95), 2019 года.

Бесплатный доступ

Во II квартале 2019 г. положительное торговое сальдо России существенно снизилось из-за быстрого сокращения стоимостных объемов экспорта по сравнению с импортом. Наблюдался чистый приток капитала в сектор федеральных органов управления и частных предприятий. Банки наращивали иностранные активы и сокращали обязательства перед нерезидентами. Курс рубля во II квартале 2019 г. несколько укрепился, тем не менее, сохраняются риски его снижения.

Короткий адрес: https://sciup.org/170177092

IDR: 170177092

Текст научной статьи Платежный баланс во II квартале 2019 года

Согласно предварительной оценке Банком России платежного баланса РФ, сальдо счета текущих операций во II квартале 2019 г. составило 12,1 млрд долл., что на 32,4% меньше аналогичного показателя 2018 г. (17,9 млрд долл.).

Основной причиной такой динамики стало ухудшение торгового баланса ( рис. 1 ). В указанный период он составил 39,7 млрд долл., что меньше на 15,2% по сравнению с 46,8 млрд долл. в I квартале 2019 г. и на 12,6% по сравнению с 45,4 млрд долл. во II квартале 2018 г. При этом произошло некоторое сокращение отрицательного баланса торговли услугами (он составил -7,6 млрд долл., или на 29% меньше по сравнению с -5,9 млрд долл. в I квартале 2019 г., но на 1,3% больше по сравнению с -7,7 млрд долл. во II квартале 2018 г.). Кроме того, зафиксировано некоторое ухудшение отрицательного баланса инвестиционных доходов, который составил во II квартале -18,1 млрд долл., снизившись на 1,7% по сравнению с -17,8 млрд долл. во II квартале 2018 г.

12(95) 2019

Рис. 1. Торговый баланс и динамика цен на нефть Источник: Банк России, МВФ.

Таблица 1

Изменение средних экспортных цен и физических объемов базовых товаров российского экспорта

|

Доля в стоимостном объеме российского экспорта, % |

Цена в апреле-мае 2019 г., долл./т |

Цена в апреле-мае 2018 г., долл./т |

Изменение средней экспортной цены, % |

Изменение физических объемов поставок, % |

|

|

Нефть сырая |

28.9 |

495 |

488 |

1.4 |

-10 |

|

Нефтепродукты |

16.4 |

498 |

500 |

-0.3 |

-8 |

|

Газ природный, долл./тыс.м3 |

8.9 |

190 |

208 |

-8.6 |

-16 |

|

Черные металлы |

4.6 |

484 |

513 |

-5.7 |

-20 |

|

Уголь каменный |

3.7 |

81 |

82 |

-1.4 |

1 |

|

Газ природный сжиженный, долл./м3 |

3.0 |

152 |

138 |

10.4 |

92 |

|

Удобрения минеральные |

2.0 |

255 |

228 |

11.8 |

-6 |

|

Алюминий |

1.6 |

1740 |

1616 |

7.6 |

60 |

|

Лесоматериалы |

1.2 |

229 |

232 |

-1.3 |

3 |

|

Медь |

1.0 |

6229 |

6728 |

-7.4 |

-2 |

|

Пшеница и меслин |

1.0 |

224 |

188 |

19.2 |

-60 |

|

Никель |

0.5 |

12478 |

14275 |

-12.6 |

10 |

Величина остальных компонентов счета текущих операций (баланс оплаты труда, баланс ренты, баланс вторичных доходов) по-прежнему незначительна по сравнению с упомянутыми выше составляющими, и их динамика не оказывает значимого влияния на динамику счета текущих операций.

Экспорт в стоимостном объеме сократился во II квартале 2019 г. как за счет уменьшения физических объемов поставок, так и из-за снижения экспортных цен на поставляемую продукцию.

Падение экспорта во II квартале 2019 г. по сравнению со II кварталом 2018 г. составило 6,8% (со 108,8 млрд долл. во II квартале 2018 г. до 101,4 млрд долл. во II квартале 2019 г.). Сокращение экспортной выручки было обусловлено главным образом снижением экспорта сырой нефти из-за проблем с нефтепроводом «Дружба» и уменьшением экспортной выручки «Газпрома» из-за сокращения поставок и падения цен на спотовых европейских рынках. При этом экспорт российского СПГ продолжает уверенно расти (с 1,3 млрд долл. во II квартале 2018 г. до 2,4 млрд долл. во II квартале 2019 г.), однако его продажи пока не позволяют компенсировать снижение поставок базовых товаров российского экспорта.

Что касается импорта, то во II квартале 2019 г. относительно II квартала 2018 г. он снизился на 2,7% (с 63,4 млрд долл. во II квартале 2018 г. до 61,7 млрд долл. во II квартале 2019 г.), что вполне согласуется с динамикой курса национальной валюты1.

12(95) 2019

И экспорт (главным образом за счет снижения числа туристов, приезжающих в Россию), и импорт услуг снизились во II квартале 2019 г. относительно II квартала 2018 г. (экспорт – на 0,6% с 16,7 млрд долл. до 16 млрд долл.; импорт – на 0,4% с 24,3 млрд долл. до 24,2 млрд долл.).

Во II квартале 2019 г. сальдо финансового счета оказалось положительным, составив 1,9 млрд долл. (во II квартале 2018 г. профицит достигал

9,3 млрд долл.). Нетто-приток капитала был обеспечен преимущественно операциями государственного сектора и частных предприятий с внешним миром. Так, в условиях некоторого смягчения санкционной риторики и повышения привлекательности развивающихся рынков продолжился рост вложений нерезидентов в ОФЗ, начавшийся в I квартале 2019 г. Повышение обязательств федеральных органов управления перед внешним миром во II квартале 2019 г. составило 10,1 млрд долл. (-6,6 млрд долл. во II квартале 2018 г.). В результате доля нерезидентов (по стоимости) на российском рынке ОФЗ непрерывно росла с 24,4% в начале 2019 г. до 30% к началу июня текущего года.

Чистый ввоз капитала предприятиями за II квартал 2019 г. составил 12,1 млрд долл. (8,7 млрд долл. за II квартал 2018 г.). Наибольший вклад в динамику сальдо операций предприятий с внешним миром внесло увеличение внешних обязательств. Так, прочие иностранные обязательства небанковского сектора (прежде всего, ссуды и займы) выросли на 5,9 млрд долл. (4,5 млрд долл. во II квартале 2018 г.). Входящие прямые иностранные инвестиции, как и во II квартале 2018 г., составили 2,0 млрд долл. , а входящие портфельные инвестиции сократились на 0,3 млрд долл. (-0,5 млрд долл. во II квартале 2018 г.). Объем полученных ссуд и займов из-за рубежа составил 1,1 млрд долл. (-2,0 млрд долл. во II квартале 2018 г.). При этом во II квартале 2019 г. предприятия незначительно сократили иностранные активы (-0,7 млрд долл. против -1,7 млрд долл. во II квартале 2018 г.) Отток средств предприятий в виде прямых иностранных инвестиций составил 3,1 млрд долл. (4,6 млрд долл. во II квартале 2018 г.), в виде портфельных инвестиций – 0,6 млрд долл. (-0,7 млрд долл. во II квартале 2018 г.). Прочие иностранные активы выросли на 0,8 млрд долл. против роста на 0,3 млрд долл. во II квартале 2018 г.

Ситуация в банковском секторе характеризовалась нетто-оттоком капитала: чистый вывоз капитала банками достиг 15,5 млрд долл. (во II квартале 2018 г. данный показатель составлял 3,9 млрд долл.). Он был сформирован ростом иностранных активов (8,1 млрд долл. по сравнению с -5,7 млрд долл. во II квартале прошлого года) и снижением внешних обязательств (-7,4 млрд долл. по сравнению с -9,6 млрд долл.).

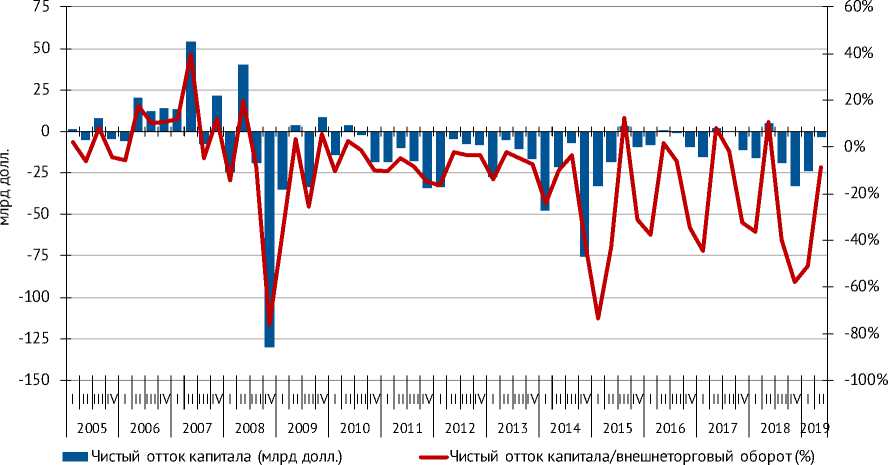

В результате суммарный чистый вывоз капитала банками и предприятиями во II квартале 2019 г. оказался равным 3,4 млрд долл., тогда как во II квартале 2018 г. наблюдался приток капитала в размере 4,8 млрд долл. ( рис. 2 ).

В результате действия бюджетного правила продолжался быстрый рост международных резервных активов. За II квартал они увеличились на 16,6 млрд долл. (11,3 млрд долл. во II квартале 2018 г.) и составили 518,4 млрд долл. Такая динамика была обусловлена прежде всего покупкой Минфином России иностранной валюты на сумму около 1026,8 млрд руб. (892,9 млрд руб. во II квартале 2018 г.) на внутреннем валютном рынке.

12(95) 2019

За апрель-июнь 2019 г. рубль к доллару укрепился на 2,6%, до 63,1 руб./ долл. Поддержку рублю оказали достаточно высокие цены на нефть (в среднем за апрель-июнь 2019 г. 68,7 долл./барр., в I квартале 2019 г. – 63,2 долл./ барр.), отсутствие новых санкций, а также повышение глобального спроса на активы развивающихся стран, обусловленного ожиданиями смягчения монетарной политики ФРС США. Рубль имеет потенциал для дальнейшего укрепления. По нашим оценкам, в соответствии с состоянием фундаментальных факторов расчетное значение номинального курса доллара не

Рис. 2. Чистый отток капитала частного сектора в 2005–2019 гг.

Источник: Банк России, расчеты Института Гайдара.

превышает 61 руб./долл.1. Тем не менее подстройка рубля к долгосрочному уровню может быть прервана в результате реализации новых внешних шоков, а также сезонного сокращения сальдо счета текущих операций платежного баланса в III квартале. ж

12(95) 2019