Платежный баланс: итоги 2021 года

Автор: Божечкова А.В., Кнобель А.Ю., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 1 (154), 2022 года.

Бесплатный доступ

В 2021 г., по предварительной оценке, сальдо счета текущих операций более чем в три раза превысило показатель предыдущего года. В том числе положительное сальдо торгового баланса России существенно увеличилось и достигло рекордных значений за счет опережающего роста стоимостных объемов экспорта по сравнению с импортом. Нетто-отток капитала частного сектора в 2021 г. также увеличился, однако в меньшей степени, чем можно было ожидать исходя из роста геополитических рисков.

Короткий адрес: https://sciup.org/170191447

IDR: 170191447

Текст научной статьи Платежный баланс: итоги 2021 года

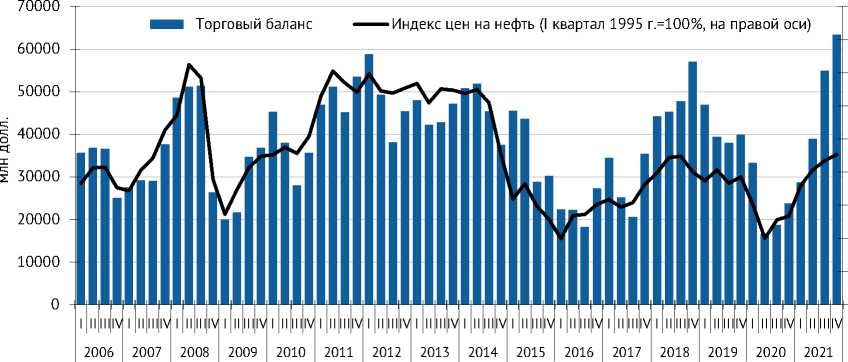

Согласно опубликованной Банком России предварительной оценке платежного баланса за 2021 г., сальдо счета текущих операций достигло рекордного значения и составило 120,3 млрд долл., что в 3,3 раза (по абсолютному значению – на 84,3 млрд долл.) больше аналогичного показателя за 2020 г.1.

Торговый товарный баланс составил 185,9 млрд долл., что на 98% (по абсолютному значению – на 92 млрд долл.) больше значения 2020 г. (93,7 млрд долл.) ( рис. 1 ). Определяющую роль в этом росте сыграло увеличение стоимостных объемов экспорта на 47% с 333,4 млрд долл. в 2020 г. до 490 млрд долл. в 2021 г. Такой рост обусловлен главным образом стабильностью физических объемов поставок и повышением среднегодовой экспортной цены по всем без исключения основным позициям российского товарного экспорта ( табл. 1 ).

1(154) 2022

Улучшению товарного баланса при растущем экспорте способствовало значительно более умеренное (как в абсолютном, так и в относительном выражении) наращивание импортных поставок: рост в 2021 г. на 27% (с 239,6 млрд долл. в 2020 г. до 304 млрд долл. в 2021 г.). Такая тенденция к увеличению стоимостных объемов поставок объясняется, с одной стороны, стабильностью рубля в минувшем году: согласно данным Банка России,

Таблица 1

Изменение цен на базовые товары российского экспорта в 2021 г. по сравнению с 2020 г.

|

Товарная группа |

Доля товарной группы в экспорте, % |

Средняя экспортная цена поставок, долл./т |

Прирост цены, % |

|

|

январь-ноябрь 2021 г. |

январь-ноябрь 2020 г. |

|||

|

Нефть сырая |

22,9 |

472 |

302 |

+57 |

|

Нефтепродукты |

14,2 |

475 |

321 |

+48 |

|

Газ природный* |

10,8 |

252 |

124 |

+104 |

|

Черные металлы |

6,0 |

661 |

399 |

+66 |

|

Уголь каменный |

3,5 |

80 |

63 |

+26 |

|

Удобрения минеральные |

2,5 |

315 |

203 |

+55 |

|

Пшеница и меслин |

1,8 |

265 |

209 |

+27 |

|

Газ природный сжиженный** |

1,6 |

107 |

99 |

+8 |

|

Алюминий |

1,5 |

1990 |

1573 |

+27 |

|

Лесоматериалы обработанные |

1,3 |

351 |

232 |

+52 |

|

Медь |

0,84 |

8253 |

5780 |

+43 |

|

Масло растительное |

0,82 |

1273 |

743 |

+71 |

|

Железная руда |

0,76 |

150 |

75 |

+101 |

|

Рыба свежая и мороженая |

0,60 |

1956 |

1642 |

+19 |

|

Фанера*** |

0,40 |

635 |

398 |

+59 |

|

Каучук |

0,40 |

1716 |

1262 |

+36 |

* Цена указана в долл./млрд куб. м.

** Цена указана в долл./тыс. куб. м.

*** Цена указана в долл./куб. м.

Источник: ФТС, расчеты авторов.

индекс реального эффективного курса рубля к доллару в 2021 г. снизился по отношению к 2020 г. всего на 0,6%. С другой стороны, свою роль сыграли восстановительный рост доходов российской экономики и увеличение мировых цен на импортируемые товары с сохранением потребности в их поставках (машины и оборудование, полимеры, медикаменты).

Произошло также небольшое ухудшение баланса торговли услугами , который в 2021 г. составил -19,9 млрд долл., что по абсолютному значению на 17% больше аналогичного показателя 2020 г. (-17,0 млрд долл.). Экспорт услуг вырос на 16% (на 7,6 млрд долл. с 47,0 млрд долл. до 54,6 млрд долл. за счет поездок иностранцев в Россию и роста транспортных услуг), а импорт – на 17% с 64,1 млрд долл. до 74,5 млрд долл. (также в основном за счет поездок россиян за рубеж и роста транспортных услуг).

Баланс оплаты труда и баланс ренты 1 в 2021 г. остались практически нулевыми.

1(154) 2022

Баланс инвестиционных доходов 2 в 2021 г. изменился весьма существенно: он ухудшился на 7,5 млрд долл. (с -34,1 млрд долл. до -41,6 млрд долл.), преимущественно вследствие роста на 35,7 млрд долл. доходов к выплате (репатриация инвестиционных доходов) одновременно с более умеренным ростом доходов к получению (на 28,2 млрд долл.). Следует отметить, что

900%

800%

700%

600%

500%

400%

300%

200%

100%

0%

Рис. 1. Торговый баланс и динамика цен на нефть

Источник: Банк России; МВФ.

сальдо баланса инвестиционных доходов для Российской Федерации традиционно устойчиво отрицательное, поскольку накопленных инвестиций в Россию и доходов от них существенно больше накопленных инвестиций России (и соответствующих доходов) за рубежом. Именно рост выплаченных инвестиционных доходов вследствие роста прибыли российских компаний обусловил дефицит этого компонента счета текущих операций.

Дефицит финансового счета (без учета резервных активов) в 2021 г. достиг 55,4 млрд долл., что сопоставимо с 2020 г., когда он составлял 53 млрд долл. Однако в структуре этого индикатора наблюдались существенные изменения. Так, нетто-отток капитала был преимущественно вызван ростом иностранных финансовых активов на 81,5 млрд долл. за 2021 г. (за 2020 г. иностранные финансовые активы выросли лишь на 13,1 млрд долл.). Иностранные финансовые обязательства увеличились на 26,1 млрд долл., тогда как в 2020 г. они снизились на 39,9 млрд долл.

В результате чистый отток капитала частного сектора в 2021 г. значительно увеличился и составил 72 млрд долл. (50,4 млрд долл. в 2020 г.), что является рекордным значением за последние 7 лет ( рис. 2 ). При этом в банковском секторе в 2021 г. нетто-отток капитала был незначительным и составил всего 2,7 млрд долл. (21,7 млрд долл. в 2020 г.). В небанковском секторе нетто-отток достиг 69,3 млрд долл. против 28,7 млрд долл. в 2020 г. Несмотря на увеличение оттока капитала в 2021 г., он оказался меньше ожидаемого: ЦБ РФ ранее в октябре прогнозировал его на уровне 80 млрд долл. за год, а за 11 месяцев его фактическое значение оценивалось ЦБ РФ на уровне 73,9 млрд долл., что говорит от том, что нарастание геополитических рисков по состоянию на конец прошлого года не привело к ожидаемому оттоку капитала.

1(154) 2022

Увеличение иностранных активов произошло за счет операций прочих секторов, составивших в 2021 г. 84 млрд долл., что является рекордным значением за последние 8 лет. Рост оттока капитала прочих секторов был преимущественно вызван ростом прямых иностранных инвестиций, направленных на реинвестирование доходов иностранных дочерних компаний, а также увеличением вложений в капитал связанных зарубежных корпораций. Так, величина исходящих прямых иностранных инвестиций прочих секторов составила 53,6 млрд долл. (5,7 млрд долл. в 2020 г.). Размер

Рис. 2. Чистый отток капитала частного сектора в 2005–2021 гг.

Источники: Банк России; расчеты авторов.

портфельных инвестиций, направленных за рубеж, оказался равным 13 млрд долл. (11,9 млрд долл. в 2020 г.); величина прочих активов достигла 10,3 млрд долл. (-6,4 млрд долл.); предоставленные нерезидентам торговые кредиты и авансы составили 8,5 млрд долл. (6,6 млрд долл. в 2020 г.). Иностранные активы банковского сектора за 2021 г., напротив, снизились на 5,6 млрд долл. (-4,5 млрд долл. в 2020 г.).

Рост финансовых обязательств российских резидентов также происходил в основном за счет операций небанковского сектора. Так, за 2021 г. иностранные обязательства прочих секторов выросли на 15,8 млрд долл. (в 2020 г. они сократились на 16,4 млрд долл.). Рост иностранных обязательств прочих секторов был обеспечен увеличением входящих прямых инвестиций (30,7 млрд долл. в 2021 г. против 8 млрд долл. в 2020 г.) и прочих обязательств (6,9 млрд долл. в 2021 г. против 0,2 млрд долл. в 2020 г.). Портфельные инвестиции сократились на 11,3 млрд долл. (-15,3 млрд долл. в 2020 г.), ссуды и займы снизились на 10,5 млрд долл. (-9,3 млрд долл. в 2020 г.). Обязательства банковского сектора сократились на 8,3 млрд долл. (-26,1 млрд долл. в 2020 г.).

1(154) 2022

Отметим, что объем обязательств перед нерезидентами органов государственного управления по итогам 2021 г. снизился на 3,3 млрд долл. (+3,7 млрд долл. в 2020 г.). По данным на начало декабря 2021 г., доля нерезидентов на рынке ОФЗ уменьшилась до 20,5%, тогда как в начале года она составляла 23,3%. Сокращение иностранных обязательств органов госуправления обусловлено прежде всего санкционной риторикой; внутриполитическими и геополитическими рисками; ожиданиями ужесточения монетарной политики ФРС США; высокой неопределенностью относительно перспектив развития мировой и российской экономики, в условиях которой привлечение средств нерезидентов в российские активы становится менее привлекательным как для российских, так и для зарубежных экономических агентов.

Превышение положительного сальдо счета текущих операций над величиной оттока капитала по финансовому счету было компенсировано увеличением международных резервных активов на 63,5 млрд долл. (-13,8 млрд долл. в 2020 г.). Накопление валютных резервов объясняется покупкой иностранной валюты Минфином России в рамках бюджетного правила в результате превышения ценой на нефть цены отсечения (около 40,5 млрд долл. за 2021 г.) и получением Россией специальных прав заимствования в размере 17,5 млрд долл. в рамках решения МВФ о новом распределении специальных прав заимствования СДР среди стран-членов.

За 2021 г. курс рубля относительно доллара изменился незначительно, снизившись на 0,6% до 74,3 руб./долл. При этом его динамика в течение года была неравномерной. После укрепления за первое полугодие до 72,4 руб./долл. в IV квартале рубль снизился на 2,2% до 74,3 руб./долл., что было вызвано ростом геополитических рисков. В конце 2021 г. фундаментально обоснованный курс рубля к доллару по-прежнему составлял около 70 руб., что означало недооценку российской национальной валюты на 6%1. Ослабление рубля в начале 2022 г. привело к еще большему отрыву фактического курса от фундаментального, что объясняется прежде всего резким ростом геополитических рисков и ускорением оттока капитала из рублевых активов. В такой ситуации перспективы рубля на 2022 г. будут по-прежнему в значительной степени определяться геополитическими факторами. ж

1(154) 2022