Платежный баланс: январь-июнь 2016 г.

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 13 (31), 2016 года.

Бесплатный доступ

Данные платежного баланса за 1 полугодие 2016 г. демонстрируют значительное сокращение профицита счета текущих операций по сравнению с аналогичным периодом 2015 г. Причина – значительное снижение экспорта при замедлении темпов падения импорта. Несмотря на рост иностранных активов небанковского сектора, наблюдалось масштабное сокращение чистого оттока капитала частного сектора ввиду снижения темпов погашения обязательств банками и прочими секторами. В результате по итогам 1 полугодия 2016 г. рубль укрепился и находится примерно на фундаментально обоснованном уровне, хотя существуют риски его ослабления.

Короткий адрес: https://sciup.org/170176626

IDR: 170176626

Текст научной статьи Платежный баланс: январь-июнь 2016 г.

В соответствии с опубликованной Банком России предварительной оценкой платежного баланса за январь–июнь 2016 г. положительное сальдо счета текущих операций составило 15,9 млрд долл., сократившись по сравнению с 1 полугодием 2015 г. на 66% (46,5 млрд долл.). Столь существенное сокращение сальдо связано с уменьшением торгового баланса вследствие опережающих темпов падения экспорта относительно сжатия импорта товаров и услуг.

Экспорт товаров за 1 полугодие текущего года уменьшился на 29,7% по сравнению с аналогичным периодом 2015 г. (со 181,6 млрд долл. до 127,7 млрд долл.), в том числе экспорт сырой нефти – на 32,3% (до 32,6 млрд долл.) и природного газа – на 21,8% (до 15,0 млрд долл.), что обусловлено сохранением низких мировых цен на энергоносители. Так, цена на нефть «Brent» в 1 полугодии 2016 г. в среднем оказалась ниже на 31,7%, чем за аналогичный период 2015 г. В то же время импорт товаров за этот период снизился лишь на 9,5% (с 92,3 млрд долл. до 83,6 млрд долл.) к 1 полугодию 2015 г. в связи с укреплением рубля на 6% в реальном выражении к декабрю 2015 г. и замедлением падения совокупного спроса (темпы снижения реальных заработных плат в среднем январе-мае 2015 г. составляли 8,7%, тогда как в январе-мае 2016 г. они замедлились до (-0,7%)). В результате положительное сальдо торгового баланса сократилось на 50,6% (с 89,3 млрд долл. до 44,1 млрд долл.) ( рис. 1 ).

Еще более значительному сокращению сальдо счета текущих операций в 1 полугодии 2016 г. препятствовало снижение отрицательного баланса услуг, баланса оплаты труда и сальдо инвестиционных доходов. Так, дефицит баланса услуг за 1 полугодие 2016 г. составил 9,9 млрд долл., сократившись (по абсолютной величине) по сравнению с 1 полугодием 2015 г. на 44,5%: импорт услуг уменьшился на 22,1% и достиг 33,2 млрд долл., что в первую очередь обусловлено продолжающимся падением расходов россиян на поездки за границу, в то время как экспорт услуг снизился на 6,1% до 23,3 млрд долл.

Баланс оплаты труда упал (по абсолютной величине) на 69,7% и составил (-0,9) млрд долл. (в 1 полугодии 2015 г. – (-3,0) млрд долл.). Дефицит баланса инвестиционных доходов снизился на 26,4% (с (-19,7) млрд

■ Торговый баланс

^^^^^Индекс цен на нефть (I квартал 1995 г.=100%, на правой оси)

800%

700%

600%

500%

400%

300%

200%

100%

0%

II III IV

I II III IV

III IV

I II III

II III IV

I II

III IV

I II III IV I

Источник: Банк России, расчеты ИЭП имени Е.Т. Гайдара.

Рис. 1. Торговый баланс РФ и индекс мировых цен на нефть в 2006–2016 гг.

900%

долл. до (-14,5) млрд долл.) в связи с уменьшением расходов на обслуживание сократившегося внешнего долга. Инвестиционные доходы к получению уменьшились на 7,3% (с 15,8 млрд до 14,6 млрд долл.) по причине сокращения иностранных активов частного сектора. Снижение доходов к выплате по нефинансовым предприятиям составило 18,5% (24,3 млрд долл.). Доходы к получению банковского сектора выросли с 4,2 млрд долл. в 1 полугодии 2015 г. до 5,3 млрд долл. в 1 полугодии 2016 г., в результате чего в целом сальдо инвестиционных доходов банковского сектора оказалось положительным и составило 1,4 млрд долл. (в 1 полугодии 2015 г. оно было отрицательным – 0,5 млрд долл.).

Падение профицита счета текущих операций платежного баланса сопровождалось сопоставимым сокращением дефицита финансового счета, который в 1 полугодии 2016 г. равнялся 4,5 млрд долл. (против 56,9 млрд долл. в 1 полугодии 2015 г.). Обязательства российских экономических агентов перед иностранными экономическими агентами по итогам 1 полугодия 2016 г. сократились на 3,2 млрд долл., тогда как в 1 полугодии 2015 г. снижение иностранных обязательств достигло 50,2 млрд долл. Более того, во II кв. 2016 г. наблюдался рост иностранных обязательств на 5,8 млрд долл. В частности, банки в 1 полугодии 2016 г. снизили внешние обязательства на 12,0 млрд долл. (35,4 млрд долл. в 1 полугодии 2015 г.), погашая накопленный ранее долг. Небанковский сектор, напротив, нарастил внешние обязательства на 7,2 млрд долл. (8,7 млрд долл. в 1 полугодии 2015 г.), рефинансировав существенную долю внешней задолженности.

Если в 1 полугодии 2015 г. приток прямых иностранных инвестиций в небанковский сектор составил 2,0 млрд долл., то в 1 полугодии 2016 г. он увеличился до 6,5 млрд долл. Портфельные инвестиции выросли на 2,4 млрд долл. (в 1 полугодии 2015 г. они сократились на 0,8 млрд долл.).

Задолженность по статье «ссуды и займы» снизилась на 2,3 млрд долл., тогда как в 1 полугодии 2015 г. она сократилась на 10,6 млрд долл.

Отметим, что с июля по декабрь 2016 г. экономические агенты РФ должны будут выплатить внешний долг на сумму 56,1 млрд долл. Однако фактические выплаты по внешнему долгу могут оказаться ниже. Напомним, что в период с июля по декабрь 2015 г. выплаты по внешнему долгу в соответствии с графиком платежей должны были составить 62,5 млрд долл., однако фактически составили 37,1 млрд долл. в связи с внутригрупповыми платежами и обязательствами, имеющими высокую вероятность пролонгации и рефинансирования. Отметим, что согласно оценке Банка России, по графику платежей в III и IV кв. 2016 г. сумма выплат по внешнему долгу нефинансовых организаций составит 17,8 и 22,4 млрд долл. соответственно. При этом фактические платежи в III и IV кв. 2016 г. по указанным выше причинам могут оказаться соответственно ниже на 38,2% и 4,0%.

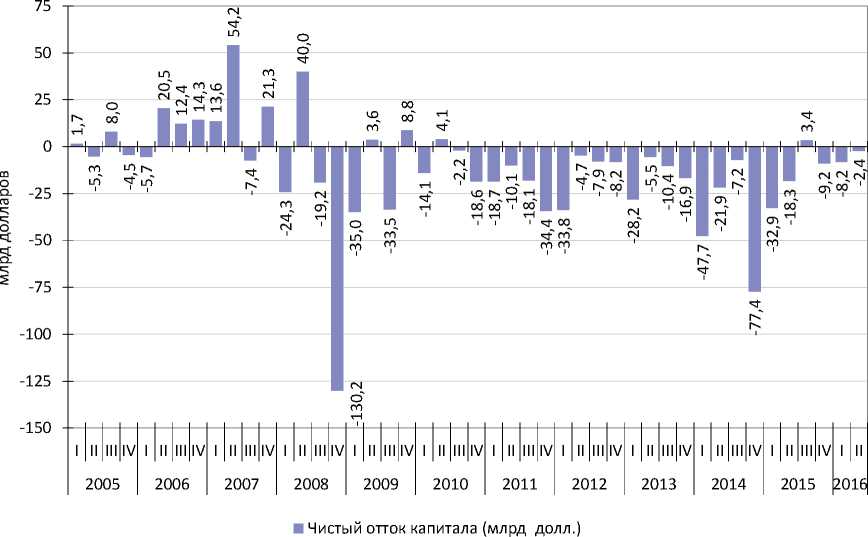

Данные платежного баланса говорят о том, что иностранные активы резидентов (обязательства иностранных экономических агентов перед российскими) выросли за январь–июнь 2016 г. на 1,3 млрд долл. (в 1 полугодии 2015 г. они сократились на 6,7 млрд долл.). При этом иностранные активы банковского сектора сократились на 14,6 млрд долл. (-8,6 млрд долл. в 1 полугодии 2015 г.). Частично сокращение иностранных активов банковского сектора было обусловлено погашением валютной задолженности банков перед Банком России. За январь–июнь 2016 г. снижение ликвидности в иностранной валюте, предоставленной Банком России кредитным организациям, составило 8,6 млрд руб. Вывоз капитала из прочих секторов увеличился на 14,7% и составил 16,5 млрд долл. Из них на прямые и портфельные инвестиции за рубеж приходилось 12,2 и 3,1 млрд долл. соответственно (9,1 и 0,7 млрд долл. в 1 полугодии 2015 г.). В целом, чистый вывоз капитала частным сектором составил 10,5 млрд долл., что ниже соответствующего значения 1 полугодия 2015 г. в пять раз ( рис. 2 ).

В соответствии с данными платежного баланса увеличение международных резервных активов в I кв. 2016 г. составило 7,0 млрд долл., что обусловлено погашением валютной задолженности банковского сектора перед регулятором.

По данным за январь–март 2016 г., активы банков в результате проведения операций с наличной иностранной валютой с нерезидентами выросли на 1,2 млрд долл. (за аналогичный период 2015 г. они снизились на 7,1 млрд долл.). При этом в результате операций с населением по покупке (продаже) наличной иностранной валюты в обменных пунктах, а также закрытие (открытие) валютных депозитов через кассы банков, активы банков в наличной иностранной валюте снизились на 1,9 млрд долл. (в I кв. 2015 г. наблюдался рост на 2,1 млрд долл.). В результате, по оценкам Банка России, за январь-март 2016 г. объем наличной иностранной валюты на руках у населения увеличился на 1,2 млрд долл. и составил 41,5 млрд долл. По данным платежного баланса, за 1 полугодие 2016 г. нефинансовый сектор передал зарубежным контрагентам наличную иностранную валюту в сумме 2,8 млрд долл. (по сравнению с 6,1 млрд долл. в 1 полугодии 2015 г.).

Таким образом, понижательное давление на рубль со стороны счета текущих операций, связанное с существенным сокращением

Источник: Банк России, расчеты ИЭП имени Е.Т. Гайдара.

Рис. 2. Чистый отток капитала частного сектора в 2005–2016 гг.

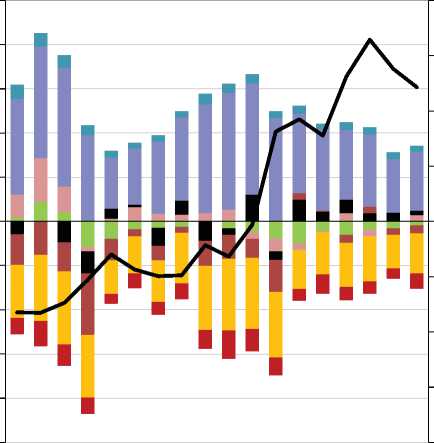

положительного торгового сальдо в 1 полугодии 2016 г., было компенсировано масштабным сокращением оттока капитала, в особенности из банковского сектора. ( рис. 3 ).

-50000

-100000

-150000

-200000

-250000

^е Инвестиционные доходы к выплате

^е Инвестиционные доходы к получению

^е Импорт товаров

^е Экспорт товаров

^е Чистое приобретение финансовых активов прочими секторами ('+' -снижение, '-' - рост)

^е Чистое приобретение финансовых активов банками ('+' - снижение, '-' - рост)

^е Чистое принятие обязательств прочими секторами ('+' - рост, '-' -снижение)

^е Чистое принятие обязательств банками ('+' - рост, '-' - снижение)

^^^^еКурс доллара к рублю (правая шкала)

Источник: ЦБ РФ.

Рис. 3. Основные источники формирования спроса и предложения иностранной валюты

В результате номинальный курс доллара к рублю снизился за 1 полугодие на 11,8% с 72,9 до 64,3 руб. за доллар. Напомним, что во второй половине января текущего года курс доллара на биржевых торгах превышал 80 руб. Вследствие стабилизации инфляции и укрепления рубля в номинальном выражении реальный эффективный курс рубля за 1 полугодие 2016 г. увеличился на 6,0% к декабрю 2015 г., что соответствует уровню осени 2015 г. Укреплению рубля в 1 полугодии 2016 г. способствовали рост цен на нефть и позитивные ожидания участников валютного рынка.

По нашим оценкам, реальный эффективный курс рубля в настоящее время находится примерно на фундаментально обоснованном уровне, обусловленным динамикой совокупной факторной производительности, условий торговли, потоков капитала, государственных расходов. В целом это является следствием рыночного курсообразования без вмешательства Банка России и отсутствия паники экономических агентов и шоков на валютном рынке.

Несмотря на наблюдавшееся в 1 полугодии 2016 г. укрепление рубля, есть риски его ослабления в связи с возможным снижением цен на нефть в условиях существенных запасов нефти и нефтепродуктов на мировом рынке. Помимо этого, к снижению курса рубля может привести формирование бюджетного дефицита, финансируемого за счет расходования средств Резервного фонда и, соответственно, профицита ликвидности в банковском секторе. При этом в случае формирования негативных курсовых ожиданий имеющиеся у банков рублевые ресурсы могут быть направлены на валютный рынок.•