Плюсы и минусы дистанционного банковского обслуживания

Автор: Хачатрян Г.А., Халваши Д.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (58), 2019 года.

Бесплатный доступ

В статье рассмотрена сущность и виды дистанционного банковского обслуживания. Рассмотрено насколько эффективна данная система на примере интернет-банкинга, СМС-банкинга и Мобильного банка. Выделены преимущества и недостатки дистанционного банковского обслуживания.

Дистанционное банковское обслуживание, платежи, денежные средства, личный счет, бюджет, банковская продукция, мошенничество

Короткий адрес: https://sciup.org/140241818

IDR: 140241818

The pros and cons of remote banking services

The article discusses the nature and types of remote banking services. Considered how effective this system on the example of Internet banking, SMS banking and Mobile Bank. The advantages and disadvantages of remote banking services are highlighted.

Текст научной статьи Плюсы и минусы дистанционного банковского обслуживания

В настоящее время состояние банковской системы характеризуется усилением конкурентной борьбы банков за клиентов. Немаловажную роль в привлечении клиентов играет качество обслуживания. Клиент должен иметь возможность получать любые виды банковских услуг в течение 24 часов в сутки и 365 дней в году. Более того, клиенту должно быть обеспечено банковское обслуживание дома, в офисе, в пути, а также в разных точках земного шара. Указанные требования реализуются системой дистанционного банковского обслуживания (ДБО) [5].

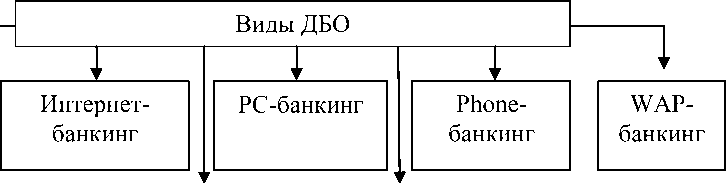

В зависимости от технических и/или программных средств, выделяют следующие виды ДБО (рисунок 1).

Классическая система "Клиент - Банк"

SMS-банкинг

Mobile-банкинг

Рисунок 1 - Виды дистанционного банковского обслуживания (ДБО)

Дистанционное банковское обслуживание позволяет клиенту получать банковские услуги не посещая банковский офис. Данная система предполагают работу со счетами клиента банка в режимах онлайн и офлайн [4].

Насколько эффективно ДБО рассмотрим на примере Интернет-банкинга, СМС-банкинга и Мобильного банка.

На рисунке 2 представлена динамика пользователей совершающих платежи через ДБО.

■ Интернет-банк ■ СМС-банк ■ Мобильный банк

5 3,5

0,4

13,1

0,9

29,5

2,4

2010 2011 2013 2018

Рисунок 2 - Динамика пользователей, совершающих платежи через ДБО (тыс. чел.)

Проанализировав рисунок 2 можно сделать вывод, что за рассматриваемый период (2010-2018 гг.) число пользователей интернет банкинга увеличилось на 24,5 тыс. чел., СМС-банкинга на 5,5 тыс. чел., мобильного банка на 2 тыс. чел.

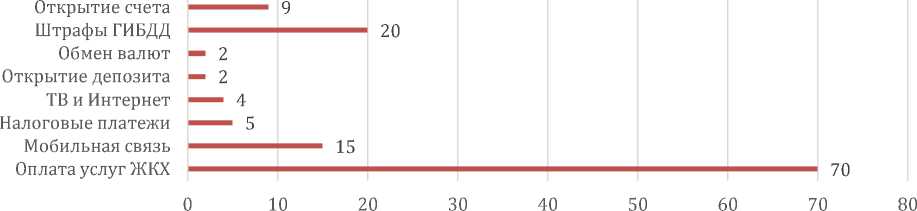

Основными платежами, которые совершаются с использованием ДБО, являются ЖКХ, штрафы ГИБДД и мобильная связь (рисунок 3).

Рисунок 3 - Операции физических лиц через ДБО, тыс. в год.

К главным преимуществам дистанционного банковского обслуживания для клиентов банков можно отнести [6]:

-

- удобное использование, то есть возможность воспользоваться банковскими услугами в любом месте и в любое время;

-

- оперативная оплата, то есть оплата каких-либо банковских услуг происходит с достаточно высокой скоростью, чаще всего мгновенно;

-

- доступность, так как стоимость применения услуг удалённого банковского обслуживания незначительна, часто банки предоставляют услуги ДБО бесплатно;

-

- выгодность, то есть возможность выполнения удалённых банковских операций по более выгодным тарифам, чем при обслуживании клиентов в офисах банка;

-

- разнообразие услуг, так как многие банки поддерживают и развивают различные виды и каналы дистанционного обслуживания.

Каждый банк, как известно, позволяет вести наглядный контроль за своими счетами, выводя их на электронное табло мобильных телефонов или компьютеров, что является одним из значительных преимуществ. Возможен не только контроль, но и все управление в целом через мобильное приложение: переводы, платежи, создание копилки, ограничение дневного/недельного бюджета, пополнение баланса карты и телефона. Все это, возможно не выходя из дома, что является весомой экономией личного времени [2].

Следующий вопрос касается безопасности собственных средств и счетов на которых они находятся. Но и в этой ситуации дистанционные банки преуспевают, используя различные системы шифрования данных для защиты от мошенничества, взлома, и исчезновения денежных средств с счетов. Для этого придумано множество различных способов, например, ввод одноразовых паролей [6]. Но с развитием новых технологий так же развивается и мошенническое направление, поэтому ни один банк не может дать 100% гарантию безопасности счетов, но может предложить их застраховать.

К недостаткам ДБО можно отнести сбои системы в целом, ведь технические неполадки являются вполне возможным явлением при работе с интернет ресурсами и электронными носителями информации. Банк так же не даёт гарантий бесперебойного обслуживания вашей карты дистанционно, а это лишний повод воспользоваться вашими денежными средствами для мошенников [3].

Мы привыкли, что за покупки в магазине мы получаем мини-отчет в форме чека, а при использовании ДБО, при совершении простейшей операции, например, перевода денег на другой счет, нашему вниманию представляется электронный чек. Некоторые пользователи ДБО относят это к ряду недостатков, ведь, как известно бумажный чек вызывает у людей больше уверенности в том, что перевод был осуществлён, а это не очередная уловка мошенников. Но на этот случай, у пользователя есть возможность обратиться в одно из отделений банка, для получения там оригинала чека в бумажном виде.

На первый взгляд, кажется, что минусы перевешивают плюсы, но если сравнить их по значимости, то бесспорно чаша с достоинствами ДБО окажется тяжелее, чем чаша с недостатками. Да и к тому же прогресс не стоит на месте, поэтому данный сервис со временем должен прийти на смену традиционному походу в отделение банка [1]. С развитием ДБО будут усовершенствоваться уже имеющиеся программы и устранятся недостатки, в конечном итоге это облегчит жизнь каждого человека.

Список литературы Плюсы и минусы дистанционного банковского обслуживания

- Дик В.В., "Электронный банк. Московский международный институт эконометрики, информатики, финансов и права".-М., 2013 г.

- Мартынова Т. Аргументы в пользу дистанционного банкинга//Банковское обозрение. -2014.

- Мельников В.Н., Мовсесян А.Г. Противодействие легализации незаконных доходов. М.: МЦФЭР, 2013. 528 c.

- Письмо Банка России от 05. 04. 2007 N 44-Т "О проверке осуществления кредитными организациями идентификации клиентов, обслуживаемых с использованием технологий дистанционного банковского обслуживания (включая Интернет-банкинг)

- Серпуховитина, Н.В. Анализ существующих информационных технологий в российском банковском секторе и их роль в развитии банковских операций/Н.В. Серпуховитина, И.А. Фомин//Научный вестник Московского государственного горного университета. -2013. -№9. -С. 99-104.

- Сытько К.О., Рябова А.А., Егорова А.О. Актуальные проблемы инвестиционной деятельности банковского сектора//В сборнике: Актуальные вопросы финансов и страхования России на современном этапе Материалы IV региональной научно-практической конференции преподавателей вузов, ученых, специалистов, аспирантов, студентов. Мининский университет. 2017. С. 127-131.