Почему ЦБ РФ проводит осторожную политику

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 6 (44), 2017 года.

Бесплатный доступ

Банк России 24 марта принял решение о снижении ключевой ставки на 0,25 п.п. до 9,75%. Намерение ЦБ РФ придерживаться умеренно жесткой денежно-кредитной политики, несмотря на существенное замедление фактической инфляции, обусловлено инерционностью инфляционных ожиданий, а также сохраняющимися рисками ухудшения платежного баланса из-за возможного падения цен на энергоносители и оттока капитала.

Короткий адрес: https://sciup.org/170176721

IDR: 170176721

Текст научной статьи Почему ЦБ РФ проводит осторожную политику

Снижение инфляции продолжается по всем ее основным компонентам. Продовольственные товары подорожали за январь-февраль на 1,1%. Наибольший вклад в продовольственную инфляцию внес сезонный рост цен на плодоовощную продукцию. В целом замедление инфляции в секторе продовольственных товаров оказалось наиболее заметным (с 4,6% в декабре 2016 г. к декабрю 2015 г. до 3,7% в феврале 2017 г. к февралю 2016 г.) по сравнению с другими компонентами инфляции. Помимо укрепления рубля это обстоятельство обусловлено хорошим урожаем 2016 г., обеспечившим высокий уровень запасов сельскохозяйственной продукции.

30%

25%

20%

15%

10%

5%

0%

Темп прироста цен на непродовольственные товары за январь-февраль составил 0,7% (5,7% в феврале 2017 г. к февралю 2016 г. по сравнению с 6,5% в декабре 2016 г. к декабрю 2015 г.). Вклад группы непродовольственных товаров в динамику ИПЦ в январе-феврале 2017 г. оказался наибольшим по сравнению с вкладом остальных

Источник : Росстат.

Рис. 1. Темп прироста ИПЦ в 2011–2017 гг., % за год

янв.17

1. ПОЧЕМУ ЦБ РФ ПРОВОДИТ ОСТОРОЖНУЮ ПОЛИТИКУ компонент и составил 44,1%. Цены и тарифы на платные услуги населению за первые два месяца 2017 г. увеличились на 0,8%, преимущественно за счет подорожания услуг пассажирского транспорта. В целом инфляция в годовом исчислении в секторе услуг замедлилась с 4,9% в декабре 2016 г. до 4,3% в феврале 2017 г.

Слабый потребительский спрос остается одним из ключевых факторов, сдерживающих инфляцию. После январского увеличения, отчасти связанного с единовременной выплатой пенсионерам в размере 5000 руб., в феврале реальные располагаемые денежные доходы населения вновь снизились на 4,1% по отношению к аналогичному периоду прошлого года. Снижение оборота розничной торговли также продолжается, и в январе 2017 г. по отношению к январю 2016 г. составило -2,3% (-5,2% в целом за 2016 г.). Быстрому замедлению инфляции также способствовала курсовая динамика. С начала года рубль укрепился к доллару на 4,1% и, по данным на 25 марта, составил 57,4 руб. за долл., достигнув в середине февраля полуторагодового максимума (56,55 руб. за долл.). В среднем в январе-марте курс доллара к рублю составлял 58,8 руб. за долл., тогда как базовый прогноз Минэкономразвития среднегодового курса доллара к рублю – 67,5 руб. за долл.

Наблюдаемое укрепление рубля связано преимущественно со значительным интересом к российским финансовым активам со стороны нерезидентов в условиях сохранения повышенных процентных ставок в РФ и сравнительно высокими ценами на нефть в январе – начале марта текущего года (в среднем 55 долл./барр.). В результате за январь-февраль 2017 г. российский рубль в номинальном выражении укрепился более существенно, чем валюты других развивающихся стран, уступив лидерство только бразильскому реалу (рост на 6,7%).

По нашим оценкам, реальный эффективный курс рубля, на протяжении 2016 г. находившийся вблизи фундаментально обоснованного уровня, в начале 2017 г. начал от него отклоняться и в настоящее время переоценен примерно на 5%. Так, за январь-февраль 2017 г. укрепление реального эффективного курса к декабрю 2016 г. составило 5,7%. В связи с этим возврат реального эффективного курса рубля к равновесной тра-ектории1 подразумевает обесценение рубля в номинальном выражении примерно на 8%. Это означает, что фундаментально обоснованное значение номинального курса рубля составляет примерно 62–64 руб. за долл.

Таким образом, риски ослабления рубля в среднесрочном периоде остаются достаточно высокими. Катализатором этого может стать снижение цен на нефть из-за сохранения дисбаланса ее предложения и спроса на мировом рынке. Он может быть усилен замедлением экономического роста в Китае, а также ужесточением денежно-кредитной политики ФРС, что повысит привлекательность активов США, вызвав отток капитала с других развитых и развивающихся рынков, в том числе из России. Перечисленные факторы являются источниками инфляционных рисков в 2017 г.

Еще одним фактором, заставляющим ЦБ РФ проводить осторожную политику, являются инфляционные ожидания экономических агентов.

Отметим, что уровень инфляционных ожиданий населения в феврале вырос на 1,4 п.п. до 12,9% после снижения на протяжении двух месяцев подряд. Это, несмотря на приближение фактической инфляции к целевому значению в 4%, свидетельствует о высокой инерционности инфляционных ожиданий. На наш взгляд, подобная неустойчивость динамики инфляционных ожиданий экономических агентов говорит в пользу принятого Банком России решения о сохранении умеренно жесткого курса монетарной политики.

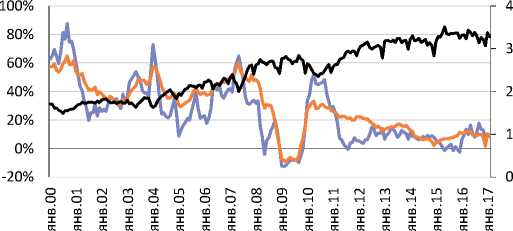

^^^^^Годовой темп прироста денежной базы в широком определении

^^^^^Годовой темп прироста денежной массы

^^^^™Денежный мультипликатор

Источник : Банк России.

Рис. 2. Динамика денежных агрегатов и денежного мультипликатора в 2000–2017 гг.

Наконец, более активно снижать ключевую ставку мешает и неопределенность относительно бюджетной политики, особенно с учетом текущей фазы электорального цикла.

Вопрос о степени жесткости проводимой монетарной политики по-прежнему остается дискуссионным. Так, если в 2016 г. темп роста денежной массы М2 в среднем составлял 11,3%, в январе 2017 г. он оказался равным 12,0% к январю 2016 г. ( рис. 2 ). В условиях замедляющейся инфляции это означает ускорение роста реальной денежной массы, что не вполне согласуется с гипотезой об ужесточении монетарной политики.

Таким образом, учитывая возможные риски ускорения инфляционных процессов в 2017 г., Банк России, по всей видимости, продолжит постепенное смягчение политики, учитывая при этом динамику совокупного спроса, инфляционных ожиданий, а также бюджетную политику.•