Подход к перераспределению капитала между партнёрами частного бизнеса

Автор: Котельникова Н.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (94), 2022 года.

Бесплатный доступ

В статье представлен алгоритм корректировки стоимости капитала каждого из партнёров бизнеса на величину гудвила при принятии решения об изменении пропорции деления прибыли. Алгоритм включает в себя следующие основные этапы: определения гудвила; распределение гудвила между партнёрами бизнеса в прежней и новой пропорциях деления прибыли; перераспределение капитала между партнёрами за счёт корректировки на гудвил. Перераспределение капитала позволит учесть интересы владельцев при пересмотре первоначальных договорённостей об участии в деятельности бизнеса и доли в прибыли.

Гудвил, стоимость бизнеса, частный бизнес, изменение доли капитала, распределение прибыли, собственный капитал

Короткий адрес: https://sciup.org/170196399

IDR: 170196399 | DOI: 10.24412/2411-0450-2022-12-1-184-187

Approach to redistribution of capital between private business partners

The article presents an algorithm for adjusting the cost of capital of each of the business partners by the amount of goodwill when deciding to change the proportion of profit sharing. The algorithm includes the following main steps: determining goodwill; distribution of goodwill between business partners in the old and new proportions of profit sharing; redistribution of capital between partners by adjusting for goodwill. The redistribution of capital will allow to consider the interests of the owners when revising the original agreements on participation in the activities of the business and a share in the profits.

Текст научной статьи Подход к перераспределению капитала между партнёрами частного бизнеса

Бизнес, как правило, подразумевает создание партнёрских взаимоотношений. Люди объединяются для реализации предпринимательской идеи. При этом они договариваются о вложениях материального и интеллектуального капитала в бизнес, о пропорции распределения прибыли. Методика расчёта дохода, который принадле- жит каждому партнёру от вложений в бизнес представлена автором в [1]. Согласно методике, доход партнёра зависит от процента на вложенный капитал в бизнес, вознаграждения за работу в бизнесе, доли в прибыли. Пример расчёта прибыли партнёров приведён в табл. 1, данные в млн. руб.

Таблица 1. Пример распределения прибыли между партнёрами бизнеса

|

Показатели |

Итого |

Партнёр 1 |

Партнёр 2 |

Партнёр 3 |

|

Первоначальный капитал партнёров |

14,0 |

5,0 |

6,0 |

3,0 |

|

Процент на капитал, начисляется 10% на вложения в бизнес |

1,4 |

0,5 = 5,0 × 10% |

0,6 = 6,0 × 10% |

0,3 = 3,0 × 10% |

|

Вознаграждение за работу в бизнесе |

2,8 |

1,0 |

1,0 |

0,8 |

|

Прибыль бизнеса за финансовый год 10,0 млн. руб. |

||||

|

Прибыль к распределению после вычета процента на капитал вознаграждения за работу 5,8 млн. руб. = 10,0 - 1,4 -2,8 |

||||

|

Пропорция распределения прибыли |

100,0% |

33,3% |

33,3% |

33,3% |

|

Доля в прибыли партнёров |

1,9 = 5,8 × 33,3% |

1,9 = 5,8 × 33,3% |

1,9 = 5,8 × 33,3% |

|

|

Прибыль, принадлежащая партнёрам |

10,0 |

3,4 = 0,5 + 1+ 1,9 |

3,5 = 0,6 + 1+ 1,9 |

3,0 = 0,3 + 0,8+ 1,9 |

По мере развития бизнеса пропорция распределения прибыли между партнёрами может изменяться. Это может происходить в результате изменения состава партнёров, или пересмотра первоначальных договорённостей. Надо отметить, что лю- бые изменения приводят к завершению «старого» партнёрства и образованию «нового» партнёрства (далее в исследовании процесс завершения «старого» партнёрства и образование «нового» партнёрства будет обозначаться термином

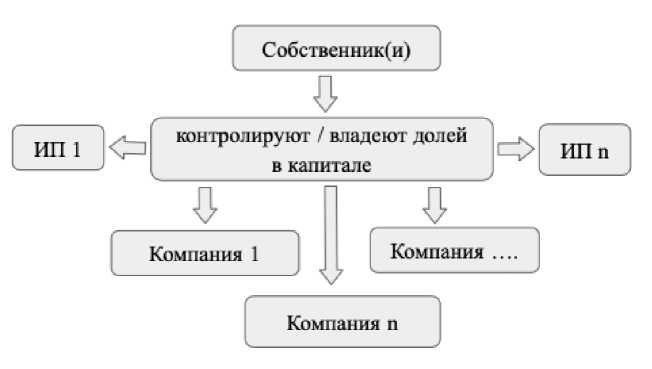

«трансформация партнёрства»). Трансформация партнёрства проходит безболезненно, только при условии чётких договорённостей о пересмотре структуры капитала между собственниками. Логично что партнёры, которые покидают бизнес, желают получить справедливое вознаграждение за свой использованный материальный и человеческий ресурс. И, если бизнес является холдингом де-юре, то проблема решается достаточно просто: парт- нёр/акционер/соучредитель реализует принадлежащий ему (ей) пакет ценных бумаг (долю в капитале) остающимся владельцам или сторонним будущим владельцам на рынке. Рыночная цена в этом случае, признается справедливой ценой. Однако, в бизнесе, являющемся холдингом де-факто, бывают ситуации, когда юридически доли партнёра нет, а фактически есть. Например, юридическая структура бизнеса может выглядеть как на рис.1.

Рис 1 Неформализованный бизнес. Рис. приведён из работы автора [2]

То есть бизнес, это совокупность ИП и юридических лиц на разных режимах налогообложения, которые действуют на рынке как единая экономическая организация. Если, все взаимосвязи между компаниями и ИП группы оформлены юридически грамотно, то такая схема организации бизнеса не противоречит требованиям налогового законодательства. Однако, взаимоотношения собственников в холдинге де-факто основаны на доверии, часто на устной договорённости, учёт распределения прибыли собственников ведётся только в управленческом учёте. Проблем не возникает, пока не наступает время трансформации партнёрства, при которой: один или несколько партнёров захотят покинуть бизнес и продать долю в бизнесе или снизить степень своего участия в бизнесе, но при этом получать доход от бизнеса; для развития бизнеса необходимо принять нового партнёра, выделив ему долю в прибыли в обмен на инвестиции. На практике встречаются ситуации, когда отсутствие понимания того, как учесть вклад «ста- рых» партнёров приводит к неконструктивным выяснениям отношений, неразумному дроблению или развалу бизнеса. Данное положение обусловило актуальность и цель исследования: представить алгоритм корректировки стоимости капитала каждого из партнёров на величину гудвила при принятии решения об изменении пропорции деления прибыли. В рамках данной статьи объектом исследования является учёт изменений в капитале собственников бизнеса; предметом, – перераспределение капитала собственников неформализованного бизнеса путём корректировки на гудвил. Данная статья начинает цикл статей, которые планирует подготовить автор относительно выбранного объекта исследования. Информационная база исследования: положения IFRS 3 [3] в котором представлены термины: гудвил, объединение бизнеса, доля в капитале.

Результаты исследования. Успешное развитие бизнеса приводит к образованию гудвила. Согласно IFRS 3 [3], гудвил – это

«актив, представляющий собой будущие экономические выгоды, являющиеся результатом других активов, приобретённых при объединении бизнесов, которые не идентифицируются и не признаются отдельно». В соответствии с IFRS 3: гудвил можно признать в отчётности компании-покупателя после приобретения (объединения) бизнеса; внутренне созданный гудвил в отчётности компании не признаётся. Однако, трансформация партнёрства подразумевает, что новые или существующие партнёры (партнёры-покупатели) приобретают долю в капитале у партнёров, полностью или частично, покидающих бизнес. В целом данная процедура похоже на процесс объединения бизнеса. Методику признания гудвила, рекомендованную в IFRS 3, можно адаптировать для формирования управленческой отчётности неформализованного бизнеса (холдинга де-факто). Ниже представлен алгоритм корректировки стоимости капитала каждого из партнёров бизнеса на величину гудвила при принятии решения об изменении пропорции деления прибыли (табл. 2):

-

- первый этап – расчёт значения капитала, приходящего на каждого партнёра, на момент «трансформации партнёрства»;

-

- второй этап – подготовка информации о принятой пропорция распределение прибыли на момент «трансформации партнёрства»;

-

- третий этап – расчёт гудвила, от рыночной стоимости бизнеса следует отнять справедливую стоимость чистых активов бизнеса;

-

- четвёртый этап – распределение гудвила между партнёрами бизнеса в прежней пропорции деления прибыли;

-

- пятый этап – увеличение капитала каждого из партнёров на величину распределённого гудвила;

-

- шестой этап – принятие решения партнёрами о новой пропорции деления прибыли;

-

- седьмой этап – распределение гудвила между партнёрами бизнеса в новой пропорции деления прибыли.

-

- восьмой этап – перераспределение капитала между партнёрами, из величины капитала, рассчитанной на пятом этапе, следует отнять гудвил, распределённый между партнёрами в новой пропорции деления прибыли.

Таблица 2. Алгоритм перераспределения капитала между партнёрами

|

Этапы |

Итого |

Партнёр 1 |

Партнёр 2 |

Партнёр 3 |

|

1 этап. Исходное значение капитала |

14,0 |

5,0 |

6,0 |

3,0 |

|

2 этап. Исходная (старая, прежняя) пропорция распределение прибыли |

100% |

33,3% |

33,3% |

33,3% |

|

3 этап. Гудвил бизнеса оценивается в размере 6 млн. руб. |

||||

|

4 этап. Распределение гудвила в прежней пропорции деления прибыли |

6,00 |

2,0 = 6 × 33,3% |

||

|

2,00 |

2,00 |

2,00 |

||

|

5 этап. Увеличение капитала на гудвил |

20 |

7,0 = 5+2 |

8,0 =6+2 |

5,0= 3+2 |

|

6 этап. Новая пропорция распределения прибыли |

100% |

55% |

25% |

20% |

|

7 этап. Распределение гудвила в новой пропорции деления прибыли |

6,00 |

3,3 = 6 × 55% |

1,5 = 6 × 25% |

1,2 = 6 × 20% |

|

8 этап. Новая величина капитала |

14 |

3,7 = 7 - 3,3 |

6,5 = 8 - 1,5 |

3,8= 5 - 1,2 |

Перераспределение пропорции деления прибыли обычно происходит в результате, когда партнёр снижает степень своего личного участия в бизнесе, но при этом желает продолжать получать доход от бизнеса. Поскольку теперь партнёр оказывает меньшее влияние на принятие реше- ний, влияющих на прибыль периода, будет справедливым «зафиксировать» его заслуги в развитии бизнеса путём увеличения капитала. Расчёты, приведённые в табл. 2, показывают, что партнёр 1 «как бы заплатил» своим капиталом второму и третьему партнёру за рост доли в прибыли. В даль- нейшем, когда партнёры будут проводить расчёты, процент на капитал будет рассчитываться от нового значения. В результате партнёры 2 и 3 будут получать больше «пассивного» дохода от вложений и меньше зависеть от величины прибыли. Партнёр 1 будет свой основной доход получать от доли в прибыли. Логично предположить, что партнёр 1 имеет решающее влияние на принятие оперативных решений бизнеса, без данного фактора изменение пропорции деления прибыли бессмыс-

Вывод. В статье представлен алгоритм корректировки стоимости капитала каждого из партнёров бизнеса на величину гудвила при принятии решения об изменении пропорции деления прибыли. Алгоритм включает в себя следующие этапы: оценка величины гудвила; распределение гудвила между партнёрами бизнеса в прежней и новой пропорциях деления прибыли; перераспределение капитала между партнёрами за счёт корректировки на гудвил.

ленно.

Список литературы Подход к перераспределению капитала между партнёрами частного бизнеса

- Котельникова Н.В. Как открыть свой бизнес и не остаться без штанов / Н. Котельникова - "ЛитРес: Самиздат", 2021, - 152 с.

- Котельникова, Н.В. Корпоративная структура как форма объединения бизнесов / Н.В. Котельникова // Социально-экономическое развитие России: проблемы, тенденции, перспективы: Сборник научных статей участников 20-й Международной научно-практической конференции в рамках III Московского академического экономического форума, Курск, 25 мая 2021 года. - Курск, 2021. - С. 124-127.

- Международный стандарт финансовой отчётности IFRS 3 "Объединение бизнеса" документ опубликован на Официальном сайте Минфина РФ. - [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/common/upload/library/2017/01/main/MSFO_IFRS_3.pdf (дата обращения 27.10.2022).