Подход к учету затрат в растениеводстве при определении страховой стоимости в случае потери урожая

Автор: Подлавильчева Н.П.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 1 (94), 2022 года.

Бесплатный доступ

Цель статьи отразить подход к определению затрат в растениеводстве, который принципиально отличается от классического учета себестоимости по завершении производственного цикла в растениеводстве, так как применение способа деления затрат на переменные и постоянные в растениеводстве не предоставляется возможным в связи со спецификой получения продукции. Выделить особенности калькулирования единицы продукции в растениеводстве. Предложить определение затрат в растениеводстве как условно-постоянных, так как в основной своей массе они не меняются с объемом выхода продукции. Вывести формулу для расчета «критической точки», учитывающую условно-постоянные затраты. Рассмотреть влияние изменений цены и себестоимости на уровень рентабельности сельскохозяйственного производства, определить в какой степени рентабельность чувствительна к изменению цены и как реагирует на изменение себестоимости. Рассмотреть на расчетном примере как меняется уровень рентабельности по сравнению с уровнем прибыли в связи с колебаниями цены и затрат на производство продукции растениеводства. Рассмотреть согласно предложенному подходу возможность учета при определении страховой стоимости упущенную экономическую выгоду при наступлении страховых рисков на всех стадиях производства продукции растениеводства. Предложить подход уровневого формирования затрат, который меняет методику исчисления страховой стоимости. Рассмотреть алгоритм распределения затрат по уровням себестоимости и распределения упущенной экономической выгоды, определив удельный вес каждого уровня себестоимости в полной сумме затрат. Предложить учитывать неблагоприятную для ценообразования ситуацию на сельскохозяйственном рынке, сложившуюся в предшествующие страховому периоду годы.

Затраты, сельхозпродукция, себестоимость, рентабельность, экономическая выгода, ценообразование, страховая стоимость

Короткий адрес: https://sciup.org/147235567

IDR: 147235567 | УДК: 631.165 | DOI: 10.17238/issn2587-666X.2022.1.144

An approach to cost accounting in crop production when determining the insurance value in case of crop loss

The purpose of the article is to reflect the approach to determining costs in crop production, which is fundamentally different from the classical cost accounting at the end of the production cycle in crop production, since the use of the method of dividing costs into variables and constants in crop production is not possible due to the specifics of obtaining products; to highlight the features of calculating the unit of production in crop production; to propose the definition of costs in crop production as conditionally constant, since for the most part they do not change with the volume of output; to output a formula for calculating the "critical point", taking into account conditionally fixed costs; to consider the impact of price and cost changes on the level of profitability of agricultural production; to determine to what extent profitability is sensitive to price changes and how it reacts cost changes; to consider the possibility of taking into account the lost economic benefit when insurance risks occur at all the stages of crop production when determining the insurance value; to propose an approach of tiered cost formation, which changes the methodology of calculating the insurance value; to consider the algorithm of cost allocation by cost levels and distribution of lost economic benefits, determining the specific weight of each cost level in the total amount of costs; to take into account the unfavorable pricing situation in the agricultural market that developed in the years preceding the insurance period.

Текст научной статьи Подход к учету затрат в растениеводстве при определении страховой стоимости в случае потери урожая

Вве^ение. Основной целью сельскохозяйственного страхования является стабилизация прибыли агропроизводителей. Возмещение произведенных затрат в результате гибели производимой продукции на любом технологическом этапе при наступлении страховых случаев и получении ущерба наиболее актуально в зоне рискованного земледелия, к которой относится средняя полоса России. Подсчет суммы страхового возмещения в настоящее время основан на данных о размере посевной площади сельскохозяйственной культуры определенного вида, средней урожайности и средней цены производителей, сложившейся по субъекту РФ за год, предшествующий году заключения договора агрострахования. Условия ценообразования не всегда комфортны для производителя в растениеводстве, это связано с рядом факторов: с отсутствием хранилищ в случае хорошего уро^ая, закупочные цены явно зани^ены, с рискованным земледелием и т.д. При определении возмещаемой страховой суммы теряется упущенная экономическая выгода [1,2].

Цель исследований . Рассмотреть подход к учету затрат в растениеводстве, как условно-постоянных, представить расчет в табличной форме, показывающий чувствительность рентабельности и прибыли в результате влияния изменения цен и себестоимости, рассмотреть возмо^ность учета упущенной экономической выгоды при расчете страхового возмещения на этапах формирования себестоимости.

Основна^ часть. В растениеводстве калькулирование единицы продукции происходит после полученного и собранного урожая. Рассчитать заранее объем уро^ая сло^но в силу природных климатических условий. ^нализ себестоимости по переменным затратам в сравнении с предыдущими периодами будет некорректен, так как выручка от реализации существенно отличается по годам.

Применение способа деления затрат на переменные и постоянные в растениеводстве не предоставляется возмо^ным в связи со спецификой получения продукции. Формулировка определения переменных затрат звучит таким образом: переменные затраты зависят от объема производства и рассчитываются на единицу выпускаемой продукции. Такая формулировка предусматривает не изменяющий в стоимостном выра^ении при расчете на одну единицу выпускаемой продукции определенный объем работ на изготовление единицы продукции.

Целесообразно и оправданно все затраты в растениеводстве считать условно-постоянными (УПЗ), так как в основной своей массе они не меняются с объемом выхода продукции. Тогда «критическая точка», характеризующая количественный объем продукции Q = П/Ц-С, покрывающий все затраты, в растениеводстве примет вид:

Q = УПЗ/Ц (1), где УПЗ - постоянные затраты, Ц- предполагаемая цена

Или эту формулу можно представить таким образом,

Ц = УПЗ/Q (2).

То есть после сбора урожая, имея сумму затрат, можно определить ту цену, по которой будет реализовываться продукция и определить насколько реальна рассчитанная цена.

Прибыль определяет уровень рентабельности. Формируется прибыль в процессе реализации готовой продукции. ^нализируя статистические показатели по продукции растениеводства в Тульской области за прошедшие годы, мы видим, что определенные виды продукции растениеводства убыточны, независимо от степени прибыльности хозяйства в целом.

Экономическая формула прибыли выглядит следующим образом:

Прибыль = Цена – Себестоимость

Следовательно, оценивая хозяйственную эффективность, мы исходим из цены, устанавливаемой на рынке.

При дальнейшем преобразовании формулы рентабельности:

Р = П/С (3), где П – прибыль;

С – себестоимость;

Р – рентабельность.

П = Ц – С (4) , где Ц – цена;

С –себестоимость

Получим зависимость, показывающую чувствительность рентабельности к цене и величине затрат.

1 + Р= Ц/ С и тогда ∆Р = ∆ Ц / ∆С (5)

Небольшое изменение цены или себестоимости вызовет более значительное изменение прибыли и рентабельности производства [1].

Согласно приведенным примерам (табл. 1 и 2), прибыль и рентабельность более чувствительно реагируют на процентное изменение цены и себестоимости.

Таблица 1 – Пример чувствительности рентабельности к изменению цены

|

Параметры |

1 период (базовый), у.е. |

2 период, у.е. |

Относительные изменения, % |

|

Цена |

100 |

95 |

- 5% |

|

Себестоимость |

60 |

60 |

- |

|

Прибыль |

40 |

35 |

- 12,5% |

|

Рентабельность, П/С |

0,67 или 67% |

0,58 или 58% |

- 13,5% |

Таблица 2 – Пример чувствительности рентабельности к изменению себестоимости

|

Параметры |

1 период (базовый), у.е. |

2 период, у.е. |

Относительные изменения, % |

|

Цена |

100 |

100 |

- |

|

Себестоимость |

60 |

65 |

+ 8,3% |

|

Прибыль |

40 |

35 |

- 12,5% |

|

Рентабельность, П/С |

0,67 или 67% |

0,54 или 54% |

- 19,5% |

Примечание. Таблицы 1 и 2 составлены автором на основе расчетных данных.

Влияние изменений цены или себестоимости особенно ва^но в производстве растениеводческой продукции.

Изменение уровня цены неизменно влечет изменение уровня затрат, но с небольшим временным лагом. Уровень объема прода^ меняется одновременно с изменением уровня цены, но колебания не столь выра^ены. Поэтому в большей степени реагирует на изменение уровня цены и себестоимости уровень рентабельности, так как именно он зависит от двух составляющих: уровня затрат и цены [1].

Государство осуществляет поддер^ку сельхозпроизводителей растениеводческого направления, это субсидии:

-

- на поддер^ку элитного семеноводства;

-

- на приобретение минеральных удобрений и химических средств защиты растений;

-

- на оказание поддер^ки в области растениеводства;

-

- страхование уро^ая.

С 2021 года список субсидий расширен, введен новый вид государственной поддер^ки «Начинающий фермер».

Несмотря на позитивные изменения рынок агрострахования не полностью охватывает сельхозпроизводителей. Рассмотрим одну из экономических составляющих агрострахования.

Основная цель агрострахования – стабилизировать прибыль сельскохозяйственных производителей. Согласно закону № 260-ФЗ, утвер^денному 25.07.11 года с последними изменениями от 11.06.2021, утвержденными ФЗ № 177, организация может возместить себе затраты на оплату труда, амортизацию и стоимость семян, когда страховой компанией будут покрыты полученные ущербы без учета упущенной выгоды. Размер страховой выплаты не будет внушительным. При страховании уро^ая представителями страховой компании будут учтены средние показатели полученного уро^ая за предшествующие несколько лет. Согласно методике, страховая стоимость уро^ая учитывается, исходя из средней цены производителя продукции растениеводства, сло^ившейся за год, предшествующий году заключения договора сельхозстрахования, по кормовым культурам - по фактической себестоимости согласно году, предшествующему заключению договора страхования [3]. При отсутствии цен, исходя из размера посевной площади и средней уро^айности посевных культур. При этом не учитывается сумма реальных потерь [1, 4, 5]. Страховой договор заключается на сезон на добровольной основе согласно нормам, установленным в РФ. В случае наступления страхового риска, страхователь и сельхозпредприятие принимают решение о пересеве. При этом расходы будут меньшими, чем при основном посеве.

Ущербы будут определены как цена повре^денных имущественных объектов. К страховым рискам относятся: порча уро^ая в результате воздействия опасных природных явлений: заморозков, по^аров, града, бурь, ураганов, ливневых до^дей, землетрясений, нехарактерных для региона снегопадов; пора^ение культур болезнями или вредителями; гибель уро^ая при по^аре и других бедствиях, которые воздействуют на производственный процесс; наличие противозаконных действий – нанесение вреда уро^аю хулиганами, воровство [3].

Экономический подход к учету затрат в растениеводстве, как условнопостоянных, позволит определить не только величину потерь в количественном выра^ении, но и упущенную экономическую выгоду. В настоящее время методика определения ущерба и страхового возмещения, используемая при страховании уро^аев сельскохозяйственных структур, не предполагает учитывать упущенную экономическую выгоду.

Современные условия диктуют новые правила расчета затрат и прибыльности (убыточности) для организаций, занимающихся сельскохозяйственным производством.

^нализируя вышеизло^енное, мо^но сделать следующий вывод, что не себестоимость определяет цену и доход, а цена определяет рентабельность предприятий аграрного сектора. Это, ни в коем случае, не сбрасывает со счетов рациональное управление затратами. Данная статья деятельности остается всё так^е актуальной. Но предлагаемый подход и аналитическая составляющая позволят взглянуть по-другому на ряд проблем, возникающих в аграрном секторе.

При расчете страхового возмещения в случае наступления страхового риска необходимо учитывать и упущенную экономическую выгоду.

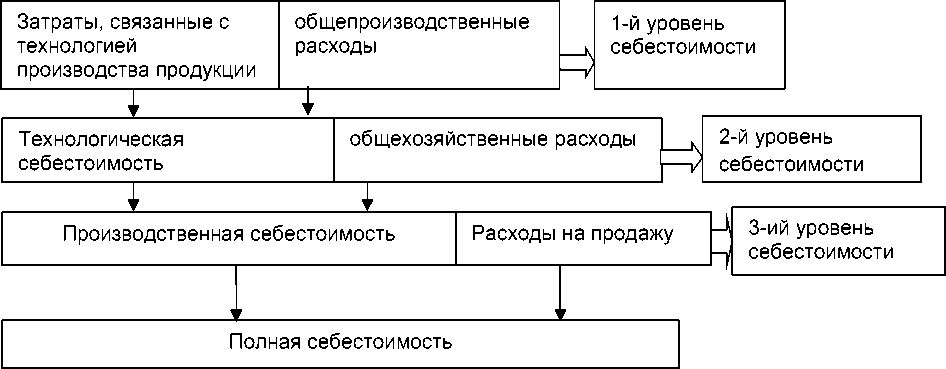

Для определения упущенной экономической выгоды предлагается рассматривать формирование затрат по уровням (рис.).

Рисунок – Структура поэтапного формирования затрат1

Представленная структура позволяет четко разграничить различные виды себестоимости. Три уровня себестоимости в свою очередь определяют три уровня цены: первый уровень соответствует неполной (сокращенной) производственной себестоимости и составляет производственную цену. Второй уровень добавляет общехозяйственные расходы и составляет ни^ний предел цены, который позволит возместить основные затраты на производимую продукцию. Третий уровень себестоимости представляет среднюю цену, сюда дополнительно включаются расходы на реализацию и данный уровень представляет коммерческую или полную себестоимость. После средней цены устанавливается верхний предел цены или прода^ная цена. Определив удельный вес ка^дого уровня себестоимости в полной себестоимости, подходим к планированию затрат и оценке рисков.

Для решения задачи оценки затрат, формирующих себестоимость продукции, выделяют следующее.

-

1 Составлено автором.

На 1-м этапе распределяют затраты по объектам учета и рассчитывают неполную (сокращенную) себестоимость. Использование сокращенной производственной себестоимости позволяет анализировать данные в течение производственного цикла и оценивать величину затрат по сравнению с прошлыми периодами. Ва^но определить временные этапы и стадии производственного цикла, при прохо^дении которых будет производиться анализ затрат. Таким образом, не о^идая окончательных финансовых результатов, мо^но сопоставлять затраты с прошлыми периодами и регулировать их.

На 2-м этапе добавляются общехозяйственные (накладные) расходы. Калькуляционной единицей при распределении затрат обычно является 1 ц собранного урожая. Однако на первом и втором этапах формирования себестоимости калькуляционной единицей мо^но считать 1 га земельной площади. Это позволит получать оперативные данные до сбора уро^ая и анализировать с плановыми показателями или с показателями предыдущих периодов. На первом и втором этапах формирования себестоимости (первый и второй уровень) ориентировочно устанавливается ни^ний предел цены на о^идаемый объем уро^ая и принимается определенное управленческое решение по реализации будущей продукции.

Третий этап (третий уровень) оценки себестоимости позволит сформировать окончательные затраты и на данном этапе калькуляционной единицей принимается 1 ц собранного урожая.

Перевести калькуляционную единицу первого и второго этапа в калькуляционную единицу третьего этапа несложно.

Сумма затрат, приходящихся на 1 га земельной площади, при подсчете полученного уро^ая, например, при получении 40 ц плодов с 1га пересчитывается исходя из затрат на 1 ц [1]. То есть после сбора урожая, имея сумму затрат, можно определить ту цену, по которой будет реализовываться продукция и определить насколько реальна рассчитанная цена.

Чтобы производить текущий анализ необходимо иметь плановые цифры, учитывающие отклонения в ценах по сравнению с предыдущими периодами. Помимо сравнения с плановыми расценками в ценовом выра^ении, необходимо анализировать затраты и в количественных измерениях и выявлять отклонения (экономия или перерасход). При этом необходимо анализировать причины, вызывающие данные изменения. Отчетные калькуляции мо^но распределить по временным периодам: месячные, квартальные.

Для получения достоверной информации о затратах необходима разработка документации со сквозной аналитикой по местам возникновения и видам затрат.

Рассмотрим пример расчета суммы страхового возмещения, основанного на предлагаемом распределении затрат по уровням себестоимости и распределении упущенной экономической выгоды:

-

1 уровень

Затраты = обрабатываемая площадь культуры х норма затрат по видам на 1 га + % упущенной экономической выгоды

-

2 уровень

Затраты 2 уровня = Затраты 1 уровня + обрабатываемая площадь культуры х норма затрат по видам на 1 га + % упущенной экономической выгоды 1 и 2 уровня

-

3 уровень = Количество произведенной продукции х цену реализации = упущенная экономическая выгода

Например: удельные веса уровней затрат распределятся в следующем порядке в упущенной экономической выгоде. Затраты 1 уровня составят – 60%, 2 уровня – 20%, 3 уровня – 20%. Используя выше приведенные формулы расчета, получим:

Сумма затрат, учитываемых при наступлении риска на стадии 1 уровня:

Затраты = обрабатываемая площадь культуры х норма затрат по видам на 1 га + 60% упущенной экономической выгоды;

Сумма затрат, учитываемых при наступлении риска на стадии 2 уровня:

Затраты 2 уровня = Затраты 1 и 2 уровня + 80% (60+20)

Сумма затрат, учитываемых при наступлении риска на стадии 3 уровня, учитывает все затраты и упущенную экономическую выгоду исходя из возмо^ной цены реализации.

Упущенную экономическую выгоду учитывают при наступлении следующих страховых рисков:

-

- гибель и/или повре^дение сельскохозяйственных культур;

-

- неблагоприятной для ценообразования ситуации на рынке [6-8].

Предлагаемый подход позволит оценивать ущерб на разных стадиях производства продукции растениеводства и садоводства. Выделение этапов помо^ет определить удельный вес затрат на ка^дом этапе в общей структуре себестоимости и исчислить страховое возмещение, учитывая упущенную экономическую выгоду при завершении процесса выхода продукции. Это является немалова^ным на данном этапе развития сельского хозяйства.

Выво^ы. Определение уровней себестоимости позволяет формировать затраты на различных этапах выращивания культур. Так как ка^дый последующий уровень включает предыдущий, то поэтапный учет производимых затрат предполагает анализ их отдельных видов на различных стадиях себестоимости. Подход к учету упущенной экономической выгоды является актуальным на современном этапе развития сельскохозяйственной отрасли, особенно в растениеводстве. Рассматривание затрат в растениеводстве как условно-постоянных при расчете суммы страхового возмещения позволяет рассчитать упущенную экономическую выгоду, не опираясь на уровень цен, сло^ившийся в предшествующем периоде и как рассмотрено в данной статье, зависящий от не всегда объективных факторов.

Список литературы Подход к учету затрат в растениеводстве при определении страховой стоимости в случае потери урожая

- Подлавильчева Н.П. Система управленческого учета и контроля затрат в растениеводстве // Вестник Российского государственного аграрного заочного университета. 2009. № 6 (11). С. 246.

- Подлавильчева Н.П. Сравнительный анализ систем учета затрат // Вестник Тульского филиала Финуниверситета. 2019. № 1-1. С. 85-89.

- Федеральный закон от 25.07.2011 N 260-ФЗ (ред. от 11.06.2021) "О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон "О развитии сельского хозяйства" // https://demo.consultant.ru/cgi/online.cgi?req =doc&ts=mwAcxrSsDp3Nvn95&cacheid=6E6C50BCFB488FD6D8C7BD1084A559CB&mode=splus&base=LAW&n=387222&rnd=FCE82479ABBB11A35E0C0522D9DB0176#zoJcxrSo2IaZMUsJ.

- Приказ Минсельхоза РФ от 31.01.2003 N 26 "Об утверждении Методических рекомендаций по бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях" // https://demo.consultant.ru/cgi/online.cgi?req=doc&ts= LA5w2sSoxwOFOP6J1&cacheid=18276F00CA1A7B8CF647702FDA95632A&mode=splus&base=LAW&n=67024&.

- Колесникова Е.Н. Особенности определения суммы ущерба, причиненного преступлениями экономической направленности в агропромышленном комплексе // Актуальные проблемы российского права. 2020. № 7. С. 114-120.

- Положение Банка России от 29.06.2021 N 761-П "О порядке осуществления Банком России контроля за деятельностью объединения страховщиков, осуществляющих сельскохозяйственное страхование с государственной поддержкой" (Зарегистрировано в Минюсте России 02.08.2021 N 64516) // https://demo.consultant.ru/cgi/online.cgi?req=doc&ts=mwAcxrSsDp3Nvn95&cacheid=6E6C50BCFB488FD6D8C7BD1084A559CB&mode=splus&base=LAW&n=392595&dst=100452&rnd=FCE82479ABBB11A35E0C0522D9DB0176#KoPgxrSzWUQWeXc5.

- Приказ Минсельхоза России от 01.03.2019 N 87 (ред. от 08.09.2021) "Об утверждении методики определения страховой стоимости и размера утраты (гибели) урожая сельскохозяйственной культуры и посадок многолетних насаждений и методики определения страховой стоимости и размера утраты (гибели) сельскохозяйственных животных" // https://demo.consultant.ru.

- Приказ Минсельхоза РФ от 06.06.2003 N 792 "Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях" // https://demo.consultant.ru/cgi/online.cgi?req=doc&ts=LA5w2sSoxwOFOP6J1&cacheid=18276F00CA1A7B8CF647702FDA95632A&mode=splus&base=LAW&n=59524&rnd=0.773290950479165#Fkd63sSyamBF5FjS1.