Подходы ценообразования

Автор: Балакина Е.И.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (19), 2017 года.

Бесплатный доступ

В данной статье рассматриваются ценообразования на товары, работы или услуги собственного производства как один из немало важных моментов в жизнедеятельности производственного предприятия, выбор стратегии и тактики ценообразования для коммерческой успешности производителя товаров или услуг.

Подходы ценообразования, затратное ценообразование, ценностное ценообразование, пассивное ценообразование

Короткий адрес: https://sciup.org/140270177

IDR: 140270177

Текст научной статьи Подходы ценообразования

Немало важным моментом в жизнедеятельности производственного предприятия является вопрос ценообразования на товары, работы или услуги собственного производства.

Казалось бы, нет ничего проще посчитать свои затраты, распределить их на выпущенную продукцию добавить наценку, т.е. желаемую прибыль и как говорится – цена сформирована. Хотя, как показывает практика, правильно посчитать и распределить затраты между произведенной продукцией тоже задача не из легких.

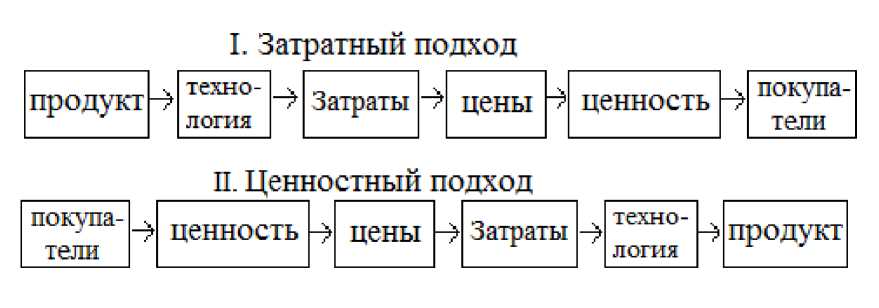

На рисунке 1 представлены подходы к ценнообразованию.

Затратный подход к ценообразованию исторически самый старый и на первый взгляд самый надежный. Ведь в основе его лежит такая реальная категория, как затраты фирмы на производство и сбыт товара, – затраты, подтвержденные документами бухгалтерии. Более того, в определенной мере авторитет этого подхода поддерживается самой экономической теорией, когда она рассматривает ценообразование с позиций необходимости для фирмы получить нормальный доход на все свои затраты, полностью и правильно распределенные между продуктами.

Рис. 1. – Подходы к ценообразованию

Затратный подход к ценообразованию – это метод ценообразования, принимающий в качестве отправной точки фактические затраты фирмы на производство и реализацию товаров. На самом деле этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая собственно и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена.

Ценностное ценообразование – есть установление цен таким образом, чтобы это обеспечивало фирме получение большей прибыли за счет достижения выгодного для нее соотношения «ценность / затраты».

Задача ценностного подхода к ценообразованию состоит вовсе не в том, чтобы клиенты фирмы были довольны. Такую благосклонность, в конце концов, нетрудно приобрести и за счет больших скидок с цен. Но нет большей ошибки, чем полагать, будто достигнутый таким образом высокий объем продаж является плодом удачной маркетинговой стратегии. На самом деле ценностное ценообразование призвано обеспечивать прежде всего получение большей прибыли за счет достижения выгодного для фирмы соотношения «ценность/затраты», а вовсе не за счет максимального наращивания объемов продаж (это элемент иной стратегии).

В основе нормальной жизнедеятельности коммерческой организации является получение прибыли, а прибыль, как известно, есть не что иное, как превышение выручки над затратами. Поэтому расчет себестоимости произведенной продукции является отправной точной в вопросе ценообразования [6].

Например, рассмотрим затратно-ориентированный «традиционный» способ ценообразования по форме «Затраты плюс».

Уже судя по названию «Затраты плюс» можно догадаться, что данный метод основан на расчете себестоимости продукции, а добавив к подсчитанной себестоимости определенный процент прибыли, руководство всегда будет уверено в том, что, если объем продаж превысит «точку безубыточности», то величина выручки покроет затраты.

Благодаря своей простоте, «Традиционный» метод ценообразования получил широкое распространение на предприятиях.

При «Традиционном» методе ценообразования цена реализации продукции всегда зависит от структуры себестоимости. Если значительную долю в структуре себестоимости занимают постоянные затраты, и спрос на продукцию падает, т.е. удельные постоянные затраты на единицу продукции растут, а вместе с этим вырастет и полная производственная себестоимость, то следуя логике «Традиционного» ценообразования фирме необходимо увеличить цену на произведенную продукцию. Поднимая цену на продукцию, следует ожидать только дальнейшее падение покупательского спроса. И на оборот, при увеличении спроса на продукцию, удельные постоянные затраты на единицу продукции уменьшатся, уменьшатся себестоимость, а значит должна упасть и цена. Возможно, в период роста спроса было бы разумнее оставить цену на прежнем уровне, и тем самым увеличить рентабельность продаж, но «традиционный» метод ценообразования не позволяет рассчитать оптимальную цену, при которой прибыль предприятия будет максимальной.

Противоположностью «Традиционному» способу ценообразованию является «Гибкие» методы ценообразования. Суть «Гибких» методов ценообразования сводится к тому, фирма, прежде всего, определяет долю на рынке, которую хочет завладеть, а затем цену, которая позволит этого достичь. Без сомнения, сделать это бывает не просто, и без серьезных маркетинговых исследований не обойтись.

На большинстве российских предприятий, согласно организационной структуре существуют маркетинговые отделы и службы, но обязанности и функции, лежащие на них, не отвечают элементарным требованиям, и порой ограничены простым сбытом продукции. Происходит это из-за отсутствия четко поставленных руководством целей и задач перед маркетинговыми службами, и как следствие с невозможностью определить результаты их работы.

Преимущества «Гибких» методов ценообразования по сравнению с «Традиционным» вытекают из-за разности подходов:

Во-первых, «Гибкий» метод ориентирован строго на рынок. Он опирается на маркетинговые исследования, проводя сбор и оценку конкурентов и потребителей. «Традиционный» метод ориентирован на затраты и как было показано выше, является не всегда оптимальным для конкурентоспособной работы фирмы.

Во-вторых, «Гибкий» метод позволяет создать инструмент контроля затрат. Определяя максимально допустимый предел себестоимости, фирма, в случае выявления несоответствия целевой себестоимости и фактической, имеет возможность провести анализ и найти способы снижения фактической себестоимости [4].

В процессе ценообразования необходимо четко представлять взаимосвязь объема спроса и цены товара, т.е. эластичность спроса по цене. Ориентированная на затраты модель не учитывает этой зависимости и поэтому игнорирует существование такой цены и спроса при, которой достигается максимальная прибыль от продаж. Для проведения такого анализа используют маркетинговые исследования относительно зависимости спроса от изменения цен. Данный способ не лишен субъективных суждений. Поэтому несет некоторую погрешность при его использовании. Кроме того, для простоты анализа, обычно предполагают линейную функцию затрат, т.е. совокупные постоянные затраты и удельные переменные затраты при любом объеме производства остаются неизменными, а так же предполагают, что цена является единственным фактором определяющим объем спроса, тогда как таких факторов может быть достаточно много.

Хотелось бы также отметить, что, говоря об эластичности по цене конкретного товара, следует провести анализ на характер эластичности. Другими словами, необходимо проанализировать какое влияние оказывает изменение цены на объем потребительского спроса. Говорят, что товар эластичен по цене, если изменение цены вызывает гораздо большее изменение спроса и товар не эластичен по цене, если изменение цены вызывает незначительное изменение спроса [3].

Кроме двух описанных подходов выделяют метод «пассивного ценообразования». Какой бы подход предприниматели не выбирали, всё равно придётся учитывать конкуренцию. Но анализ цен конкурентов может стать самостоятельным подходом к ценообразованию на собственный товар (этот подход не относится ни к ценностному, ни к затратному подходу). В рамках пассивного ценообразования принято выделять цены с ориентацией на конкуренцию, например, метод установления цен на уровне существующих на аналогичные товары. В качестве ведущей может быть цена товара-лидера, цена среднеотраслевая [1].

Таким образом, ценовая политика фирмы заключается в том, чтобы устанавливать на товары такие цены, так изменять их, в зависимости от ситуации на рынке, чтобы заполучить его максимально возможные доли, добиться запланированного объема прибыли, то есть успешно решать все стратегические задачи.

Список литературы Подходы ценообразования

- Дейли, Д. Эффективное ценообразование - основа конкурентного преимущества / Д. Дейли. - М.: Вильямс, 2003. - С. 304.

- Зиновьева, Е.Г. Факторы устойчивости предприятия / Е.Г. Зиновьева, Е.Г. Усманова // Научное обозрение. - 2014. - №6. - С. 402 - 409.

- Райзберг, Б.А. Курс экономики: учебник / под ред. Б.А. Райзберга. - М.: ИНФРА-М. - 720 с.

- Салижманова, И.K. Ценообразование и рынок / И.К. Салижманова. - М.: Финстатинформ; Прогресс, 2002.

- Финансовое управление развитием экономических систем: монография. Книга 13 / А.Г. Васильева, И.Б. Дзюбенко, В.В. Завадская и др. / под общ. ред. С.С. Чернова. - 2 ид., расш. и доп. - Новосибирск, 2016. - 358 с.

- Шуляк, П.Н. Ценообразование: учебно-практическое пособие / П.Н. Шуляк. - 13-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°», 2012. - 196 с.

- Limarev, P. Methodical Motivation of the Using EVA (Economic Value Added) as Instrument of Cost-Performance Management in Organizations / P. Limarev, Y. Limarevа, E. Zinovyeva, E. Usmanova // Mediterranean Journal of Social Sciences. - 2015. - № 5. - С. 489-495.