Подходы к анализу эффективности реализации основных функций таможенных органов

Автор: Рубинштейн Евгения Даниэльевна, Блинова Ольга Николаевна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 4, 2015 года.

Бесплатный доступ

В статье рассматривается категория эффективности таможенной деятельности, проведен анализ доходов федерального бюджета в части таможенных платежей. Представлены результаты исследования динамики достижения целевых показателей по перечислению таможенных платежей, рассмотрены стратегические цели и тактические задачи Федеральной таможенной службы (ФТС) в свете эффективности таможенной детальности. В настоящее время для выведения существующей экономики на уровень устойчивого роста и развития роль таможенных платежей как регулятора внешнеторговых отношений является весьма важной, что говорит об актуальности данной темы исследования.

Таможенные платежи, эффективность таможенной деятельности, вывозные таможенные пошлины, ввозные таможенные пошлины, иски к таможенным органам, качество таможенных услуг, время совершения таможенных операций, вто

Короткий адрес: https://sciup.org/14938153

IDR: 14938153 | УДК: 339.5

Approaches to the analysis of basic functions’ performance executed by custom authorities

The article deals with the category of effectiveness of customs f activities. The federal budget income as it pertains to custom fees is analyzed. The authors study the dynamics of achievement of the target numbers on transfer of custom payments, as well as strategic objectives and tactical tasks of the Federal Customs Service in the context of customs services f performance. Nowadays the role of customs payments as a regulator of the foreign trade relations is very important for propelling the existing economy to the level of sustainable growth and development, which determines the relevance of this research.

Текст научной статьи Подходы к анализу эффективности реализации основных функций таможенных органов

На сегодняшний день управление таможенными органами осуществляется на основе показателей результативности таможенной деятельности, а постоянное совершенствование системы оценки эффективности таможенной деятельности неуклонно ведет к повышению качества управления. Существующие научные труды по оценке результатов труда носят скорее абстрактный характер и предусматривают проведение трудоемких процедур для оценки [1].

Эффективность таможенной деятельности – это мера, характеризующая достижение результата либо цели таможенной деятельности или степень ее достижения [2].

В большинстве зарубежных практических руководств по разработке показателей эффективности были созданы критерии оценки результативности «4С». Это комплексность, четкость, непротиворечивость и полнота. Они должны соответствовать концепции SMART, то есть быть конкретными, измеримыми, достижимыми, релевантными и привязанными к определенному моменту времени.

В России также существуют различные подходы к оценке результативности деятельности таможенных органов:

-

1) эффективность фискальной деятельности – сумма таможенных платежей, перечисленных в бюджет;

-

2) уровень выполнения планового задания по взысканию и перечислению таможенных платежей в доход федерального бюджета;

-

3) исполнение таможенных технологий;

-

4) темпы сбора и обработки информации.

В таблице 1 представлена динамика сумм таможенных платежей, перечисленных таможенными органами Российской Федерации в федеральный бюджет, в разрезе конкретных видов [3].

Таблица 1 – Структура и динамика таможенных платежей за 2011–2013 гг.

|

Таможенные платежи |

2011 |

2012 |

2013 |

Изменение в структуре 2013 г. к 2011 г., в % |

Темп прироста 2013 г. к 2011 г., в % |

|||

|

млрд руб. |

% к итогу |

млрд руб. |

% к итогу |

млрд руб. |

% к итогу |

|||

|

Ввозная таможенная пошлина |

631,8 |

11 |

655,5 |

10 |

596,7 |

9 |

–2,00 |

–5,56 |

|

Вывозная таможенная пошлина |

3 710,3 |

62 |

4 099,7 |

62,3 |

4 058 |

62 |

0,00 |

9,37 |

|

НДС |

1 405,5 |

24 |

1 557 |

23,7 |

1 561,9 |

24 |

0,00 |

11,13 |

|

Акциз |

46,2 |

1 |

51,4 |

0,8 |

56,9 |

1 |

0,00 |

23,16 |

|

Таможенные сборы |

156,7 |

3 |

217,4 |

3,3 |

291,9 |

4 |

1,00 |

86,28 |

|

Всего |

5 950,5 |

100 |

6 581 |

100 |

6 565,4 |

100 |

– |

10,33 |

Как видно из этой таблицы, наибольшая доля в структуре таможенных платежей принадлежит вывозным таможенным пошлинам. Она растет на протяжении рассматриваемого периода и к 2013 г. составляет уже более 60 %. При этом увеличивается не только доля вывозных таможенных пошлин в общей структуре таможенных платежей, но и фактическая сумма их перечислений в бюджет государства.

В 2013 г. наблюдалось снижение суммы вывозных таможенных пошлин при незначительном изменении их доли в общей структуре. Причиной этому является вступление России во Всемирную торговую организацию (ВТО) в августе 2012 г. В соответствии с соглашениями о членстве в ВТО вывозные таможенные пошлины необходимо постепенно снизить на 10–25 % [4]. В связи с этим, чтобы компенсировать недобор средств, были увеличены таможенные сборы, акцизы и НДС. Как видно из этой же таблицы, в 2013 г. действительно произошло увеличение суммы других таможенных платежей, а также увеличилась их доля в общей структуре. Это обусловлено тем, что таможенные платежи на сегодняшний день продолжают оставаться одним из основных источников пополнения государственного бюджета РФ.

Второй подход к оценке эффективности таможенной службы связан с уровнем выполнения планового задания по взысканию и перечислению таможенных платежей в доходы федерального бюджета.

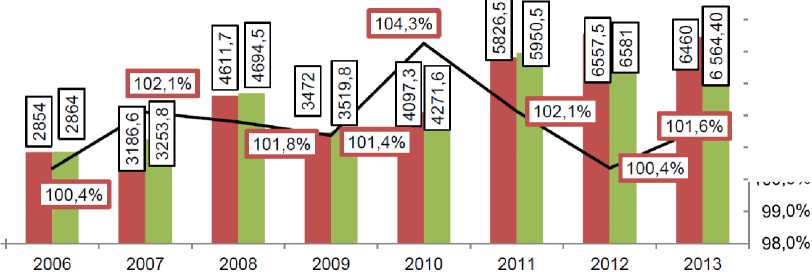

Рассмотрим динамику выполнения плана по перечислению таможенных платежей в доход федерального бюджета за 2006–2013 гг., представленную на рисунке 1 [5], на котором видно, что таможенные органы ежегодно превышают плановые показатели на 0,4–4,3 %.

105,0%

104,0%

103,0%

102,0%

101,0%

100,0%

7000 п

6000 ■

5000 ■

4000 ■

3000 ■

2000 ■

1000 ■

о

^™ Сумма доходов, администрируемых таможенными оргнами, ежегодно устанавливаемая Минфином России для ФТС России на основании федерального закона о федеральном бюджете, млрд. руб.

^е Объём таможенных и иных платежей, поступивших в федеральный бюжет, млрд. руб.

Исполнение федерального закона о федеральном бюджете в части администрирования таможенных платежей,%

Рисунок 1 – Фактические и плановые перечисления таможенных платежей в федеральный бюджет за 2006–2013 гг.

Показатели эффективности таможенной деятельности в России строго соответствуют стратегическим целям и тактическим задачам работы ФТС. Рассмотрим этим цели.

Первая стратегическая цель связана с повышением уровня соблюдения таможенного законодательства и обеспечением полноты и своевременности уплаты таможенных пошлин, налогов и таможенных сборов.

Вторая стратегическая цель направлена на улучшение качества оказания услуг таможенными органами, уменьшение расходов участников внешнеэкономической деятельности и государства, связанных с таможенным оформлением и контролем.

Третья стратегическая цель – обнаружение и пресечение контрабанды наркотиков, оружия, контрафактной продукции и иных товаров, запрещенных к ввозу в РФ, а также предметов и ценностей, вывоз которых за границу РФ запрещен [6].

Проанализируем динамику некоторых показателей по каждой из стратегических целей Федеральной таможенной службы. Согласно данным таможенной статистики можно сделать вывод, что таможенные органы справляются с достижением целевых значений, а зачастую даже перевыполняют их. Однако слабой стороной в достижении целевых показателей остается доля исков (заявлений) к таможенным органам, по которым судами приняты решения не в пользу таможенных органов, в общем числе исков (заявлений) к таможенным органам, рассмотренных судами. На сегодняшний день результаты данного показателя далеки от целевого значения, которое составляет 40 %. Благодаря активным действиям по снижению этого показателя на данный момент он составляет 49,7 % по сравнению с 82,7 % в 2012 г. [7].

В то же время в соответствии со второй стратегической целью, связанной с повышением качества таможенных услуг, наблюдается положительная динамика. Так, например, значительно сократилось время на совершение таможенных операций, проведение таможенных процедур, необходимое для выпуска товаров при таможенном оформлении в месте их декларирования, – с 72 до 22 часов [8].

Кроме того, растет и доля участников внешнеэкономической деятельности, положительно оценивающих работу таможенных органов. Этот показатель в 2013 г. превысил целевой на 3 %, что, несомненно, говорит о повышении качества таможенной деятельности [9].

Таким образом, анализ различных подходов показал невозможность использования одного конкретного метода оценки эффективности таможенной деятельности. Однако при комплексном подходе к оценке эффективности могут быть выработаны приемы и методы в рамках указанных направлений.

Ссылки:

-

1. Акатова А.А., Андреева М.С. Контрольные показатели эффективности деятельности таможенных органов – проблемы применения и перспективы развития [Электронный ресурс] // Электронный научный журнал молодежи. 2013. Дек. URL: http://www.intermedia-publishing.ru/ENZhM/Akatova_Efficiency.pdf (дата обращения: 28.12.2014).

-

2. Там же.

-

3. Таможенная служба Российской Федерации [Электронный ресурс] : ежегод. сб. 2011, 2012, 2013. URL: http://cus-

toms.ru/index.php?option=com_content&view=article&id=7995&Itemid=1845 (дата обращения: 25.02.2015).

-

4. Таможенные пошлины на вывоз товаров из РФ уменьшатся [Электронный ресурс]. 2013. 4 сент. URL:

-

5. Таможенная служба Российской Федерации [Электронный ресурс].

-

6. Акатова А.А., Андреева М.С. Указ. соч.

-

7. Таможенная служба Российской Федерации [Электронный ресурс].

-

8. Там же.

-

9. Там же.

(дата обращения: 28.12.2014).

Список литературы Подходы к анализу эффективности реализации основных функций таможенных органов

- Акатова А.А., Андреева М.С. Контрольные показатели эффективности деятельности таможенных органов 一 проблемы применения и перспективы развития //Электронный научный журнал молодежи. 2013. Дек. URL: http://www.intermedia-publishing.ru/ENZhM/Akatova_Efficiency.pdf (дата обращения: 28.12.2014)

- Таможенная служба Российской Федерации : ежегод. сб. 2011, 2012, 2013. URL: http://cus-toms.ru/index.php?option=com_content&view=article&id=7995&Itemid=1845 (дата обращения: 25.02.2015).

- Таможенные пошлины на вывоз товаров из РФ уменьшатся . 2013. 4 сент. URL: http://www.buhgalteria.ru/news/n119815 (дата обращения: 28.12.2014).