Подходы к калькулированию себестоимости продукции (работ, услуг) сельскохозяйственных организаций по бизнес-процессам

сельскохозяйственных организаций по бизнес-процессам")

Автор: Саклакова Ольга Александровна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 3, 2020 года.

Бесплатный доступ

Рассматриваются современные подходы к учету затрат в сельскохозяйственных организациях и на основе обобщения практического материала обосновываются возможности применения попроцессного калькулирования, принимая во внимание выделенные бизнес-процессы. Установлено, что в научной литературе и на практике не выработано единых подходов к использованию ключевых категорий используемых в учете затрат для таких понятий, как расходы, затраты, себестоимость, издержки. Разработаны и применяются методические рекомендации для целей бухгалтерского учета затрат на производство и калькулирования себестоимости продукции (работ, услуг) в сельскохозяйственных организациях. Практические исследования особенностей учета затрат ряда сельскохозяйственных организаций Каменского района Ростовской области подтвердили гипотезу о том, что основным методом для калькулирования себестоимости продукции (работ, услуг) в таких организациях является попроцессный. Делается вывод, что более эффективное управление затратами возможно путем их распределения по выделенным бизнес-процессам.

Расходы, издержки, затраты, себестоимость, сельское хозяйство, методы калькулирования, попроцессный метод, бизнес-процесс

Короткий адрес: https://sciup.org/148309328

IDR: 148309328 | УДК: 631.587:333 | DOI: 10.25586/RNU.V9276.20.03.P.092

Approaches to calculating the cost of production (work, services) of agricultural organizations by business processes

Modern approaches to cost accounting in agricultural organizations are considered and, on the basis of generalization of practical material, the possibility of using a process-by-process calculation is substantiated, taking into account the selected business processes. It has been established that in the scientific literature and in practice, no uniform approaches have been developed to the use of key categories used in cost accounting for concepts such as costs, costs, prime cost, costs. Methodological recommendations have been developed and applied for the purposes of accounting for production costs and calculating the cost of production (work, services) in agricultural organizations. Practical studies of the features of accounting for the costs of a number of agricultural organizations in the Kamensky District of the Rostov Region have confirmed the hypothesis that the main method for calculating the cost of products (works, services) in such organizations is the process-by-process method. The conclusion is made that more efficient cost management is possible by distributing them among the selected business processes.

Текст научной статьи Подходы к калькулированию себестоимости продукции (работ, услуг) сельскохозяйственных организаций по бизнес-процессам

O.A. Saklakova

APPROACHES TO CALCULATING THE COST OF PRODUCTION (WORK, SERVICES) OF AGRICULTURAL ORGANIZATIONS BY BUSINESS PROCESSES

Modern approaches to cost accounting in agricultural organizations are considered and, on the basis of generalization of practical material, the possibility of using a process-by-process calculation is substantiated, taking into account the selected business processes. It has been established that in the scientific literature and in practice, no uniform approaches have been developed to the use of key categories used in cost accounting for concepts such as costs, costs, prime cost, costs. Methodological recommendations have been developed and applied for the purposes of accounting for production costs and calculating the cost of production (work, services) in agricultural organizations. Practical studies of the features of accounting for the costs of a number of agricultural organizations in the Kamensky District of the Rostov Region have confirmed the hypothesis that the main method for calculating the cost of products (works, services) in such organizations is the process-by-process method. The conclusion is made that more efficient cost management is possible by distributing them among the selected business processes. Keywords: costs, cost price, agriculture, calculation methods, process method, busness process.

Современное состояние экономики Российской Федерации требует модернизации всех отраслей, включая одну из основных отраслей агропромышленного комплекса – сельское хозяйство. Обеспечение продуктами питания населения и сырьем промышленных предприятий является стратегически важным направлением развития отрасли, гарантирует продовольственную безопасность страны.

Увеличение экономического эффекта и повышение экономической эффективности возможны при рациональном использовании земли, материальных, трудовых и финансовых ресурсов, построении рациональной системы учета затрат и калькулирования себестоимости производства продукции (работ, услуг).

Как показывает накопленный современный отечественный и зарубежный опыт, единой точки зрения на использование ключевых терминов (это «расходы», «издержки», «затраты», «себестоимость») и возможностей их применения для разных случаев на сегодняшний день не выработано.

Официальное определение экономической категории «расходы» используется в соответствии с нормами Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [7]. Данный термин находится в гармонии с Международным стандартом учета и финансовой отчетности. Мы понимаем, что расходы в бухгалтерском учете, возникающие в связи с получением активов или услуг,

94 в ыпуск 3/2020

не всегда становятся затратами этого же периода и экономическую выгоду приносят не сразу. При этом расходы одного периода не всегда становятся его затратами [9, с. 55].

Для расчета суммы ресурсов, затраченных на производство продукции, выполнение работ или оказание услуг, служит показатель «издержки». Этот показатель является обобщающим. Для сельскохозяйственных организаций определяющими служат Методические рекомендации по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях № 792 [6]. Данный документ выделяет издержки производства и издержки обращения, сумма которых составляет общие издержки. Согласно указанному документу издержки производства включают денежное выражение потребленных в производственном цикле кругооборота средств ресурсов. Соответственно, издержки, связанные с приобретением (покупкой) материально производственных ресурсов, которые возникли со сбытом (продажей) готовой продукции, ее продвижением в сфере обращения, можно определить как издержки сферы обращения.

Также, исходя из Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях № 792 [Там же], можно дать определение еще некоторым категориям. Например, в них раскрывается понятие производственных затрат: это «производственное потребление ресурсов, совокупность которых составляет производственную себестоимость продукции (работ, услуг)».

Следующая категория, которой дано определение, это «себестоимость». В до- кументе указывается, что «себестоимость характеризуется величиной затрат в денежном выражении на производство конкретных видов выпущенной (валовой) продукции и на ее калькуляционную единицу» [6]. При этом следует указать, что единственным показателем, отражающим расходы на производство и реализацию продукции в денежной форме, и является показатель себестоимости.

Учет затрат в сельском хозяйстве построен на научно обоснованной классификации издержек производства [8]. Затраты сельскохозяйственных организаций, относимые на себестоимость готовой продукции, отражают в денежной форме, они должны быть документально подтверждены, экономически оправданы и целесообразны. Между тем, как показывает практика, операции по учету затрат в таких организациях разнообразны и многочисленны, с выраженной отраслевой спецификой. Можно говорить о том, что существуют особенные подходы к учету затрат в сельском хозяйстве. Рассмотрим эти отраслевые особенности.

В сельском хозяйстве функционируют сельскохозяйственные предприятия, крестьянские (фермерские) хозяйства, сельскохозяйственные потребительские кооперативы и другие организации, что указывает на многообразие организационно-правовых форм.

Главным основным средством выступает земля, что является специфической особенностью именно сельскохозяйственных организаций: земельный участок невозможно создать собственными силами, продуктивность земли зависит от ее плодородия, климатических условий, амортизация по данному объекту основных средств не начисляется, при формировании затрат следует учитывать, что для повышения эффективности использования необходимо

Саклакова О.А. Подходы к калькулированию себестоимости... 95

вносить удобрения, проводить обработку земель, осуществлять работы по мелиорации и т.д.

Производство сельскохозяйственной продукции требует применения значительного количества разнообразной сельскохозяйственной техники и механизмов, следовательно, при учете затрат, нужно обращать внимание на их техническое состояние, что, безусловно, оказывает влияние на необходимость проведения своевременного и качественного технического обслуживания, осуществления ремонтных работ. Все это следует учитывать также при организации самого технологического процесса, который должен проходить на основе принципов пропорциональности, непрерывности и ритмичности.

Сезонный характер производства сельскохозяйственной продукции приводит к тому, что себестоимость единицы продукции можно определить только после окончания производственного цикла, т.е. когда, например, собран урожай в растениеводстве. При этом период производства и рабочий период не соответствуют друг другу. Производственный период предусматривает непосредственное воздействие человеческого труда: это культивация, подкормка, уборка; затем рассматривают период, связанный с воздействием естественных природных факторов, в частности выращивание.

Такое несовпадение рабочего периода с процессом производства приводит к тому, что в бухгалтерском учете сельскохозяйственных организаций, занимающихся растениеводством, постоянно находятся затраты незавершенного производства и их необходимо разграничивать по производственным циклам, которые не совпадают с календарными, например, под урожай текущего года заложены затраты в предыдущем, затраты текущего года будут про- изведены под урожай следующего года. В животноводстве такого рода процессы можно наблюдать при откорме молодняка крупного рогатого скота и др.

Так как животные и растения развиваются на основании собственных биологических законов, в производственном процессе используют биологические ресурсы, учет которых осуществляется с использованием норм и нормативов, например нормативов семян при посеве, нормативов удобрений при подкормке, нормативов топлива, норм кормов для кормления животных, то при расчете себестоимости сельскохозяйственной продукции приходовать ее необходимо по плановой себестоимости, а в конце года составлять отчетную калькуляцию и производить корректировку.

При распределении общепроизводственных и общехозяйственных расходов (организационно-управленческих) по конкретным объектам продукции растениеводства и животноводства в течение года используют нормативную или плановую себестоимость, затем в конце года производят корректировку до уровня фактических затрат.

Следующей особенностью отраслевого учета затрат является то, что в качестве конечного продукта в растениеводстве и животноводстве может быть несколько видов продукции, которые выступают как основные, побочные и сопряженные. При этом часть продукции, которая была произведена, может иметь внутрихозяйственное потребление, например, продукция растениеводства затем используется как семена, корма для выращивания животных. Поголовье может быть использовано для восстановления стада животных.

Одной из характерных особенностей сельскохозяйственных организаций является то, что у таких предприятий растениеводство, животноводство и переработка

96 в ыпуск 3/2020

продукции могут сочетаться. При этом территориальное размещение первых двух не предусматривает перемещения, тогда как переработка будет вызывать необходимость перевозки произведенной продукции.

Мы согласны с позицией Р.А. Алборова, который считает, что по-прежнему сельскохозяйственные организации ведут учет вручную и используют устаревшие формы учета (упрощенную, мемориально-ордерную, журнально-ордерную), мало отвечающие современным информационным потребностям управления [1, с. 145], что не позволяет детально проводить классификацию затрат и анализировать их.

При этом данными для анализа должны являться не только первичные документы, систематизированная информация, представленная на аналитических и синтетических счетах бухгалтерского учета, отражающая денежные, материальные и трудовые затраты, имеющиеся в соответствующих ведомостях и журналах-ордерах, но и данные плановых (сметных, нормативных) калькуляций на производство и сбыт продукции и отдельных изделий (работ, услуг).

В практической деятельности сельскохозяйственных организаций используются различные методы калькулирования. Считаем, что достаточно часто применяют методы, указанные в работе М.А. Вахру-шиной [3]. Калькулирование по фактической и нормативной себестоимости используют в зависимости от оперативности учета, калькулирование по полной или переменной себестоимости предусматривает полноту формирования себестоимости. Известны также попроцессный, попере-дельный, позаказный учеты, учет по функциям, которые используют в зависимости от объектов учета.

Каждая организация при выборе метода калькулирования самостоятельно принимает решение о целесообразности его использования. При этом, по мнению И.Е. Глушкова, Т.В. Киселевой [4] и С.М. Бычковой [2], основным методом калькулирования себестоимости в сельскохозяйственных организациях является попроцессный метод, что подтверждается нами и практическими исследованиями особенностей учета затрат в сельскохозяйственных организациях Каменского района Ростовской области. Именно этот метод позволяет учитывать и отражать особенности организации производства таких организаций. Мы считаем, что попроцессное калькулирование используется в том случае, когда в производственном процессе можно выделить непрерывные или повторяющиеся операции и определить себестоимость на каждой из них [9, с. 107].

С учетом выделенных отраслевых особенностей сельскохозяйственных организаций при организации калькулирования себестоимости продукции (работ, услуг) существуют возможности выделения биз-нес-процессов. Под бизнес-процессом мы будем понимать определение, данное в ГОСТ Р ИСО 19439–2008 [5]. Из определения следует, что бизнес-процесс – это конкретный набор видов деятельности предприятия, он выполняется для достижения цели предприятия или его некоторой части и позволяет достигнуть конечного результата деятельности.

Как уже было указано, в сельском хозяйстве существуют биологические особенности выращивания животных, различных видов и сортов растений, также необходимо придерживаться известной последовательности в выполнении технологических операций. При этом каждый бизнес-процесс сопровождается затратами, соизмерив которые с результатом можно говорить о его эффективности.

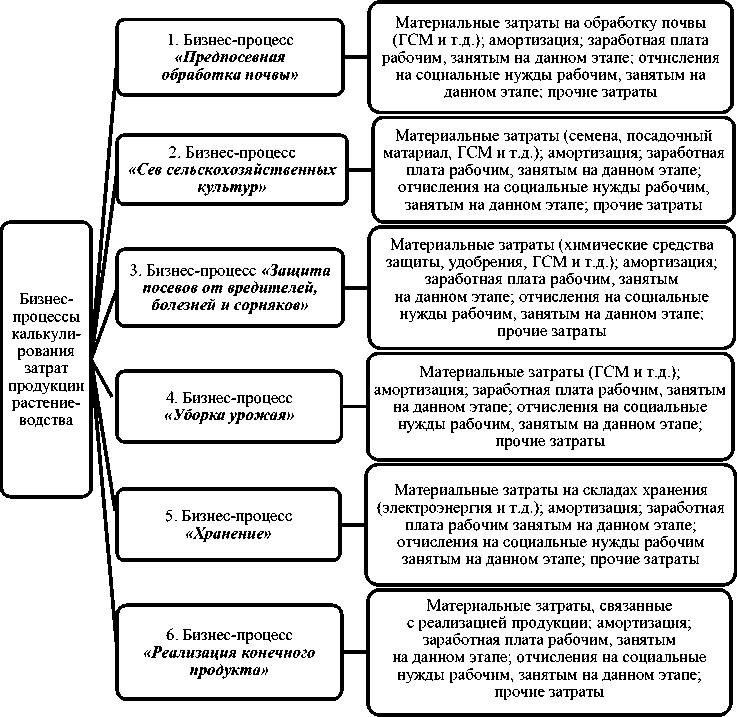

Рассмотрим, какие бизнес-процессы можно выделить в растениеводстве. Так

Саклакова О.А. Подходы к калькулированию себестоимости...

как, в соответствии с особенностями производственного процесса в данной отрасли, в учете существует необходимость разграничения затрат по смежным годам, по видам производства и культур, выполняемых работ по каждому подразделению, то технологический процесс можно разделить на стадии:

-

• предпосевная обработка почвы, включающая пахоту, боронование, культивацию и др.;

-

• сев сельскохозяйственных культур, т.е. непосредственная посадка материала;

-

• защита посевов от вредителей, болезней и сорняков, т.е. уход за растениями;

-

• уборка урожая;

-

• хранение готового урожая на элеваторах, площадках открытого и закрытого хранения и др.;

-

• реализация конечного продукта.

Производственные затраты осуществляются неравномерно в течение года. Готовая продукция и ее выход зависят от сроков созревания растений, погодных условий и связаны с периодом уборки урожая. От разных культур могут быть получены разные виды продукции, которая является основной и побочной (например, ботва, солома и т.д.). Исходя из этого, выделяются бизнес-процессы (рис.).

Бизнес-процессы, используемые для калькулирования затрат продукции растениеводства

98 в ыпуск 3/2020

Выделение бизнес-процессов в деятельности сельскохозяйственных организаций предусматривает в дальнейшем возможность оценить эффективность каждого, позволяет определить, какие процессы требуют изменений. Оценка может проводиться, например, по критериям результативности (достигнут ли конечный результат деятельности), эффективности (каково соотношение результата и затрат по данному бизнес-процессу).

Так как все бизнес-процессы между собой взаимосвязаны и составляют сеть биз-нес-процессов, каждый из которых имеет вход и выход, то создание такой сети не перегружает их лишней информацией, но между тем дает возможность получить полное и достоверное представление о деятельности предприятия. Поэтому основу управления бизнес-процессами должны составлять работы по их описанию, регламентации, оптимизации, созданию дополнительных индикаторов, помимо результативности и эффективности.

Таким образом, как показало проведенное исследование, единой точки зрения на основополагающие термины «расходы», «издержки», «затраты», «себестоимость» нет. Основным нормативным документом в сельском хозяйстве, определяющим эти экономические категории, являются Методические рекомендации по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях № 792 [6].

Учет затрат в сельском хозяйстве отличается отраслевой спецификой, операции по учету затрат многочисленны и многообразны. В практической деятельности могут использоваться и разнообразные методы калькулирования. Из практического опыта исследования особенностей применяемых методов учета затрат и калькулирования себестоимости продукции (работ, услуг) в Каменском районе Ростовской области можно сказать о том, что использование попроцессного метода является наиболее оптимальным подходом. Нами обосновано выделение бизнес-процессов в сельскохозяйственном производстве, исходя из которых можно наглядно наблюдать, на каком из этапов производственного цикла происходит увеличение затрат, какое влияние это оказывает на конечный финансовый результат.

Таким образом, любой собственник организации ставит перед собой главную задачу, состоящую в достижении максимального финансового результата. Это возможно в том случае, когда происходит более экономное, целесообразное использование ресурсов. Системное сокращение затрат не может происходить без совершенствования бизнес-процессов. Такое управление затратами является одной из современных концепций, которые позволяют проводить корректировку существующих недостатков традиционных систем учета и управления издержками. Считаем, что для использования в практической деятельности сельскохозяйственных организаций указанного подхода требуется разработка методик, которые позволили бы более точно распределять затраты между выделенными бизнес-процессами.

Список литературы Подходы к калькулированию себестоимости продукции (работ, услуг) сельскохозяйственных организаций по бизнес-процессам

- Алборов Р.А. Бухгалтерский управленческий учет (теория и практика). М.: Дело и сервис, 2005. 224 с.

- Бычкова С.М., Бадмаева Д.Г. Бухгалтерский учет в сельском хозяйстве. М.: Эксмо, 2008. 307 с.

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для студентов вузов, обучающихся по экономическим специальностям. 6-е изд., доп. и перераб. М.: Омега-Л, 2007. 110 с.

- Глушков И.Е., Киселева Т.В. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. Эффективная настольная книга бухгалтера: в 2 т. Т. 1. М.: КноРус; Новосибирск: ЭКОР-Книга, 2004. 658 с.

- ГОСТ Р ИСО 19439-2008. Интеграция предприятия. Основа моделирования предприятия. URL: https://nevacert.ru/files/gost/gost_r_iso_19439-2008.pdf (дата обращения: 24.08.2019).

- Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях: приказ Минсельхоза Российской Федерации от 6 июня 2003 г. № 792. Доступ из справ.-правовой системы "КонсультантПлюс".

- Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99: приказ Минфина России от 6 мая 1999 г. № 33н (ред. от 06.04.2015). Доступ из справ.-правовой системы "Гарант".

- Орешкина С.А. Учет накладных расходов в сельском хозяйстве // Молодой ученый. 2016. № 1. С. 446-449.

- Саклакова О.А. Бухгалтерский управленческий учет. Ростов н/Д.: Феникс, 2008. 283 с.