Подходы к оценке инновационных инвестиционных проектов

Автор: Панченко А.В.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика

Статья в выпуске: 9, 2014 года.

Бесплатный доступ

В статье рассмотрен новый подход к классификации инвестиционных проектов в системе законодательства Российской Федерации о малом и среднем бизнесе. Проанализированы данные финансовых показателей компаний, которые приводят к неутешительным выводам о том, что требования к размеру выручки и активов компаний малого и среднего бизнеса по законодательству не соответствуют требованиям институтов развития.

Инновационный инвестиционный проект, инновации и инвестиции, классификация инвестиционных инновационных проектов по размеру компании и по размеру проекта

Короткий адрес: https://sciup.org/14083930

IDR: 14083930 | УДК: 330.32

Approaches to the innovative investment project assessment

The new approach to the investment projectclassification in the system of the Russian Federation legislation about small and medium business is considered in the article. The data of the company financial indices that lead to the unfavourable conclusions that requirements to the size of the company revenue and assets in small and medium business by the legislation don't meetthe requirements of developmentinstitutes are analyzed.

Текст научной статьи Подходы к оценке инновационных инвестиционных проектов

Для лучшего понимания сущности инновационного проекта существует ряд классификаций инновационных проектов. Классификацией является логическая операция деления объема понятия, которая проходит по выбранному признаку (критерию).

Обозначим несколько классификаций инвестиционных инновационных проектов:

-

1) по стадии инвестиционного проекта: прединвестиционной, инвестиционной, операционной (критерий: деятельность (по подготовке, созданию (инвестированию), эксплуатации (получению дохода от проекта));

-

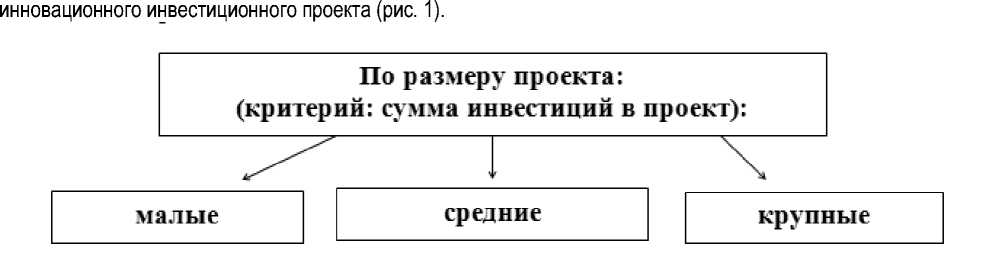

2) по размеру инвестиционного проекта: малые, средние, крупные (критерий: сумма инвестиций в проект);

-

3) по размеру компании, реализующей инвестиционный проект: крупной, средней, малой (критерии: выручка компании, стоимость активов компании, численность персонала, участие в капитале компании определенных лиц);

-

4) по организационно-правой форме лица – инициатора – и (или) инвестора инновационного проекта (критерий: организационно-правовая форма);

-

5) по отрасли народного хозяйства (критерий: отрасль народного хозяйства).

Существуют и другие классификации, предлагаемые различными авторами [8]. Но наиболее известной в научных и практических кругах, близких к теме инноваций и инновационных проектов, является классификация проектов в зависимости от стадии проекта. Именно она принята за основу как в российской, так и международной практике.

Необходимо заметить, что результат данной классификации не является статичным и может изменяться в случае, если проект имеет положительную динамику развития, переходя от одной стадии развития к другой.

Данная классификация также сильно связана с размером проектов и размером бизнеса, так как небольшие компании, как правило, занимаются проектом на первоначальных стадиях, а далее либо сами начинают внедрять проект и «расти» с ним, либо продают данный проект крупному отраслевому игроку.

Даже крупные игроки стараются на первоначальных стадиях реализовывать проект в специально созданном юридическом лице, в котором их доля будет не более 25 %. Данная операция производится для минимизации рисков проекта на первоначальной стадии получения налоговых и административных льгот, а также для того, чтобы получить доступ к финансированию, программам поддержки малого бизнеса со стороны государственных и международных институтов развития и аккредитованных у них партнерах, которые ориентируются на финансирование малого и среднего бизнеса.

Исходя из вышеизложенного, хотелось бы рассмотреть в данной статье классификацию инновационных инвестиционных проектов в зависимости от размера инвестиционного проекта и от размера компании – инициатора проекта.

Самым распространенным критерием при классификации проектов по размеру является стоимость

Рис. 1. Классификация инновационных инвестиционных проектов по размеру проекта

Стоимость инвестиционного проекта включает в себя общую величину всех инвестиций, вложенных (планируемых к вложению) в инвестиционный проект. Как правило, в данную стоимость входят все инвестиции, осуществляемые в проект, а именно:

-

1) общая стоимость инвестиций в основной капитал, под которой подразумеваются затраты на приобретение (создание) внеоборотных активов, таких, как основные средства (оборудование, сооружения), нематериальные активы (патенты, лицензии, товарные знаки, знаки отличия), проектно-сметная документация, изыскательские работы и прочие инвестиции;

-

2) общая стоимость инвестиций в оборотный капитал до момента выхода проекта на планируемые показатели. Данная сумма инвестиций считается исходя из величины необходимых для проекта запасов сырья, готовой продукции, разницы между дебиторской и кредиторской задолженностью, НДС к возмещению и уплате и т.д. Как правило, для данных расчетов берется пиковое значение суммы инвестиций в оборотный капитал. В финансовой модели будущего проекта определяется пик нагрузки и рассматривается с небольшим запасом линия финансирования оборотного капитала.

Общепризнанной градации проектов в зависимости от величины проекта в России нет, но, тем не менее, можно попробовать проследить эту градацию исходя из требований к проектам институтов развития, которые инвестируют в инновационные проекты (табл. 1).

Таблица 1

Классификация инновационных инвестиционных проектов в зависимости от размера проекта (подходы институтов развития Российской Федерации)

|

Наименование института развития |

Проект |

||

|

малый |

средний |

крупный |

|

|

1 |

2 |

3 |

4 |

|

ФГБУ «Фонд содействия развитию малых форм предприятий в научно-технической сфере» [4] |

До 6 млн руб. |

Не финансирует |

Не финансирует |

|

Программа фонда ООО «ВЭБ инновации» |

До 90 млн руб. |

Не финансирует |

Не финансирует |

|

Программы ОАО «МСП Банк» [3] |

|||

|

Кредитные программы: продукт «Финансирование модернизаций и инноваций» |

Сумма финансирования до 60 млн руб. (сумма собственных средств не менее 25 %) |

Не финансирует |

Не финансирует |

Окончание табл. 1

|

1 |

2 |

3 |

4 |

|

продукт «Балтика-инновации» |

Сумма финансирования до 150 млн руб. (сумма собственных средств не менее 15 %) |

Не финансирует |

Не финансирует |

|

продукт «МСП-маневр» |

Сумма финансирования до 150 млн руб. (сумма собственных средств не менее 15 %) |

Не финансирует |

Не финансирует |

|

Гарантийная программа среднему бизнесу (продукт ОАО «МСП Банка») |

Не финансирует |

Гарантией обеспечивается до 50 % от суммы кредита (основного долга), предоставленного банком субъекту среднего предпринимательства, но не более 1 млрд руб. То есть предполагаемый размер проекта составляет не более 2 млрд руб. |

Не финансирует |

|

ООО «Фонд посевных инвестиций РВК» [5] |

До 25 млн руб. (не менее 25 % собственных средств) |

||

|

ОАО «Роснано» [7] |

- |

Проекты от 1 млрд руб. |

До 13 млрд руб. |

|

ОАО «Российский фонд прямых инвестиций» [6] |

Не финансирует |

Не финансирует |

От 50 млн usd |

|

ГК Внешэкономбанк [2] |

Не финансирует |

В моногородах сумма проекта от 1 млрд руб., сумма кредита от 0,5 млрд руб. (сумма собственных средств не менее 15 %) |

Прочие проекты от 2 млрд руб., сумма кредита от 1 млрд руб. (сумма собственных средств не менее 15 %) |

|

Итого |

Сумма проекта до 1 млрд руб. |

Сумма проекта от 1 до 2 млрд руб. |

Сумма проекта от 2 млрд руб. |

По данным табл. 1 можно проследить градацию проектов по сумме, исходя из требований институтов развития:

-

1) малые проекты в сумме до 1 млрд руб. Они финансируются рядом институтов развития, таких, как ФГБУ «Фонд содействия развитию малых форм предприятий в научно-технической сфере», ОАО «МСП банк», ООО «ВЭБ-инновации», фонды ОАО «РВК». У ОАО «РОСНАНО» есть проекты в данном диапазоне, но все-таки предпочтения данной компании лежат в проектах на сумму свыше 1 млрд руб. Как видно из табл. 1, финансирование проектов на сумму от 150 млн до 1 млрд руб. практически отсутствует, что очень сильно разрывает цикл роста инновационных компаний, так как компании малого бизнеса не могут получить финансирование от институтов развития для перехода на следующий уровень;

-

2) средние проекты от до 2 млрд руб. К сожалению, в данном сегменте в настоящее время активность институтов развития не такая высокая, как хотелось бы. До недавнего времени в данном сегменте действовало только ОАО «РОСНАНО», которое финансировало только нанотехнологические проекты. В конце 2012 г. в данный сегмент частично вошел Внешэкономбанк с целью поддержки моногородов, а в 2013 г. ОАО «МСП банк» было начато финансирование по своей программе предоставления гарантий;

-

3) крупные проекты на сумму свыше 2 млрд руб. В данных сегментах активно работает Внешэкономбанк, ОАО «РОСНАНО», ОАО «РФПИ». Кроме того, ряд госкорпораций, таких, как «Росатом», «Ростехнологии», финансируют проекты свыше 2 млрд руб. путем участия в капитале в качестве стратегических инвесторов.

Хочется добавить, что данная планка не является статичной и должна подлежать корректировкам в зависимости от инфляции, курса национальной валюты в сторону увеличения. При изменении верхней планки финансирования институтами развития не стоит забывать о том, что повышение нижней планки ведет к отсечению компаний малого и среднего бизнеса.

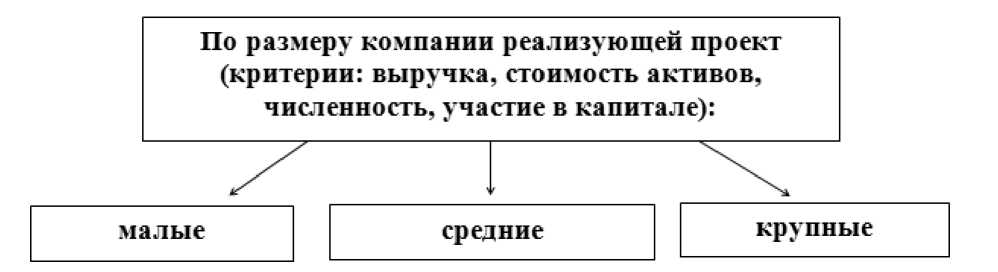

Теперь перейдем к классификации инвестиционных инновационных проектов в зависимости от размера бизнеса компании, реализующий инвестиционный проект (рис. 2).

Рис. 2. Классификация инновационных инвестиционных проектов по размеру компании, реализующей проект

Размер бизнеса данной компании имеет большое, а часто и определяющее значение, так как это влияет на административный и налоговый статус проекта в части:

-

• получения финансирования в частных, государственных и квазигосударственных финансовых институтах, а также аккредитованных у них партнерах;

-

• применения режима налогообложения проекта;

-

• применения режима государственной поддержки и льгот для проекта.

В России существует следующая градация бизнеса в зависимости от размера: малый, средний, крупный. Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» №209-ФЗ [1] от бизнеса отграничиваются некоммерческие организации, при этом из состава исключаются государственный и муниципальный бизнес (в лице государственных и муниципальных предприятий), но при этом к бизнесу добавляются потребительские кооперативы, что является вполне логичным шагом.

Закон также разделяет бизнес по таким критериям, как (табл. 2):

-

• величина выручки;

-

• величина стоимости активов;

-

• величина численности персонала;

-

• величина участия в капитале субъектов крупного бизнеса и других участников, таких, как государственные и муниципальные предприятия, а также компании крупного бизнеса и иные лица, не являющиеся субъектами малого и среднего бизнеса.

Из вышеуказанных показателей с точки зрения финансирования инновационных компаний величина выручки и величина стоимости активов являются, как мы увидим далее, наиболее неурегулированными законодателем.

Что касается численности персонала, то для инновационных компаний вполне подходит показатель, регламентированный для компаний малого и среднего бизнеса, так как они, как правило, используют намного меньше трудовых ресурсов в своей деятельности, чем обычные компании.

Требования к размеру участия в капитале сразу отсекают от получения льгот корпорации, которые и так имеют большие преимущества в сфере привлечения капитала и других ресурсов.

Кроме того, хочется обратить внимание на то, что закон не распространяет ограничение на участие в капитале инициаторов проектов – юридических лиц, включенных в утвержденный Правительством Российской Федерации перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности. То есть при входе в капитал проекта нового акционера – специализированного инновационного института развития (например, ОАО «РОСНАНО») – компания не теряет льготы малого и среднего бизнеса.

Таблица 2

Классификация инновационных инвестиционных проектов в зависимости от размера компании, инициирующей проект (по законодательству Российской Федерации)

|

Показатель |

Микропредприятия |

Малый бизнес |

Средний бизнес |

Крупный бизнес |

|

Величина выручки, млн руб. |

До 60 |

60-400 |

400-1000 |

От 1000 |

|

Величина стоимости активов, млн руб. |

До 60 |

60-400 |

400-1000 |

От 1000 |

|

Величина численности персонала |

До 15 |

От 16 до 100 |

101-250 |

От 251 |

|

Величина участия в капитале субъектов крупного бизнеса и других участников, не являющихся малым и средним бизнесом |

Не более 25 % |

Не более 25 % |

Не более 25 % |

- |

Теперь, что касается показателя величины активов. Сумма активов юридического лица сразу увеличивается на сумму активов по проекту:

TA = CA + PA, (1)

где TA (Total assets) – активы компании после получения финансирования;

CA (Current assets) – активы компании до получения финансирования;

PA (Project assets) – величина созданных за счет привлеченного финансирования активов (активы создаваемые по проекту, на начальном прогнозном балансе всегда соответствуют привлеченным пассивам).

Хотелось бы обратить внимание на то, что, исходя из требований институтов развития, минимальный размер участия компании в проекте составляет 15 %, а также на коэффициент дисконтирования активов по залогам.

Таким образом:

TA=PA ^ (1-Eq), (2)

где Eq – минимальный размер собственных средств, инвестируемых в проект;

TA=PA÷(1-0,15)=PA÷0,85.

Таким образом, подразумевается, что компания-инициатор, реализуя проект, значительно увеличивает размер активов и сразу теряет свои льготы.

Возможны и другие комбинации, особенно на поздних стадиях инновационного цикла, но в целом для малых и средних инновационных предприятий на ранних стадиях характерен очень быстрый рост выручки и активов.

Аналогичные вычисления можно произвести и для критерия градации предприятия по размеру выручки через показатели ROA, ROS, ROIC и другие [9], что приведет еще к худшим результатам, так как здесь не стоит забывать текущую выручку инновационной компании, которая, как правило, должна быть значительно выше активов компании (так как инновационные активы компании обычно не отражаются по рыночной стоимости в России).

Кроме того, компания должна обладать минимальной долговой нагрузкой и свободными от залога активами в случае привлечения долгового финансирования, иначе для обслуживания проекта не хватит ни залогов от нового проекта (с учетом дисконтирования и потребности в оборотном капитале), ни потоков от проекта. Выходом из ситуации является повышение верхней планки градации малого бизнеса с 400 млн до 1 млрд руб., а среднего бизнеса – с 1 до 2–3 млрд руб.

Пока же большинство предприятий для реализации подобных проектов вынуждены создавать SPV (special purpose vehicle) для разделения выручки от проекта и выручки от действующего бизнеса с целью сохранения налоговых льгот и прочих преференций.