Подходы к определению устойчивой финансовой среды страхового рынка

Автор: Догадайло Н.В.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Рубрика: Экономические науки

Статья в выпуске: 5 (50), 2014 года.

Бесплатный доступ

В настоящее время развитию страхового рынка в Российской Федерации уделяется повышенное внимание. Вместе с тем вопросы, связанные с его устойчивостью, освещены недостаточно. Поэтому в настоящей статье делается попытка дать определения устойчивой финансовой среды страхового рынка, которая является непосредственным компонентом его функционирования в условиях глобальных экономических трансформаций.

Рынок страховых услуг, устойчивое развитие, финансовая среда

Короткий адрес: https://sciup.org/142142936

IDR: 142142936 | УДК: 336.719

Approaches to the definition of a sustainable financial environment of the insurance market

Currently, the development of the insurance market in the Russian Federation is in the focus. However, issues related to its sustainability are not discussed enough. Therefore, this paper attempts to determine a sustainable financial environment of the insurance market, which is an explicit component of its functioning in the context of global economic transformations.

Текст научной статьи Подходы к определению устойчивой финансовой среды страхового рынка

Финансовая среда как базовый фактор, определяющий специфику и особенности развития анализируемого объекта, – одна из наиболее важных, интересных и при это недостаточно исследованных проблем в отечественной экономической теории и практике. Вместе с тем анализ литературных источников позволяет утверждать, что специалисты в области финансов не ставили финансовую среду специальным предметом исследования. По этой причине на сегодня не сформировалась общепризнанная трактовка ее определения. Кроме того, финансовая среда является непосредственной составляющей устойчивого развития анализируемого объекта, поэтому основное внимание в данной статье уделено обоснованию определения «устойчивая финансовая среда» применительно к российскому рынку страховых услуг.

Цель исследования заключается в анализе существующих подходов к определению финансовой среды и выработке на этой основе авторской трактовки понятия «устойчивая финансовая среда страхового рынка».

Методы исследования

Многоаспектность научной проблемы исследования определила необходимость сочетания диалектического и аналитического методов познания; в работе также используются логический и институциональный подходы, метод анализа и синтеза, метод графических (схемных) изображений.

В отечественных публикациях, посвященных финансовой среде, последняя отождествляется со средой предпринимательской. Считаем, что данная точка зрения ошибочна, поскольку финансовую среду можно рассматривать как составной элемент предпринимательской среды, более того, определение финансовой среды исходит из сущности финансов и финансовых отношений, которые не обязательно должны быть основаны на предпринимательской деятельности.

Другой, наиболее распространенный подход основан на отождествлении финансовой среды с финансовым рынком, идентичным рынку денег. При этом собственно денежный рынок, по мнению представителей этого подхода, представляет собой рынок краткосрочных кредитов, предоставляемых на срок менее одного года. А содержание и структура финансового рынка характеризуется наличием развитой системы рынков, субъектов и объектов, институционально представленных кредитной системой и рынком ценных бумаг.

Однако, анализируя данное определение, несложно заметить, что финансовый рынок может содержать элементы только внешней финансовой среды. Так, согласно определению финансового рынка, данному в Современном экономическом словаре, он представляет собой совокупность рыночных форм торговли финансовыми активами: иностранной валютой, ценными бумагами, кредитами, депозитами, производными финансовыми инструментами и включает в себя фондовый, кредитный рынки, рынки капитала и мировой финансовый рынок [9].

Одной из немногочисленных работ, посвященных финансовой среде, является исследование Л.Ю. Татариновой, которая предлагает рассматривать последнюю через механизмы действия финансового посредничества и утверждает, что для успешного развития экономики государство должно активно вмешиваться в создание и развитие финансовой среды [3].

Однако финансовые ресурсы могут поступать к экономическим субъектам только через финансовые рынки и через финансовых посредников. При этом возникает вопрос о необходимости определения финансовых посредников. Полагаем, что коммерческие банки, осуществляющие привлечение и размещение финансовых ресурсов, можно отнести к одному из их видов. Однако в то же время коммерческие банки являются непосредственными участниками финансового рынка. Поэтому приведенное определение требует уточнений, хотя и вызывает несомненный научный интерес.

Предпочтение отдается другой точке зрения, предлагаемой Л.В. Шукловым, где не уделяется внимание непосредственно финансовой среде, однако рассматривается денежный поток через описание его финансового окружения, т.е. среду обращения финансовых ресурсов [8]. Следовательно, выдвигается предположение о том, что финансовые ресурсы обращаются в некой финансовой среде. То есть, определив сферу обращения финансовых ресурсов страховых организаций, можно определить состав и содержание их финансовой среды.

Финансовые ресурсы страховых организаций обращаются между непосредственным участниками страхового рынка в виде страховых и перестраховочных премий, тантьем, комиссий, выкупных сумм, страховых возмещений и обеспечений и т.д. и другими институтами, участвующими в перераспределении финансовых ресурсов, посредством получения кредитов, уплаты налогов, арендных платежей и т.д. [5].

Следовательно, можно предположить, что финансовая среда страхового рынка состоит из совокупности условий и факторов, внешних по отношению к рынку страховых услуг, которые оказывают влияние на перераспределение финансовых ресурсов между участниками страховых отношений.

При этом следует, прежде всего, остановиться на самой дефиниции понятий «факторы» и «условия», поскольку лингвистическое различие между ними предполагает и разный экономический смысл каждого из них. Так, согласно определению, данному в Толковом словаре русского языка, условие – это обстоятельство, от которого что-то зависит, а также данные требования, из которых необходимо исходить [2]. Фактор же, согласно Словарю современных понятий и терминов ( factor – букв. делающий), определяется как причина, движущая сила какого-либо процесса или явления либо его отдельные черты [1].

В связи с этим под финансовой средой рынка страховых услуг будем понимать совокупность активных условий и факторов, действующих на страховой рынок и влияющих на финансовые взаимоотношения между его участниками. При этом необходимо учитывать, что финансовая среда складывается из микро- и макросреды.

Безусловно, составляющие страхового рынка охватывают самый широкий спектр внешних и внутренних финансовых отношений. Однако применительно к рынку страховых услуг понятие финансовой среды, ее макро- и микросоставляющих требуют уточнения и дополнения.

В целях дальнейшего исследования и освещения вопросов выявления подобных факторов и условий необходимо упорядочить представления об устойчивости финансовой среды розничного сегмента российского рынка страховых услуг.

Устойчивость финансовой среды страхового рынка предлагается рассматривать, с одной стороны, как систему социальных и экономических составляющих развития розничного сегмента российского рынка страховых услуг. С другой, как интегральную экономическую категорию, учитывающую условия и факторы, действующие на страховой рынок и обеспечивающие стабильность финансовых взаимоотношений между его участниками посредством усиления роли государства в регулировании финансовых взаимоотношений между страхователями и страховщиками, поддержания ресурсного потенциала страхового рынка и повышения качества жизни населения. Предложенное определение является новым по совокупности рассматриваемых признаков и опосредует определение критериев и показателей, необходимых для оценки развития финансовой среды розничного сегмента рынка страховых услуг.

Под финансовыми условиями устойчивого развития страхового рынка будем понимать требования и объективные обстоятельства, без которых это развитие не представляется возможным. Выделим ключевые из них:

-

1. Методологические основания – наличие способов организации и осуществления как теоретических исследований в отношении формирования устойчивой финансовой среды страхового рынка, так и практических приемов построения устойчивой финансовой среды, в частности посредством трансплантации опыта развитых стран.

-

2. Методический инструментарий – формирование единой, комплексной и обязательной к применению методики оценки степени устойчивости финансовой среды розничного сегмента страхового рынка, разработка системы индикаторов, позволяющих осуществлять контроль за достижением целей устойчивого развития, управлять этим процессом, статистически оценивать эффективность используемых средств и уровня достижения поставленных целей.

-

3. Условия обмена и распределения финансовых ресурсов в рамках розничного сегмента рынка страховых услуг.

Таковы, на наш взгляд, важнейшие условия, влияющие на устойчивое развитие финансовой среды розничного страхового рынка. Вместе с тем необходимо отметить, что перечисленные условия не являются исчерпывающими, они лишь отражают ключевые аспекты поддержания устойчивости. Кроме того, для ее обеспечения необходимы определенные меры, которые должны быть предприняты соответствующими органами власти в отношении финансовой среды. Однако при разработке и реализации этих мер следует учесть, что на последнюю воздействуют разнообразные негативные и благоприятные условия и факторы, которые необходимо учитывать [6]. Очевидно, что равновесие с точки зрения концепции устойчивого развития может быть достигнуто при преодолении влияния негативных факторов и усиления действия позитивных факторов, способных ускорить и гармонизировать процесс формирования устойчивой финансовой среды. Уточнение условий и факторов позволило идентифицировать две базовые степени влияния финансовой среды на развитие розничного страхование, представленные в таблице.

Таким образом, для формирования финансовой среды, стимулирующей развитие страхового рынка, характерны идеальные, теоретически возможные финансовые условия, предусматривающие государственную поддержку развития страхования в условиях экономического роста. Наша позиция исходит из того, что применение совокупности перечисленных условий и факторов в практике представляет определенные сложности, поскольку способно обеспечить дестимулирующий эффект, при котором участники страхового рынка не будут заинтересованы в правильной оценке и контроле возможных рисков.

Таблица

Степень влияния финансовой среды на развитие розничного сегмента страхового рынка

|

Степень влияния |

Условия и факторы, характеризующие состояние финансовой среды |

Комментарий |

|

Финансовая среда, стимулирующая развитие страхового рынка |

Привлекательные инструменты финансирования Высокий уровень доходов населения Налоговые льготы Платежеспособный спрос на страховые услуги Наличие гарантийного фонда, обеспечивающего страховые выплаты при несостоятельности (банкротстве) страховщика Бюджетные ассигнования |

Идеальные, теоретически возможные финансовые условия функционирования страхового рынка |

|

Финансовая среда, ограничивающая развитие страхового рынка |

Высокие процентные ставки по кредитам Отсутствие налоговых льгот Отсутствие привлекательных инструментов финансирования Низкий уровень жизни населения и др. |

Условия, способствующие сокращению количества участников страхового рынка |

Источник: составлено автором.

Однако грамотное сочетание и взаимодополнение перечисленных факторов и условий способно оказывать стимулирующее влияние в разных экономических ситуациях. Таким образом, во взаимодействии друг с другом указанные условия и факторы приобретают новые качественные характеристики, отражающие всю сложность поддержания устойчивости финансовой среды розничного сегмента рынка страховых услуг.

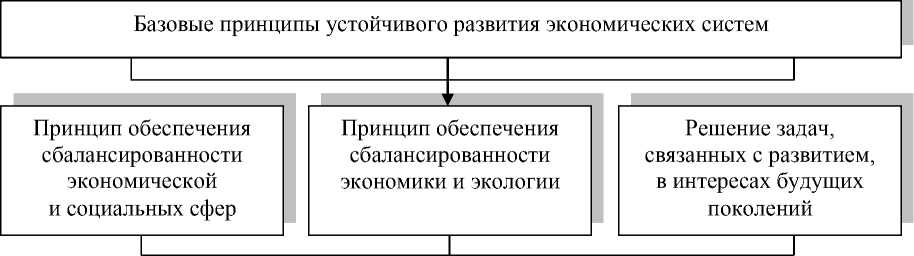

Вместе с тем для поддержания устойчивости финансовой среды необходимо определить ее базовые принципы. Так, в Концепции устойчивого развития в качестве системообразующих рассматриваются три принципа:

обеспечение сбалансированности экономики и экологии, т.е. достижение такой степени развития, когда люди в производственной или иной экономической деятельности перестают разрушать среду обитания;

обеспечение сбалансированности экономической и социальной сфер, взятых в их человеческом измерении, что означает максимальное использование в интересах населения тех ресурсов, которые дает экономическое развитие;

решение задач, связанных с развитием, не только в интересах ныне живущих, но и всех будущих поколений, имеющих равные права на ресурсы.

Таким образом, можно утверждать, что принципы устойчивого развития социальноэкономических систем так или иначе связаны с составляющими элементами этой системы. Однако для конкретных рынков, а в частности их финансовой среды, принципы устойчивости будут видоизменяться [7].

Учитывая, что «принцип» в соответствии с Философским энциклопедическим словарем представляет собой (от лат. principium начало, основа) основное исходное положение, первопричину, исходный пункт объяснения или руководство к действиям [4], попытаемся выделить основные принципы устойчивого развития финансовой среды страхового рынка.

Основываясь на вышеприведенных принципах, учитывая специфику объекта исследования, позволившего определить содержание дефиниции «устойчивость финансовой среды рынка страховых услуг», и акцентируя внимание на необходимости поддержания стабильности финансовых взаимоотношений между участниками страхового рынка, считаем целесообразным в качестве базовых принципов выделить следующие (рис.).

Принципы формирования устойчивой финансовой среды рынка страховых услуг

Принцип гарантированности страховой защиты

Принцип пропорциональности финансирования ирезервирования

Принцип рационализации деятельности в целях удовлетворения потребностей населения в страховой защите

Принцип управления рисками

Источник: составлено автором.

Рис. Принципы формирования устойчивой финансовой среды розничного сегмента рынка страховых услуг

-

1. Принцип обеспечения сбалансированности развития страхового рынка , при котором защита имущественных интересов населения должна сопровождаться безусловными обязательствами страховых организаций по страховым выплатам путем формирования гарантийного фонда страховых выплат. То есть в целях достижения устойчивого развития страхового рынка необходимо установить баланс между объемом привлеченных страховых премий и размером страховых выплат, который позволит обеспечить финансовую безопасность граждан, заключивших договоры страхования, от угроз как возникновения убытков в результате наступления страхового случая, так и обеспечения страховой выплаты при несостоятельности (банкротстве) страховщика. Принцип сбалансированности развития страхового рынка представляется ведущим при решении вопроса устойчивого развития его финансовой среды.

-

2. Принцип пропорциональности финансирования . В финансовом менеджменте вопрос о пропорциональности структуры финансирования исследуется в аспекте оптимизации соотношения между собственным и долговым капиталом, изменение которого рассматривается как фактор, влияющий на результаты деятельности организации таким образом, что более высокие показатели прибыльности достигаются в результате роста доли долгового капитала в структуре источников средств.

-

3. Принцип управляемости рисками. Определение видов рисков является необходимым при построении системы риск-менеджмента в страховании, так как от выбора перечня рисков, наиболее релевантных бизнесу, будет зависеть устойчивость развития страхового рынка. В настоящее время не существует нормативно-правового источника, определяющего состав рисков, которые являются объектом управления ни в страховых компаниях, ни в иных субъектах страхового дела. Данный перечень также не закреплен ни в одном специальном регламенте саморегулируемых организаций страховщиков, таких как Всероссийский союз страховщиков, Российский союз автостраховщиков и др.

На рынке страховых услуг рост объемов привлечения средств в качестве страховых премий означает рост рисковых вложений страховых организаций в различные финансовые инструменты и, следовательно, возможных потерь в будущем, покрывать которые призван собственный капитал. Одновременно с этим рост объема страховых премий сопровождается ростом страховых выплат по произошедшим страховым случаям, величина которых не является фиксированной и зависит от размера убытков при рисковых видах страхования и величины накопленных страховых премий и бонусов при накопительном страховании. Расходы, вызванные исполнением страховыми организациям обязательств по страховым выплатам в сумме, не обеспеченной страховыми резервами, также покрываются собственным капита- лом, уменьшая сумму накопленной ранее прибыли. Кроме того, эффект кумуляции рисков приводит к недостатку у страховых организаций средств для исполнения страховых обязательств, который в отсутствие ликвидных резервов приходится покрывать за счет новых заимствований.

Эти обстоятельства обусловливают рассмотрение проблемы структуры финансирования страховых организаций с позиции достаточности формирования страховых резервов.

Основными рисками, с которыми столкнулись страховые организации в период кризиса, стали риски обесценивания инвестиционного портфеля и кредитные риски объектов инвестиций. Расширение спектра финансовых инструментов, которые используются при размещении страховых резервов, рост финансовых инноваций, меняющаяся институциональная структура финансовой системы, а также воздействие государственного регулирования страховой деятельности способствуют изменению и модификации структуры и механизмов финансирования в направлении обеспечения их большего разнообразия и рискованности.

Несмотря на то что современная система управления рисками имеет в своем арсенале достаточно разнообразный набор способов и методов управления, все они так или иначе связаны с ограничением риска, выходом из риска путем продажи актива, сокращением риска путем отказа от части доходов или полным отказом от проведения рисковой операции. Однако в настоящих условиях приоритетным методом управления рисками для страховых организаций становится покрытие принимаемого риска резервами ликвидности. Создание таких резервов предполагает, что часть страховых премий сохранит денежную форму или примет форму высоколиквидных активов, обладающих способностью к абсолютной конвертации в деньги. В целом усиление риск-менеджмента страховых компаний позволит сделать рынок более сбалансированным и обеспечит его поступательное и устойчивое развитие.

Принцип рационализации деятельности в целях удовлетворения потребностей населения в страховой защите . Данный принцип заключается в разработке методики расчета тарифных ставок по видам страхования с учетом платежеспособного спроса населения и предложением страховых продуктов, удовлетворяющих спрос населения в страховой защите.

Таким образом, результатом настоящей статьи стал анализ существующих подходов к определению «финансовая среда», а также уточнение анализируемой дефиниции «устойчивая финансовая среда страхового рынка». Более того, проведенное исследование позволило сформулировать базовые принципы формирования стартового рынка, уточнение которых было проведено при использовании исходных положений Концепции устойчивого развития, рассматривающей их в ракурсе экономической, экологической и социальной составляющих. Предложенные принципы опосредуют экономическую эффективность и социальную ориентированность рынка страховых услуг и позволят автору в дальнейших исследованиях перейти к построению концепции устойчивого развития российского рынка страховых услуг.