Подходы к пониманию экономической природы инвестиций и инвестиционной деятельности

Автор: Панищенко М.И.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6-2 (12), 2016 года.

Бесплатный доступ

В статье рассмотрены современные подходы к пониманию инвестиций и инвестиционной деятельности. На сегодняшний день нет единого определения данных понятий, этим обусловлена актуальность данной темы. В современное время ни одно предприятие не может обойтись без инвестиций. Инвестиционная деятельность позволяет предприятиям улучшить материально-техническую базу, расширить производство и дает массу возможностей.

Инвестиции, инвестиционная деятельность, материально-техническая база, инвестиционная сфера, характерные черты инвестиций

Короткий адрес: https://sciup.org/140269340

IDR: 140269340

Текст научной статьи Подходы к пониманию экономической природы инвестиций и инвестиционной деятельности

Важной сферой хозяйственной деятельности предприятия является его инвестиционная деятельность, которая позволяет предприятиям развиваться и внедрять новые технологии. Основной целью инвестиций для предприятия можно считать получение прибыли и обеспечении роста вложенного капитала. Они обеспечивают развитие предприятия в краткосрочной и долгосрочной перспективе.

Исследуя инвестиционную сферу, прежде всего, необходимо разобраться с понятиями инвестиция и инвестиционная деятельность. Трактовок данных понятий очень много и не все однозначны. Рассмотрим различные подходы к определению данных понятий.

Термин «инвестиция» происходит от латинского слова «investire» – облачать. Данное понятие часто используется не только в экономической литературе, но и на законодательном уровне. На сегодняшний день не существует универсального определения инвестиций, та как существует большое количество подходов к пониманию экономической природы инвестиций.

Согласно российском законодательству, инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и иной деятельности в целях получения прибыли достижения иного полезного эффекта, а инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта» [1].

Отечественные и зарубежные экономисты не пришли к единому определению понятия инвестиций.

По определению, «Новой экономической энциклопедии» Е. Е. Румянцевой, инвестиции – это один из ключевых факторов экономического роста, долгосрочные и краткосрочные вложения капитала, состоящие из капитальных затрат (капитальных вложений); затрат, связанных с приростом оборотного капитала или оборотном капитале в полном объеме, а также затрат, необходимых для подготовки инвестиционного проекта [9].

По определению, «Большого экономического словаря» А.Б. Борисова, инвестиции – это денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта» [2].

Дж. Кейнс утверждал, что инвестиции – это текущий прирост ценностей капитального имущества в результате производственной деятельности данного периода», как «часть дохода за данный период, которая не была использована на потребление.

На макроуровне под инвестициями понимают увеличение объема капитала, функционирующего в экономической системе.

На микроуровне под инвестициями понимают временное вложение денежных средств в предприятие, которое направлено на расходы на строительство новых заводов, на станки и оборудование с длительным сроком службы и т. п.

Русские экономисты Сергеев И.В. и Вертенникова И.И. расширили понятие инвестиции и понимают под ними денежные средства, имущественные и интеллектуальные ценности государства, юридических и физических лиц, направляемые на создание новых предприятий, расширение, реконструкцию и техническое перевооружение действующих, приобретение недвижимости, акций, облигаций и других ценных бумаг и активов с целью получения прибыли и (или) иного положительного эффекта [10].

Проанализировав различные подходы к определению понятия инвестиции, мы пришли к выводу, что инвестициям присущи характерные черты:

-

- целенаправленность вложения денежных средств;

-

- существует временной лаг между вложением инвестиций и получения прибыли;

-

- вкладывая инвестиции, есть риск неполучения прибыли.

Инвестиции позволяют модернизировать экономику и переводят ее на инновационный путь развития.

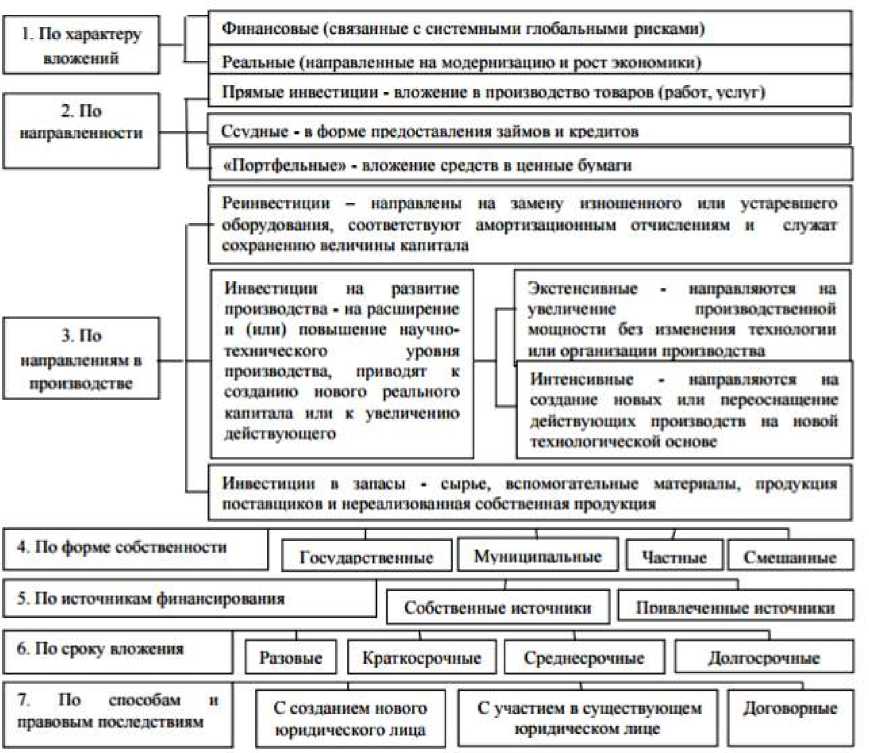

Существует огромное количество подходов к классификации инвестиций (рис.1). Это связано, прежде всего, с тем, то существуют различные уровни классификации, а также с тем, что нет возможности формирования оптимальной классификации.

Рисунок 1 – Классификация инвестиций

Как видно из рис. 1, инвестиции классифицируются в зависимости характера вложений, направленности, направления в производстве, по форме собственности, по сроку вложения, по источнику финансирования.

Инвестиции включают в себя сочетание двух сторон инвестиционной деятельности: затрат и результаты. Имеется в виду, что затрачивая ресурсы необходимо получить результат, так как если от инвестиций нет результата, то эти вложения являются бесполезными. Рассмотрим подходы к определению понятия инвестиционная деятельность. Существует многообразие научных трактовок понятия инвестиционная деятельность.

Согласно российскому законодательству инвестиционная деятельность – это вложение инвестиций и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта [1].

Экономист Майфат А.В. под инвестиционной деятельностью понимает совокупность действий по использованию инвестированных средств [6].

Согласно мнению Мороза С.П., инвестиционная деятельность охватывает совокупность практических действий по вложению и реализацию инвестиций [8]. Схожая позиция содержится в работе Ермакова Д.Н., который рассматривает широкое (вложение средств в объекты инвестирования с целью получения дохода или позитивного социального эффекта) и узкое (преобразование инвестиционных ресурсов во вложения в двух этапах: инвестирование и окупаемость затрат) значения рассматриваемого понятия [4].

К основным направлениям инвестиционной деятельности предприятия можно отнести:

-

- обновление и улучшение материально-технической базы

предприятия;

-

- наращивание объемов производственной деятельности;

-

- осваивание новых видов деятельности.

Такое многообразие трактовок понятия инвестиционной деятельности приводит к определению обобщенного признака присущего ей. К нему относится тот факт, что все виды инвестиционной деятельности реализуются за счет инвестиционных ресурсов, в виде финансовых активов, предназначенных для вложения в объекты инвестирования.

Обобщив все выше изложенное можно сделать вывод, что инвестиции – это вклад капитала с целью получения прибыли, а инвестиционная деятельность это действия по инвестированию и окупаемости затрат, которые связаны с факторами времени, риска и ликвидности. В настоящее время отсутствует эффективный механизм управления инвестициями. Но в последние годы наблюдается активизация государственной деятельности в инвестиционной сфере в связи с переходом экономики России на инновационный путь развития, который невозможен без грамотной инвестиционной политики. Поэтому на предприятии активными действиями внедряется инвестиционный менеджмент, который позволят грамотно привлекать средства и распределять их на развитие предприятий.

Список литературы Подходы к пониманию экономической природы инвестиций и инвестиционной деятельности

- Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" [Электронный ресурс]: Федер. закон от 25.02.1999 г. № 39-ФЗ: принят Гос. Думой 15.07.1998 г.: [ред. от 28.12.2013 г.]. Электрон. дан. - Режим доступа:http://base.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=156882&div=LAW&dst=100005%2C0&rnd=208987.9744939824673848.

- Борисов, А.Б. Большой экономический словарь / А.Б. Боисов. - М.: Книжный мир, 2004. - 860 c.

- Буздалов, И.Н. Методологические аспекты анализа понятия «инвестиции» / И.Н. Буздалов. - Известия ПГПУ, 2012. - 262 с.

- Ермаков, Д.Н. Инвестиционная деятельность негосударственных пенсионных фондов в реализации региональных и социальных проектов: Дис.. канд. эк. наук. М., 2007.

- Зелль, А. Бизнес-план: инвестиции и финансирование, планирование и оценка проектов / А. Зелль. - М.: Ось-89, 2001. - 239 с.

- Майфат, А.В. Гражданско-правовые конструкции инвестирования: Монография. М.: Волтерс Клувер, 2006

- Макконнелл, К.Р., Брю, С.Л. Экономикс / К.Р. Макконелл, С.Л. Брю. - М.: ИНФРА-М, 2003. - 983 с.

- Мороз, С.П. Инвестиционное право: Курс лекций / С.П. Мороз. - Алматы: КОУ, 2008. - 156 с.

- Румянцева, Е. Е. Новая экономическая энциклопедия / Е.Е. Румянцева. - М.: ИНФРА-М, 2011. - 882 с.

- Сергеев, И.В., Веретенникова, И.И. Организация и финансирование инвестиций / И.В. Сергеев, И.И. Веретнникова. - М.: Финансы и статистика, 2000. - 272с.