Подходы к реализации программно-технических средств уровня подведомственных бюджетных учреждений в информационной системе мониторинга финансово-хозяйственной деятельности

Автор: Бобряков Александр Владимирович, Тихонова Елена Антоновна, Раскатова Марина Викторовна, Щербаков Дмитрий Андреевич

Рубрика: Математическое моделирование в экономике и управлении

Статья в выпуске: 4, 2014 года.

Бесплатный доступ

В статье рассматриваются отдельные аспекты архитектурно-структурной реализации ведомственной специализированной информационной системы, обеспечивающей информационную поддержку мониторинга финансово-хозяйственной деятельности учреждений бюджетных отраслей экономики в условиях внедрения новых механизмов финансирования

Информационная система, подведомственные бюджетные учреждения, мониторинг финансово-хозяйственной деятельности

Короткий адрес: https://sciup.org/148160197

IDR: 148160197 | УДК: 65.012.45.001.1

Approaches to the software and hardware implementation at the level of subordinate budget institutions in the information system of financial and economic activity monitoring

The article reviews some particular aspects of architectural and structural realization of specialized departmental information system. This system provides information support to the monitoring of the cost industries agencies’ financial and economic activities in terms of new financing mechanisms introduction

Текст научной статьи Подходы к реализации программно-технических средств уровня подведомственных бюджетных учреждений в информационной системе мониторинга финансово-хозяйственной деятельности

учреждениям (ПУ) бюджетных отраслей экономики определенную экономическую самостоятельность и позволяет существенно повысить как качество оказываемых услуг, так и эффективность их финансово-хозяйственной деятельности (ФХД). Одним из основных документов, характеризующих финансово-хозяйственную деятельность учреждения в новых условиях финансирования, является план финансово-хозяйственной деятельности (ПФХД), состав и формы которого в целом регламентируются Приказом Минфина от 28.07.2010 № 81н [2] и уточняются ведомственными и отраслевыми документами (например, в Министерстве образования и науки Российской Федерации [3–5]). Формирование и использование ПФХД пришло на смену бюджетированию деятельности учреждения через разработку и исполнение смет. В результате принятых изменений бюджетные учреждения перешли к новому финансовому планированию, ориентированному на результат. При этом, в большинстве бюджетных отраслей

ВЕСТНИК 2014. ВЫПУСК 4

ВЕСТНИК 2014. ВЫПУСК 4

ПФХД является документом, формируемым и утверждаемым на уровне подведомственного учреждения, руководящие органы соответствующего Министерства (ведомства) не принимают непосредственного участия в процессах его формирования и утверждения.

Однако мониторинг ФХД бюджетных учреждений, в свою очередь, является задачей, решаемой на ведомственном уровне, и решение этой задачи позволяет не только оценить эффективность деятельности подведомственных учреждений, но и создать информационную базу для оптимизации структуры и значений элементов нормативных затрат. Расчет финансового обеспечения выполнения государственного задания с учетом таких скорректированных нормативов обеспечивает повышение эффективности реализации бюджетной реформы.

Организация мониторинга ФХД предполагает проведение периодического контроля исполнения плановых показателей с использованием отчетности об исполнении ПФХД, включенной в состав ежеквартальной бухгалтерской отчетности подведомственного учреждения (организации) согласно приказу Минфина России от 25 марта 2011 г. № 33н [6].

Новизна и сложность процессов формирования и мониторинга исполнения ПФХД, территориальная и организационная распределенность рассматриваемых процессов между подведомственными учреждениями и федеральным центром (министерством или ведомством) требует организации их качественной информационной поддержки, заключающейся, в основном, в создании и внедрении специализированной информационной системы, позволяющей:

-

• автоматизировать основные фазы производственных процессов:

-

- формирования, согласования и утверждения ПФХД;

-

- мониторинга финансово-хозяйственной деятельности подведомственных учреждений;

-

- представления информации о ФХД ПУ в информационные системы органов государственной власти и управления (в частности, на официальный сайт Российской Федерации для размещения информации о государственных (муниципальных) учреждениях ( www.bus.gov . ru), ведущийся Федеральным казначейством);

-

• создать информационную базу для поддержки принятия управленческих решений по оптимизации методик формирования и значений нормативных затрат, а также текущему финансированию подведомственных учреждений.

Особую сложность рассматриваемые процессы приобретают в крупных бюджетных ведомствах, имеющих несколько сотен подведомственных объектов, достаточно разнородных как по направлениям оказываемых услуг, так и по объемам финансово-хозяйственной деятельности.

В статье рассмотрены подходы к организации информационной поддержки мониторинга ФХД в одной из наиболее крупных бюджетных отраслей России – Министерстве образования и науки Российской Федерации.

Информационная поддержка процессов формирования и мониторинга исполнения ПФХД в Минобрнауки России осуществляется с использованием ведомственной специализированной информационной системы мониторинга финансово-хозяйственной деятельности (ИСМ ФХД) подведомственных учреждений, эксплуатируемой в Департаменте финансов, организации бюджетного процесса, методологии и экономики образования и науки (ДФОБП) Минобрнауки России [7]. Описываемая ИСМ ФХД позволяет проводить анализ финансово-хозяйственной деятельности ПУ в условиях реформирования образовательной отрасли и поэтапного внедрения системы финансирования подведомственных учреждений на основе субсидий, рассчитанных с применением как индивидуальных нормативов затрат, так и нормативов затрат по специальностям и направлениям подготовки.

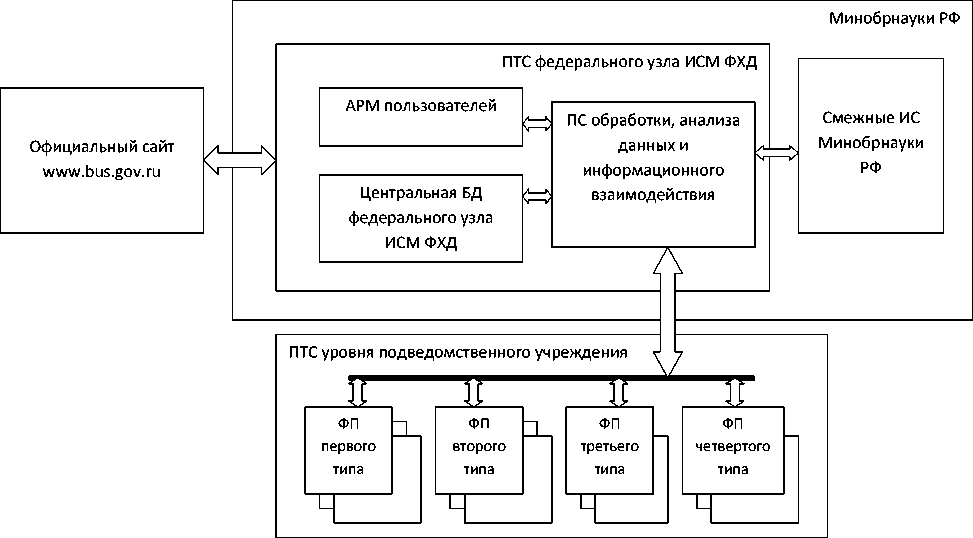

Общая архитектура ИСМ ФХД в обобщенном виде представлена на рис. 1.

ИСМ ФХД является распределенной информационной системой, включающей два уровня иерархии:

-

1. Федеральный уровень , функционирующий на программно-технических средствах (ПТС) федерального узла, расположенного в Минобрнауки РФ и обеспечивающего выполнение следующих основных функций (доступных из АРМ различных категорий пользователей в соответствии с их ролью в производственных процессах):

-

• создание и ведение сводного информационного массива показателей ФХД подведомственных учреждений (в массиве хранятся детализированные показатели и сканированные копии всех ПФХД и всех изменений к ним для каждого ПУ ведомства);

-

• мониторинг процессов формирования и утверждения ПФХД подведомственными учреждениями за счет управления системой статусов документов;

Управление, вычислительная техника и информатика ---------

Рис. 1. Общая архитектура ИСМ ФХД

-

• реализация развитых процедур обработки и анализа данных, формирование информационных справок и отчетов по регламентированным и задаваемым пользователем формам;

-

• проведение регулярных сверок информации, хранящейся и обрабатываемой в ИСМ ФХД, бухгалтерской отчетности ПУ и на официальном сайте www.bus.gov.ru ;

-

• импорт показателей и сканированных копий ПФХД от подведомственных учреждений;

-

• мониторинг календарных сроков размещения подведомственными учреждениями показателей ПФХД на официальном сайте Российской Федерации для размещения информации о государственных (муниципальных) учреждениях;

-

• обеспечение информационного взаимодействия со смежными информационными системами, эксплуатируемыми в Минобрнауки РФ и других органах государственной исполнительной власти.

-

2. Уровень ПУ, функционирующий на ПТС подведомственного учреждения и обеспечивающий выполнение следующих основных функций:

-

• формирование первичных ПФХД и изменений к ним путем автоматизации процедур ввода в ИСМ ФХД значений показателей Плана, их верификации и агрегации;

-

• управление процессами формирования и утверждения ПФХД с использованием системы статусов документов;

-

• печать ПФХД с идентификационным щтрих-кодом;

-

• реализация процедур обработки и анализа показателей финансовой деятельности ПУ, формирование информационных справок и отчетов по регламентированным и задаваемым пользователем формам;

-

• экспорт показателей ПФХД в центральную БД федерального узла ИСМ ФХД.

Более подробно функции и архитектурноструктурная организация федерального узла описана в [7]. Рассмотрим вопросы архитектурно-структурной организации программнотехнических средств уровня подведомственного учреждения.

Наиболее сложной задачей создания ПТС рассматриваемого уровня является рациональная реализация функциональных подсистем (ФП) уровня подведомственных учреждений, основным требованием к которым является предоставление конечным пользователям ИСМ ФХД комплекса автоматизированных рабочих мест (АРМ), обладающих необходимой и достаточной функциональностью, в соответствии:

-

• с одной стороны, со сложностью решаемых задач мониторинга (определяемой номен-

ВЕСТНИК 2014. ВЫПУСК 4

ВЕСТНИК 2014. ВЫПУСК 4

клатурой оказываемых услуг, объемами ФХД, сложностью организационной структуры ПУ);

-

• с другой стороны – с характеристиками программно-аппаратной платформы, используемой ПУ для эксплуатации системы.

Реализация ФП с завышенными возможностями приведет к неоправданным затратам финансовых средств на их реализацию (которые в масштабе ведомства могут оказаться весьма значительными), недостаточная реализация требований может существенно снизить эффективность процессов мониторинга ФХД подведомственных учреждений.

Проведенный экспертный анализ производственных процессов ведения ПФХД и мониторинга финансово-хозяйственной деятельности подведомственных учреждений, результаты обработки данных об имеющейся в ПУ аппаратнопрограммной платформе и телекоммуникациях, показал целесообразность реализации четырех типов функциональных подсистем (ФП):

-

• ФП первого типа , ориентированная на установку в небольших подведомственных учреждениях, не имеющих филиалов, характеризующихся малыми объемами финансовохозяйственной деятельности и узкой номенклатурой оказываемых услуг. В таких учреждениях формированием и ведением ПФХД занимается один или несколько сотрудников. ФП включает одно автоматизированное рабочее место (АРМ), обеспечивающее автоматизацию вышеназванных функций формирования и ведения ПФХД в электронном и бумажном видах;

-

• ФП второго типа , ориентированная на установку в крупных подведомственных учреждениях, не имеющих филиалов, характеризующихся большими объемами финансовохозяйственной деятельности и широкой номенклатурой оказываемых услуг. В таких учреждениях формированием и ведением ПФХД занимаются несколько специализированных подразделений планово-экономического профиля. ФП включает единую БД уровня ПУ и комплекс АРМ и обеспечивает помимо реализации функций ФП первого типа автоматизацию совместной работы сотрудников нескольких структурных подразделений над созданием и согласованием показателей ПФХД (при этом поддерживается ролевой доступ пользователей к показателям плана и функциям системы);

-

• ФП третьего типа , ориентированная на установку в крупных подведомственных учреждениях, имеющих филиалы, характеризующиеся малыми объемами финансово-хозяйственной деятельности и узкой номенклатурой оказывае-

- мых услуг. При этом в подведомственном учреждении устанавливается комплекс, включающий на уровне головного учреждения – ФП второго типа, а на уровне филиалов – ФП первого типа;

-

• ФП четвертого типа , ориентированная на установку в крупных подведомственных учреждениях, имеющих филиалы, характеризующиеся большими объемами финансовохозяйственной деятельности и широкой номенклатурой оказываемых услуг. При этом в подведомственном учреждении устанавливается комплекс на уровне головного учреждения и на уровне филиалов ФП второго типа.

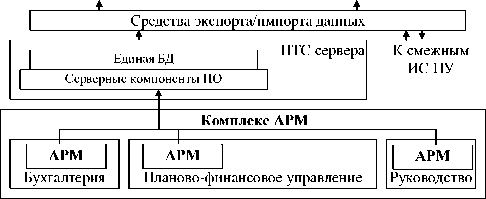

Рассмотрим структурную организацию ФП первого и второго типов более подробно.

ФП первого типа , реализованная в виде АРМ, представляющего собой клиентское программное приложение (так называемый тонкий клиент). Для обеспечения работы АРМ на любом компьютере пользователя необходимо только наличие интернет-браузера, входящего в состав операционной системы, никаких других требований к платформе пользователей подведомственных учреждений не предъявляется. Применение таких приложений обеспечивает высокую масштабируемость, конфигурируемость, степень надежности и безопасности, не требует высоких скоростей связи и высоких требований к ресурсам и производительности клиентов.

Общая структура ФП второго типа (рис. 2) включает серверные программно-технические средства (обеспечивающие функционирование единой БД уровня ПУ и серверных компонентов программных средств) и комплекс АРМ, реализованных в виде модульного Desktop-приложения на платформе Microsoft .NET и функционирующих на компьютерах конечных пользователей, подключенных к серверу по локальной сети.

Основными функциями ФП второго типа являются:

-

• формирование сводного ПФХД подведомственного учреждения путем организации совместной работы пользователей по вводу значений показателей Плана в различных структурных подразделениях и филиалах ПУ с последующим согласованием, верификацией и агрегацией данных;

-

• создание и ведение локального информационного массива (единой БД уровня ПУ), предназначенного для хранения и последующей обработки как показателей ПФХД, так и дополнительных параметров, необходимых для их расчета;

-

• автоматизация процедур согласования и утверждения ПФХД с отдельными структурными подразделениями и руководством ПУ;

-

• печать ПФХД с идентификационным штрих-кодом;

-

• реализация процедур обработки и анализа показателей финансовой деятельности ПУ, формирование информационных справок и отчетов по регламентированным и задаваемым пользователем формам;

-

• экспорт необходимой информации в информационное хранилище федерального узла ИСМ ФХД и на официальный сайт www.bus.gov.ru .

Одним из ключевых моментов обеспечения функционирования ИСМ ФХД является рациональная организация межуровневого взаимодействия (по ветвям «федеральный центр – головное учреждение ФП уровня ПУ второго, третьего и четвертого типов», «головное учреждение ФП уровня ПУ второго и четвертого типов – филиальный узел ФП уровня ПУ второго и четвертого типов»).

На сайт

На федеральный узел ИСМ ФХД

Другие подразделения ПУ

Рис. 2. Общая структура ФП второго типа

В результате межуровневого взаимодействия обеспечивается синхронизация информации о показателях ПФХД между БД соответствующих узлов системы. При этом на вышестоящем уровне должна быть доступна информация обо всех узлах нижних уровней иерархии, в то время как на низлежащих узлах нет необходимости в наличии информации об узлах того же уровня иерархии или данных головного узла, что позволяет построить репликацию данных между иерархическими уровнями системы по принципу много-к-одному. Следует отметить, что на вышестоящем уровне не предполагается необходимость корректировки данных, поступивших с низлежа-щего уровня, соответственно отпадает необходимость и в обратном распространении изменений.

Процесс синхронизации предполагает регулярный сбор данных (или изменений в данных) с множества однотипных распределенных территориально БД с сохранением собранной информации в БД вышестоящего узла. В соответствии с устоявшейся терминологией информационные процессы такого рода называются репликацией данных, при этом низлежащий уровень является издателем данных репликации, а БД вышестоящего уровня является подписчиком. Настройка и оформление подписок производится в рамках публикаций, конфигурируемых на издателе – определяются наборы данных, изменения в которых требуется отслеживать и распространять.

Применяемые при реализации ИСМ ФХД системы управления базами данных Microsoft Access и Microsoft SQL Server имеют встроенные развитые средства управления репликацией:

-

• репликация моментальных снимков (передача полного содержимого таблиц на определенный момент времени);

-

• репликация сведением (предполагает равноправие издателя и подписчика по независимой модификации данных);

-

• репликация транзакций (все команды на изменение данных на издателе протоколируются и передаются подписчику для выполнения).

Репликация моментальных снимков рекомендуется к применению в случае редко изменяющихся данных небольшого объема, для которых допускаются значительные задержки между изменением данных на издателе и на подписчике. В рассматриваемом случае изменения данных на издателе должны носить преимущественно характер добавления новых записей и в меньшей степени заключаться в изменении ранее введенных данных. Поэтому в случае применения этого способа репликации от раза к разу будет передаваться все больший объем данных, большая часть которых полностью совпадает с данными, уже присутствующими на подписчике. Второй тип репликации становится неэффективен в силу большого объема накладных расходов. Наиболее рациональным вариантом репликации в рассматриваемом случае является репликация транзакций, что и применяется при реализации программно-технических средств ИСМ ФХД.

Применение ИСМ ФХД повышает качество информационного обеспечения сотрудников Министерства образования и науки Российской Федерации при решении задач мониторинга ФХД подведомственных организаций. Применение рассмотренных вариантов реализации в ИСМ иерархического уровня подведомственных учреждений обеспечивает необходимые эффективность использования программно-технических средств системы и уровень автоматизации работы конечных пользователей, предоставление для каждого подведомственного учреждения наиболее рационального комплекса АРМ, в зависимости от ключевых характеристик

ВЕСТНИК 2014. ВЫПУСК 4

ВЕСТНИК 2014. ВЫПУСК 4

его финансово-хозяйственной деятельности, имеющейся аппаратно-программной платформы и обеспеченности телекоммуникациями.

Список литературы Подходы к реализации программно-технических средств уровня подведомственных бюджетных учреждений в информационной системе мониторинга финансово-хозяйственной деятельности

- Федеральный закон от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» . -Режим доступа: http://base.consultant.ru/cons/cgi/online. cgi?req=doc;base=LAW;n=148409.

- Приказ Минфина России от 28 июля 2010 г. № 81н «О требованиях, предъявляемых к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения» . -Режим доступа: http://www.minfin.ru/common/img/uploaded/library/2010/08/Plan.doc.

- Приказ Минобрнауки России от 1 ноября 2010 г. № 1095 «Об утверждении порядка составления и утверждения плана финансово-хозяйственной деятельности федеральных государственных учреждений, находящихся в ведении Министерства образования и науки Российской Федерации» . -Режим доступа: http://www.edu.ru/db-minobr/mo/Data/d_10/m1095.pdf.

- Приказ Минобрнауки России от 25 июня 2012 г. № 503 «О внесении изменений в Порядок составления и утверждения плана финансово-хозяйственной деятельности федеральных государственных учреждений, находящихся в ведении Министерства образования и науки Российской Федерации, утвержденный приказом Министерства образования и науки Российской Федерации от 1 ноября 2010 г. № 1095» . -Режим доступа: http://www.edu.ru/db-minobr/mo/Data/d_12/m503.pdf.

- Приказ Минобрнауки России от 10.12.2013 № 1321 «Об утверждении Порядка составления и утверждения плана финансово-хозяйственной деятельности федеральных государственных учреждений, находящихся в ведении Министерства образования и науки Российской Федерации». -Режим доступа: http://www.rg.ru/2013/12/30/plan-dok.html.

- Приказ Минфина России от 25 марта 2011 г. № 33н «Об утверждении инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчётности государственных (муниципальных) бюджетных и автономных учреждений» . -Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=139969.

- Подходы к организации и построению информационной системы мониторинга финансово-хозяйственной деятельности учреждений, подведомственных Минобрнауки России/А.В. Клименко, А.И. Володин, А.В. Бобряков, А.А. Ботников//Вестник МЭИ. -2013. -№ 1. -С. 114-119.