Подходы к стресс-тестированию в российских банках: оценка операционного риска и риска ликвидности

Автор: Сорокина Инна Олеговна

Журнал: Экономический журнал @economicarggu

Рубрика: Наука и практика

Статья в выпуске: 2 (22), 2011 года.

Бесплатный доступ

Обобщены подходы к проведению стресс-тестирования в коммерческих банках, сформулирована методика оценки банка с учетом внутренних и внешних факторов его стрессового состояния. Особенность методики - наличие в ней формализованных подходов к оценке операционного риска.

Стресс-тестирование банков, банковские риски, оценка банка, модели тестирования

Короткий адрес: https://sciup.org/14915011

IDR: 14915011

Текст научной статьи Подходы к стресс-тестированию в российских банках: оценка операционного риска и риска ликвидности

Необходимость оценивать состояние банка в каждый момент времени вызвана особенностью данного института как посредника, несущего обязательства перед вкладчиками. Поэтому после кризиса 2008 г. многие банки получили письма от ЦБ с рекомендацией предоставить информацию о «внутренних документах, регламентирующих проведение формализованных процедур оценки потенциального воздействия на финансовое состояние банка ряда заданных изменений в факторах риска…».

Таким образом, регулятор актуализировал важность систематического анализа банковской деятельности в условиях постоянно меняющихся экономических факторов, порождающих различные риски, которые могут привести к неспособности банка выполнить свои обязательства. Методика анализа банка с учетом всех возможных рисков получила название «стресс-тестирование». Поскольку применительно к банковской системе оно возникло сравнительно недавно, логичным будет рассмотреть первичную дефиницию данного термина.

Итак, стресс-тестирование (англ. Stress Testing ) — один из видов тестирования, которое оценивает надежность и устойчивость системы в условиях превышения пределов нормального функционирования. Результатом стресс-тестирования является выявление устойчивости системы под большей нагрузкой, чем та, которая позволяет системе находиться в устойчивом положении в нормальных условиях.

Банк России дает следующее определение стресс-тестированию: «один из аналитических инструментов, призванных обеспечить оценку потенциальных потерь кредитных организаций в случае возможных спадов в экономике». Таким образом, регулятор определяет риски через спад в экономике.

Можно встретить также определение стресс-тестирования как оценку потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям [2].

Профессор A.M. Тавасиев [5] определяет стресс-тестирование как разнородную группу методов, оценивающих уязвимость активов или портфелей к изменениям макроэкономической обстановки или экстраординарным, но правдоподобным событиям.

Обобщая приведенные дефиниции, можно сказать, что стресс-тестирование — это процесс проверки банковской системы на устойчивость при возможном изменении тех или иных условий ее функционирования (при стрессовых состояниях).

Цель стресс-тестирования — оценка возможных убытков банковской системы при наступлении определенных событий. В результате анализа получается некая интегральная оценка, позволяющая определить, при изменении каких условий (факторов) банк окажется в критическом состоянии. Таким образом, расписывается сценарий состояния банка в стрессе.

Необходимость стресс-тестирования состоит в том, что уже на ранних этапах можно спрогнозировать изменения в системе и сформировать предупреждающие меры для недопущения стресса либо (при наступлении стресса) иметь представление о том, как среагирует на это система.

Поскольку банковская система — это часть национальной и мировой экономической системы, то естественно, что на любые изменения, происходящие в экономике, банковская система будет отвечать тем или иным образом. Поэтому в любой методике стресс- тестирования присутствует оценка факторов, влияющих на уровень риска банка.

В данной статье обобщены действующие подходы банков к стресс-тес-тированию и дополнены собственными. В результате получена методика, которая может быть востребована банковскими специалистами при анализе риска ликвидности и операционного риска.

Подходы к проведению стресс-тестирования ликвидности банка

Стресс-тестирование проводится не менее чем по двум сценариям:

-

1) несущественном ухудшении расчетных показателей (в пределах 10%);

-

2) существенном ухудшение расчетных показателей (в пределах 30%). Показатели ликвидности активов состоят:

. из показателя соотношения высоколиквидных активов и привлеченных средств;

. показателя мгновенной ликвидности;

. показателя текущей ликвидности.

Показатель соотношения высоколиквидных активов и привлеченных средств (ВЛап) определяется как процентное отношение высоколиквидных активов к привлеченным средствам и рассчитывается по следующей формуле:

ВЛап = а м х100,

Пс где Лам — высоколиквидные активы банка, определенные в соответствии с нормативным актом Банка России, устанавливающим порядок расчета обязательных нормативов банков;

Пс — привлеченные средства, т.е. разница показателей «Всего обязательств» и «Резервы на возможные потери по срочным сделкам, внебалансовым обязательствам, расчетам с дебиторами по операциям с резидентами офшорных зон», которые определяются в соответствии с нормативным ак- том Банка России, регламентирующим порядок формирования показателей и публикуемой формы «Бухгалтерский баланс».

Данный показатель может изменяться по следующим сценариям:

-

1) уменьшение показателя высоколиквидных активов на 10%;

-

2) уменьшение показателя высоколиквидных активов на 30%.

Показатель мгновенной ликвидности (Лм) определяется в порядке, установленном для расчета обязательного норматива Н2 «Норматив мгновенной ликвидности» в соответствии с нормативным актом Банка России, устанавливающим порядок расчета обязательных нормативов банков. Норматив Н2 регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам «до востребования» (гл. 3 Инструкции БР № 110-И). Норматив мгновенной ликвидности банка Н2 рассчитывается по формуле:

Лм(Н2)= Лам х 100, Овм где Лам ‒ высоколиквидные активы;

Овм ‒ обязательства (пассивы) до востребования.

Показатель может изменяться по следующим сценариям:

-

1) уменьшение показателя высоколиквидных активов на 10%;

-

2) уменьшение показателя высоколиквидных активов на 30%.

Показатель текущей ликвидности (Лт) определяется в порядке, установленном для расчета обязательного норматива Н3 «Норматив текущей ликвидности банка» в соответствии с гл. 3 Инструкции БР № 110-И. Норматив Н3 регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Норматив текущей ликвидности банка (Н3) рассчитывается по формуле:

Лт(Н3)= Лат х100, Овт где Лат ‒ ликвидные активы;

Овт ‒ обязательства (пассивы) до востребования,

Динамика данного показателя может изменяться по сценариям:

-

1) уменьшение показателя ликвидных активов на 10%;

-

2) уменьшение показателя ликвидных активов на 30%. Показатели ликвидности и структуры обязательств состоят:

-

. из показателя структуры привлеченных средств;

-

. показателя зависимости от межбанковского рынка;

-

. показателя риска собственных вексельных обязательств;

. показателя небанковских ссуд;

-

. показателя риска на крупных кредиторов и вкладчиков.

Показатель структуры привлеченных средств (Пр) определяется как процентное отношение обязательств «до востребования» и привлеченных средств (ПС) и рассчитывается по формуле:

Овм

Пр= ПС х100, где Овм ‒ обязательства (пассивы) «до востребования», определенные в соответствии с нормативным актом Банка России, устанавливающим порядок расчета обязательных нормативов банков.

Сценарии поведения показателя структуры привлеченных средств:

-

1) увеличение показателя обязательств (пассивов) «до востребования» на 10%;

-

2) увеличение показателя обязательств (пассивов) «до востребования» на 30%.

Показатель зависимости от межбанковского рынка (Змбк) определяется как процентное отношение разницы привлеченных и размещенных межбанковских кредитов (депозитов) и привлеченных средств и рассчитывается по формуле:

Пмбк‒Рмбк

Змбк= ПС х100, где Пмбк ‒ межбанковские кредиты (депозиты) полученные, определенные в соответствии с требованиями по порядку составления и представления отчетности по форме 0409501 «Сведения о межбанковских кредитах и депозитах», приведенные в нормативном акте Банка России, регламентирующем перечень форм отчетности кредитных организаций, а также порядок их составления и представления в Банк России;

Рмбк ‒ межбанковские кредиты (депозиты) предоставленные, определенные в соответствии с требованиями по порядку составления и представления отчетности по форме 0409501 «Сведения о межбанковских кредитах и депозитах», приведенными в нормативном акте Банка России, регламентирующем перечень форм отчетности кредитных организаций, а также порядок их составления и представления в Банк России.

Сценарии поведения банка на рынке межбанковских привлечений:

-

1) увеличение полученных межбанковских кредитов на 10% и одновременное уменьшение предоставляемых межбанковских кредитов на 10%;

-

2) увеличение полученных межбанковских кредитов на 30% и одновременное уменьшение предоставляемых межбанковских кредитов на 30%.

Показатель риска собственных вексельных обязательств (Во) определяется как процентное отношение суммы выпущенных банком векселей и банковских акцептов к собственному капиталу (К) и рассчитывается по формуле:

Во= в х100, К где Ов ‒ выпущенные банком векселя и банковские акцепты, учитываемые на балансовых счетах № 523 «Выпущенные векселя и банковские акцепты» и № 52406 «Векселя к исполнению».

Сценарии для данного показателя:

-

1) увеличение выпускаемых банком векселей на 10%;

-

2) увеличение выпускаемых банком векселей на 30%.

Показатель небанковских ссуд (НБс) определяется как процентное отно- шение ссуд, предоставленных клиентам-некредитным организациям, и остат- ков средств на счетах клиентов-некредитных организаций и рассчитывается по формуле:

НБс=

КПнб

ПСнб

х100,

где КПнб ‒ кредиты, предоставленные клиентам-некредитным организациям (включая ссуды, предоставленные физическим лицам). Определяется как разница показателей кредитного портфеля (КП) и межбанковских размещенных кредитов (депозиты);

ПСнб ‒ остатки средств на счетах клиентов-некредитных организаций (включая средства физических лиц). Представляет собой показатель «Средства клиентов», определенный в соответствии с нормативным актом Банка России, регламентирующим порядок формирования публикуемой формы «Бухгалтерский баланс».

Изменение данного показателя может быть описано сценариями:

-

1) уменьшение остатков средств на счетах клиентов (включая средства физических лиц) на 10%;

-

2) уменьшение остатков средств на счетах клиентов (включая средства физических лиц) на 30%.

Показатель риска на крупных кредиторов и вкладчиков (КР) определяется как процентное отношение суммы обязательств банка по кредиторам и вкладчикам, доля которых в совокупности всех обязательств банка составляет 10% и более, к ликвидным активам и рассчитывается по следующей формуле:

КР= Окр х100, Лат , где Окр ‒ сумма обязательств банка по кредиторам и вкладчикам (группам связанных кредиторов и вкладчиков), доля которых в совокупной величине всех обязательств банка составляет 10% и более. Рассчитываются на основе данных отчетности по форме 0409157 «Сведения о крупных кредиторах (вкладчиках) кредитной организации», приведенной в нормативном акте Банка России, регламентирующем перечень форм отчетности кредитных организаций, а также порядок их составления и представления в Банк России.

Лат ‒ ликвидные активы, определенные в соответствии с нормативным актом Банка России, устанавливающим порядок расчета обязательных нормативов банков.

Измерение данного показателя может быть описано сценариями:

-

1) уменьшение показателя ликвидных активов на 10%;

-

2) уменьшение показателя ликвидных активов на 30%.

Обобщающий результат по группе показателей оценки ликвидности (РГЛ) представляет собой среднее взвешенное значение коэффициентов и рассчитывается по формуле:

РГЛ=Σ(Баллi х Весi) .. ΣВ есi,

где Баллi ‒ оценка от 1 до 4 соответствующего показателя;

Весi ‒ весовая оценка по шкале относительной значимости от 1 до 3

соответствующего показателя.

Балльная и весовая оценки показателей ликвидности и уровень стерссо-устойчивости приведены в табл. 1, 2.

Таблица 1. Балльная и весовая оценки показателей ликвидности

|

№ п/п |

Наименование показателя |

Условное обозначение |

Значение, % |

Вес |

|||

|

Балл 1 |

Балл 2 |

Балл 3 |

Балл 4 |

||||

|

Показатели ликвидности активов |

|||||||

|

1. |

Соотношение высоколиквидных активов и привлеченных средств |

ВЛап |

≥ 12 |

< 12 и ≥7 |

< 7 и ≥ 3 |

< 3 |

2 |

|

2. |

Мгновенная ликвидность |

Лм |

≥ 17 |

> 17 и ≥ 16 |

> 16 и ≥ 15 |

< 15 |

3 |

|

3. |

Текущая ликвидность |

Лт |

≥55 |

< 55 и ≥52 |

< 52 и ≥50 |

< 50 |

3 |

|

Показатели ликвидности и структуры обязательств |

|||||||

|

4. |

Структура привлеченных средств |

Пр |

≤ 25 |

>25 и ≤ 40 |

>40 и ≤50 |

> 50 |

2 |

|

5. |

Зависимость от межбанковского рынка |

Змбк |

≤ 8 |

> 8 и ≤ 18 |

> 18 и ≤ 27 |

> 27 |

2 |

|

6. |

Риск собственных вексельных обязательств |

Во |

≤45 |

> 45 и ≤75 |

> 75 и ≤90 |

> 90 |

2 |

|

7. |

Небанковские ссуды |

НБс |

≤90 |

> 90 и ≤140 |

> 140 и ≤180 |

> 180 |

1 |

|

8. |

Риск на крупных кредиторов и вкладчиков |

КР |

≤80 |

>80 и ≤180 |

> 180 и ≤270 |

> 270 |

2 |

Таблица 2 . Уровень стрессоустойчивости банка по показателю ликвидности

|

Сумма балов |

Стрессовая устойчивость |

|

РГЛ = 1 ‒ 2,3 |

хорошая |

|

2,3 < РГЛ =< 3,3 |

удовлетворительная |

|

РГЛ > 3,3 |

плохая |

Подходы к проведению стресс-тестирования банка при наступлении операционного риска

Сценарии порядка проведения стресс-тестирования:

-

1) уменьшение на 10% всех показателей операционно-кассовой деятельности банка в связи с предполагаемым возникновением риска наступления неблагоприятных для банка ситуаций;

-

2) уменьшение на 30% всех показателей операционно-кассовой деятельности банка в связи с предполагаемым возникновением риска наступления неблагоприятных для банка ситуаций.

Для оценки операционного риска используется анкетный метод, где эксперты проставляют свои оценки (табл.3), которые являются основой расчета общего балльного результата (табл. 4).

Таблица 3. Оценка операционного риска банка

|

Сведения об операционных рисках, способных повлиять на качество управления банком и деловую репутацию |

Весовая оценка |

Значение показателя |

|

Наличие, выполнение и проверка на предмет соответствия законодательству утвержденных руководством внутренних инструкций (положений) по операционно-кассовой работе |

1 |

|

|

Разработаны ли банком внутренние документы (в т.ч. по функционированию службы внутреннего контроля), регламентирующие проведение внутрибанковского контроля? |

1 |

|

|

Проводится ли оценка деятельности банка в соответствии с риском мошенничества (внутреннее и внешнее мошенничество), возможные потери вследствие незнания или несанкционированных действий сотрудников, третьих лиц, нарушения законодательства или внутренних правил Банка? |

3 |

|

Осуществляются ли проверки риска ошибок ведения бухгалтерского учета ‒ риска возникновения ошибок при разработке внутренних нормативных актов, подбор квалифицированного персонала, знание работниками основ бухгалтерского учета, разработка документооборота и разделения функций, распределение должностных обязанностей? |

3 |

|

|

Оценивается ли качество проведениявнутрибанковского контроля (риск осуществления качественного контроля) ‒ создание комитетов и комиссий, службы внутреннего контроля, проведение текущего и последующего контроля, рассмотрение руководством результатов внутрибанковского контроля, проведение внешних аудиторских проверок и рассмотрение их результатов? |

2 |

|

|

Проводятся ли мероприятия по снижению риска компьютерных сбоев ‒ диагностика компьютерного оборудования и программ, ограничение доступа к программам, защищенность от несанкционированного доступа, копирование данных на магнитные носители, создание механизмов быстрого восстановления операционной способности, создание резервных мощностей? |

3 |

|

|

Осуществляется ли оценка риска конфиденциальности информации ‒ вопросы подбора квалифицированных кадров, заключение и соблюдение договоров о коммерческой тайне, ограничение доступа к информации, правомерность предоставления данных контролирующим и правоохранительным органам? |

2 |

|

|

Проводятся ли в банке мероприятия по предотвращению риска стихийных бедствий? Е сть ли инструкции по действию сотрудников в чрезвычайных ситуациях (пожар, отключение электропитания, террористический акт и т.п.)? Обеспечены ли всем необходимым для работы при чрезвычайной ситуации (дизель-генератор, электронезависимые калькуляторы, пишущие машинки, бланки документов, журналов и т.п.)? Практическая отработка с работниками чрезвычайных ситуаций |

2 |

Значение показателя (в баллах):

-

1 ‒ да (постоянно, всегда, в полном объеме);

-

2 ‒ в основном (как правило, полно);

-

3 ‒ частично (отчасти да, в некоторых случаях недостаточно);

-

4 ‒ нет (никогда, ни в коем случае).

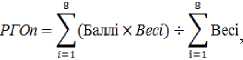

Заключительным этапом оценки является определение балла операционного риска (РГОп) как суммы произведений весовой оценки и значения показателя, разделенной на восемь показателей:

где Весi ‒ весовая оценка показателя; Баллi ‒ значение показателя.

Таблица 4. Уровень стрессоустойчивости банка по показателю операционного риска

|

Сумма балов |

Стрессоустойчивость |

|

РГОп = 1 ‒ 2,3 |

хорошая |

|

2,3 < РГОп ≤3,3 |

удовлетворительная |

|

РГОп > 3,3 |

плохая |

Такова методика стресс-тестирования банка, преимуществом которой является то, что при изменении тех или иных показателей можно уже на ранних этапах прогнозировать степень устойчивости банка, а следовательно, принять меры, противодействующие краху банка.

Список литературы Подходы к стресс-тестированию в российских банках: оценка операционного риска и риска ликвидности

- Моисеев С.Р. Тайны стресс-тестов//Банковское дело. 2010, № 6. С.36-38.

- Никитина Т.В. Использование внешних и внутренних рейтингов при расчете достаточности капитала кредитных институтов в рамках нового Соглашения о капитале (Базель 2)//Тенденции развития немецкой банковской системы и опыт для России/под общ. ред. Г.Н. Белоглазовой, К. Бергер, Т.В. Никитиной, Д. Хуммеля. СПб.: Бизнес-пресса, 2002.

- Подходы к организации стресс-тестирования в кредитных организациях (на основе обзора международной финансовой практики): http://www.cbr.ru/analytics/bank_system/print.asp?file=stress.htm

- Стресс-тестирование по-русски. Центр экономических исследований МФПА. 2009. №17: http://www.mfpa.ru/general/upload/content_list/cei/166-stress-tests.pdf

- Тавасиев А.М. Специальные антикризисные меры в механизмах банковского управления//Ежемесячный журнал для специалистов банковского дела. 2006, № 4.