Подходы к управлению финансовым результатом устойчивого развития и эффективностью климатических решений

Автор: Утевская М.В. Панфилова О.В.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 3 (153), 2025 года.

Бесплатный доступ

На сегодняшний день повестка устойчивого развития и климатических изменений стоит максимально остро. В настоящей статье анализируются подходы к данной проблематике с точки зрения разных институтов: социальных, юридических, финансовых, макроэкономических и геополитических. Результаты могут быть использованы для построения новой и совершенствования существующих моделей и подходов к исследованию данной проблематики на основе финансовой эффективности и сбалансированной трансформации технологий.

Устойчивое развитие, климатические изменения, система сбалансированных показателей, финансирование, финансовый результат

Короткий адрес: https://sciup.org/148332335

IDR: 148332335

Approaches to managing the financial resalt of sustainable development and the effectiveness of climate solutions

Today, the agenda of sustainable development and climate change is as acute as possible. This article analyzes approaches to this issue from the point of view of different institutions: social, legal, financial, macroeconomic and geopolitical. The results can be used to build new and improve existing models and approaches to solving this problem based on financial efficiency and balanced technology transformation.

Текст научной статьи Подходы к управлению финансовым результатом устойчивого развития и эффективностью климатических решений

С середины 1980-х учёные отмечали резкий рост среднемировой температуры и говорили о том, что он может привести к катастрофическим последствиям для человечества. По инициативе Всемирной метеорологической организацией и ООН в 1988 году была создана Межправительственная группа экспертов по изменению климата (МГЭИК), которая на основе анализа результатов исследований по проблемам климата подготовила и в 1990 году опубликовала сводный доклад. Эксперты МГЭИК пришли к выводу, что рост среднемировой температуры провоцируют антропогенные выбросы парниковых га-

ГРНТИ 06.51.87

EDN PBRUNM

Марина Валерьевна Утевская – кандидат экономических наук, директор Международного института экономики и политики, доцент кафедры финансов Санкт-Петербургского государственного экономического университета. ORCID 0000-0002-2047-9114

Данная статья подготовлена по материалам сессии ПМЭФ-2024 «Дубай-Баку: от энергетики к финансам». Информационно-аналитическая система Росконгресс. [Электронный ресурс]. Режим доступа: sessions/spief-2024-delovaya-programma-dubay-baku-ot-energetiki-k-finansam/participants/#scroll (дата обращения 26.06.2024).

зов, и призвали к активным действиям по их снижению. Постепенно сформировался консенсус по поводу необходимости создания документа, который юридически обязал бы государства снижать эмиссию парниковых газов и бороться с последствиями глобального изменения климата.

После серии разносторонних переговоров под эгидой Генеральной Ассамблеи ООН 21 декабря 1990 года был сформирован Межправительственный комитет по ведению переговоров о рамочной конвенции по изменению климата (РКИК). В результате его работы к 1992 году была подготовлена база для будущей конвенции. Финальный текст РКИК был сформирован в ходе заседания Межправительственного переговорного комитета в Нью-Йорке с 30 апреля по 9 мая 1992 года. Конвенция была принята 9 мая 1992 года и открыта для подписания 4 июня 1992 года на Саммите Земли в Рио-де-Жанейро. 12 июня 1992 года 154 страны подписали конвенцию и обязались с момента её ратификации снижать эмиссию парниковых газов, чтобы снизить пагубное антропогенное вмешательство в климат Земли.

РКИК предусматривала значительное сокращение выбросов. Начиная с 1995 года стороны РКИК ежегодно собираются на Конференции ООН по изменению климата для оценки успехов и обсуждения дальнейших действий. В этой связи необходимо упомянуть роль финансовых институтов, в том числе Банковского альянса за углеродную нейтральность (Net-Zero Banking Aliance. NZBA), созданного под эгидой ООН в 2021 году и принявшего на себя обязательства по кредитной политике и инвестиционной деятельности с нулевым выбросом парниковых газов к 2050 году. В рамках международных альянсов, например ЕАЭC и БРИКС, приверженность повестке реализации целей устойчивого развития (ЦУР) и климатических решений является приоритетной, что подтверждается рядом совместных заявлений и проводимой совместной работой.

Проблемы начинаются на стадии изначального подхода к выбросам парниковых газов. В качестве примера можно привести «Энергетический поворот» Германии, который подразумевает полный отказ от ископаемого углеводородного топлива и ядерной энергетики и Климатическую доктрину РФ, которая базируется на комплексном подходе и учитывает баланс выбросов не только путем отказа, но также и решением вопроса поглощения излишков парниковых газов (см.: .

Серьезным камнем преткновения становится законодательство разных стран и необходимость вводить такой финансовый инструмент, как «углеродная единица». Сейчас схожий подход можно наблюдать у автопроизводителей из США и ЕС. Там она называется «квота на выбросы». Ярким примером служит приобретение таких квот компанией Fiat-Chrysler у компании Tesla. Tesla, как производитель электромобилей, с запасом вписывалась в экологические требования, что позволяло ей продать квоты на 2,4 млрд долларов США в период с 2019 по 2021 гг. (см.: https://. Данный пример подчеркивает необходимость доработки и унификации подходов к постановке ЦУР и норм законодательства большинства стран для совместного успешного взаимодействия, так как проблема климата – это общемировая проблема, которая серьезно угрожает жизни человечества.

Говоря про межстрановое и межправительственное взаимодействие, нельзя не брать в расчет геополитику и те преграды, которые она выстраивает между странами, научными институтами и корпорациями. Санкции, конфликты и другие барьеры, которые мы наблюдаем в каждом уголке планеты, не позволяют сообща бороться с проблемой глобального потепления и свободно обмениваться опытом, результатами исследований и совместно финансировать общечеловеческие проекты. При этом стоит отметить, что существенный вклад в потребление и генерацию энергии, как и в выбросы парниковых газов вносят как национальные, так и транснациональные корпорации, чьи интересы в первую очередь связаны с коммерческими целями собственной политики развития.

Материалы и методы

В основе работы лежит обобщение статистических и аналитических материалов, позволяющих оценить взаимосвязь между эффективностью деятельности и прогрессом в достижении как целей устойчивого развития, так и климатических изменений. Данная статья представляет собой расширенную и дополненную версию экспертного заключения, ранее подготовленного одним из соавторов по итогам сессии ПМЭФ-2024 «Дубай-Баку: от энергетики к финансам».

Основой исследования выступает диалектический метод познания с использованием системного и сравнительного подходов, а также с применением графического метода для визуализации статистических данных. В этой связи с использованием методов причинно-следственных связей, алгоритмизации, моделирования и обобщения в части интеграции опыта зарубежных стран и лучших практик в современные разработки, рассматриваются взаимозависимости систем целеполагания, управления и стратегического финансового менеджмента корпораций.

Гипотеза исследования состоит в предположении, что единый подход к реализации ЦУР и климатической повестки, основанный на системе сбалансированных показателей (ССП), должен затронуть и объединить все уровни регулирования от надгосударственных институтов и контролирующих органов отдельных государств, в том числе управление экологичностью отраслевых технологий, до системы стимулирования корпораций к достижению результатов в этой области. Интеграция и количественное представление нефинансовых факторов, определяющих ЦУР, поможет сформировать методику определения уровня направленности усилий корпорации на стабильное и сбалансированное развитие стран и регионов присутствия. Это снизит уровень неопределенности в отношении корпораций и их структурных единиц на международном пространстве, а также будет способствовать повышению устойчивости и интереса к ним инвесторов.

В настоящее время отчётность крупнейших корпораций, оказывающих существенное влияние на международный рынок, по-прежнему содержит несопоставимый набор показателей, трудно оцениваемый и не поддающийся анализу. На основе эмпирического сравнительного анализа отдельных результатов ЦУР четырех крупнейших предприятий различных отраслей РФ (исследованы отчетные данные по реализации ЦУР корпораций АЛРОСА, Газпром, Северсталь и ЛУКОЙЛ) выявлено отсутствие у всех предприятий четких количественных стратегических показателей достижения ЦУР.

Кроме того, определено, что качественные показатели, достигнутые корпорациями, не в полной мере, соответствуют ЦУР страны и регионов их присутствия. Что доказывает наличие проблем как в информированности корпораций о ЦУР стран и регионов присутствия, так и в недостатках контроля со стороны центров ответственности за ходом их достижения. Вместе с тем, основополагающую роль в формировании прочного тренда продвижения эффективности климатических решений имеет каскадирование ЦУР и их декомпозиция с макро- до микроуровня.

Результаты и обсуждение

Бизнес, действующий в интересах устойчивого развития, получает конкурентные преимущества и улучшает свою репутацию. Интеграция ЦУР в бизнес-стратегии способствует не только устойчивости, но и прибыльности. Кроме того, устойчивое развитие способствует повышению эффективности деятельности за счет экономии ресурсов, их сохранения и переработки. Этот факт подтверждает рост популярности устойчивых инвестиций. Увеличивается доля инвесторов, заинтересованных в том, чтобы их инвестиции развивали проекты, соответствующие мировым и национальным ЦУР. Таким образом, расширяются объемы спроса на финансовые инструменты, поддерживающие реализацию ЦУР и климатической повестки. Что одновременно способствует положительной динамике стоимости и доходности финансовых инструментов.

Следуя сбалансированным подходам к достижению ЦУР, корпорации получают социальные и конкурентные преимущества: особые условия кредитования и привлечения инвестиций, государственные субсидии и различного рода льготы, лояльность клиентов, стабильность персонала, возможность оптимизации налогов, повышая привлекательность для инвесторов. Чем выше рейтинг ESG у корпорации, тем больше у нее преимущества в борьбе за рынок и клиента. Следовательно, корпорации, отдающие приоритет развитию технологий, способствующих достижению ЦУР на основе ESG-принципов, становятся все более прибыльными и конкурентоспособными на внутреннем и на международном рынках.

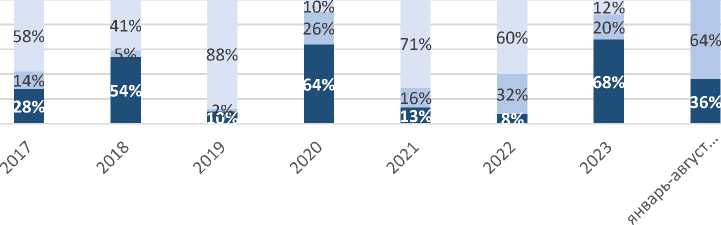

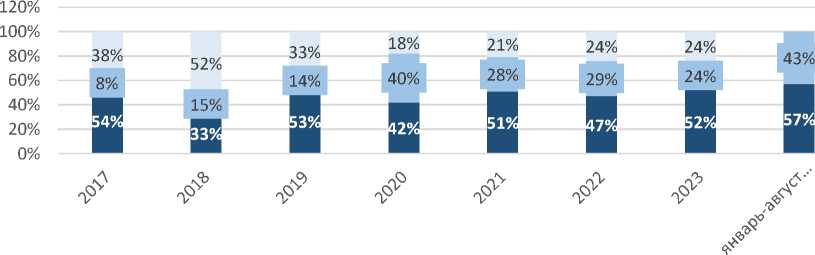

При этом, для всех экономических субъектов следование приоритетам устойчивого развития дает неоспоримые преимущества: банки включают в методологию анализа сделок индикаторы ЦУР, рассматривая это как основание для снижения стоимости кредитов для корпораций, неплохую динамику демонстрируют на мировых рынка «зелёные» облигации, идет процесс формирования национальных ESG-рейтингов, как инструмента снижения рисков, что существенно упростит процедуру определения получателей инвестиционных ресурсов. Устойчивое инвестирование представляет собой существенный источник финансовых ресурсов, чему способствует ESG-рейтингование корпораций (см. рис. 1).

Структура ESG инвестиций по объему, %

120%

100%

80%

60%

40%

20%

0%

■ социальные ■ экологические управленческие

Структура ESG инвестиций по количеству сделок, %

■ социальные ■ экологические управленческие

Рис. 1 . Структура ESG-инвестиций по данным АКРА

Анализ представленных на рисунке 1 данных позволяет сделать выводы о том, что в структуре инвестиций доминируют управленческие факторы (G), кроме 2020 года, когда преобладали социальные (S) факторы. Экологические (E) факторы занимают минимальную долю, за исключением 2022 года (32%). Несмотря на общий рост интереса к устойчивым инвестициям в России, наблюдаются значительные колебания. Вместе с тем, внедрение ССП в процессы установления ЦУР корпораций, сопряженное с подходами к финансированию проектов соответствующих ЦУР, может стать инструментом активизации финансовых вложений в инновационную трансформацию бизнес-процессов корпораций, в том числе в ключе климатических решений. Поддержка государством и финансовое стимулирование экологических и климатических инициатив может привести к более устойчивому развитию ESG-инвестиций в стране.

Вместе с тем, локализация ЦУР требует активного участия всех слоев общества и активной вовлеченности и взаимодействия не только научных и правительственных кругов отдельных государств, но и непосредственного участия бизнес-сообщества. Процесс внедрения ЦУР на уровне национальных экономик широко обсуждался [1]. Однако общий подход до настоящего момента не сформирован. В то же время, подход к постановке ЦУР на основе ССП предусматривает, что формируются цели для уровней ответственности – показатели устойчивого развития стран, регионов и городов, которые, в свою очередь, для их реализации на третьем уровне должны формировать цели корпораций по территориальному принципу.

Так, в работе Цацулина А.Н. рассматривается применение ССП для планирования и прогнозирования результатов деятельности корпораций [2]. Синцова Е.А. и Смешко О.Г. [3], а также Волошин- ская А.А. и Акимова В.В. рассматривают постановку ЦУР для городов и регионов [4]. При этом, очевидно, что корпорации, присутствующие в стране и регионе, определяют и влияют на направленность и финансовую эффективность, из чего вытекает необходимость не только постановки задач в рамках достижения ЦУР, адекватных технологическим свойствам бизнес-процессов, но и необходимость оперативного контроля и своевременного выявления взаимосвязи реализации ЦУР корпорациями с их финансовым результатом. Что, в свою очередь, должно сопровождаться возможностью выявления лучших инновационных практик, способствующих реализации ЦУР в отраслевом разрезе, а также определять потенциальную возможность, сроки, экономическую эффективность и целесообразность климатических решений.

В этой связи необходимо отметить вектор на стимулирование процессов устойчивого развития (УР) корпораций в банковском секторе. Банки уделяют повышенное внимание соответствию деятельности корпораций – потенциальных заёмщиков критериям УР. При этом, совершенствование банковских технологий играет определяющую роль в продвижении ЦУР. Показательно, что в марте 2022 года Сбербанк предлагал странам Евразийского экономического союза (ЕАЭС) рассмотреть возможность создания собственной ESG-инфраструктуры, а также единой таксономии зеленых финансов. Годом позже в Сбербанке утверждена Методика ES-экспертизы проектов и Независимой оценки ES-рисков проектов (март 2023). Следом происходит пилотное тестирование скоринговой оценки ES-рисков для цифровых кредитных продуктов юридических лиц, а анализ кредитных сделок с юридическими лицами уже включает анализ ES-рисков по отраслям.

Активность отечественных банков в этом направлении сопряжена как с общим трендом УР, так и с ключевыми для банковского сектора внешними событиями, в особенности для участников финансирования государственных и региональных проектов и программ развития в РФ:

-

• в мае 2024 Президентом РФ подписан Указ «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года». В нем рассмотрены цели, касающиеся национального экологического благополучия, устойчивого развития отечественной экономики, что является посылом к сбалансированному поступательному развитию российских корпораций;

-

• Повестка по устойчивому развитию стран БРИКС разработана на период до 2030 года и реализуется как странами – учредителями, так и государствами – партнёрами альянса, придерживаясь комплексного развития, баланса интересов и стремлений к укреплению сотрудничества в экономическом, экологическом и социальном аспектах;

-

• в 2021 году в ЕС внедрена классификационная стандартизация раскрытия информации о соответствии деятельности предприятия целям устойчивого развития – таксономия. Целью принятия выступает необходимость повышения прозрачности аспектов устойчивого развития для перераспределения финансовых ресурсов корпорация, соответствующим стандартам и критериям ESG. В этой связи в 2023 году опубликована директива The Corporate Sustainability Reporting Directive (CSRD) о корпоративной устойчивости на основе двойной существенности;

-

• в декабре 2022 Евразийской экономической комиссией совместно с государственной корпорацией ВЭБ.РФ и Центром зеленых финансов Международного финансового центра «Астана» подготовлены критерии зеленых проектов стран Евразийского экономического союза (модельная таксономия) [5];

-

• Банк России анонсировал вступление в силу с 1 января 2025 г. таксономии XBRL, предполагающей оптимизацию процессов взаимодействия корпораций и государства, что будет способствовать повышению прозрачности бизнеса и снижению издержек на эти процессы в соответствии с принципами ESG.

Доминирующие в последние годы тенденции международной экономической интеграции как процесса развития устойчивых взаимосвязей отдельных стран или групп стран, который может вести к постепенному слиянию национальных экономических систем, определяют значимость реализации ЦУР и климатической повестки как национальными экономиками, так и международными альянсами. Поэтому с глобальной точки зрения представляет интерес рассмотрение аспектов, позволяющих способствовать международной экономической интеграции в части реализации повестки устойчивого развития международными союзами. Как на полях ПМЭФ (июнь 2024), так и на саммите БРИКС в Казани (октябрь 2024) подчеркнута значимость развитии сотрудничества в этом направлении. Несмотря на то, что такая перспектива еще не приобрела четких очертаний, тенденции создания единого пространства формируют тенденцию укрепления сотрудничества, в том числе в ключе повестки ЦУР и климатических решений.

В этой связи, определяющую роль приобретают инструменты государственного управления, предназначенные для того, чтобы международные альянсы, российская экономика в целом, российская финансовая система, каждая корпорация в частности и домохозяйства эффективно реализовали концепцию УР. Тогда как ССП, рассматриваемая как инструмент управления [6], способствует не только укреплению взаимосвязи между элементами системы, но создает возможность регулирования сопряженных процессов и контроля за достижениями ЦУР и климатическими решениями. На наш взгляд, для интеграции ЦУР в систему управления корпораций, в том числе финансового, необходимо использовать принцип ССП.

Примеры практического применения концепции управления предприятия на базе ССП также присутствуют в работах Кандалинцева В.Г. [7], рассмотревшего применение сбалансированной системы показателей для управления инновационным процессом корпораций. Однако, подходов к формированию единой системы реализации стратегических целей на всех уровнях реализации стратегических программ в явном виде в литературе не представлено, единой модельной таксономии для реализации ЦУР не разработано, не определена их взаимосвязь с финансовыми результатами корпораций. В этой связи актуальными и своевременными представляются подходы к формированию взаимосвязанной системы, а также ее внедрению в бизнес-процессы корпораций. При этом должна быть обеспечена взаимосвязь деятельности всех экономических субъектов, в том числе с учетом сопряженности с финансовыми результатами деятельности экономических субъектов.

В качестве иллюстрации применения подходов ССП для интеграции ЦУР в систему стратегических показателей экономических субъектов, можно рассмотреть постановку задачи перед странами участниками ЕАЭС (здесь и далее цит. по [8]): «Принятие мер по борьбе с изменением климата». Как известно, «основной задачей ЕАЭС является повышение благосостояния граждан его государств-членов. С этой целью ведётся активная работа по формированию общих рынков ЕАЭС в отдельных сферах сотрудничества. Сегодня ЕАЭС – это более 184,3 миллиона потребителей. Совокупный ВВП государств-членов составляет свыше 2 трлн долларов США». Заметим, что «именно ЕАЭС стал среди организаций региональной экономической интеграции первым объединением, проанализировавшим взаимосвязь между внедрением ЦУР и глубиной интеграции». Рассмотренные аспекты описаны на рис. 2.

Стратегические показатели (целевые ориентиры)

Показатели (качественные показатели - мероприятия для контроля реализации стратеги ческих целей)

Обеспечение всеобщего доступа к устойчивым и современным источникам энергии и принятия мер по борьбе с изменением климата.

внедрить перечень критериев зелёных проектов государств – членов ЕАЭС:

1. Утилизация и переработка отходов с получением материальной продукции, в том числе вторичного сырья.

Значения показателей (количественные нормативы для контроля реализации стратегических целей)

2. Реализация проектов, направленных на повышение энергетической и экологической эффективности объектов энергетики: теплоснабжение на природном газе и сухом отбензиненном газе.

-

1.1. Переработка собранного вторичного Г сырья не менее 80%;

-

1.2. Более 51,5% отходов после обработки направляются на объекты полигонного размещения;

2.1. Прямые выбросы парниковых газов при генерации менее 30 г CO2e/кВт·ч (менее 8,3 г CO2e/МДж).

Рис. 2 . Отдельные показатели, установленные ЦУР стран – участников ЕАЭС

Дальнейшая реализация утвержденных целей находит свое воплощение в государственных программах УР, устанавливающих показатели для реализации регионами и корпорациями на их территории. Однако, необходимое на следующем этапе разбиение показателей для включения составляющих государственных программ в деятельность экономических субъектов представляется более сложной задачей. Реализация этой задачи становится возможной при создании единой системы сбалансированных показателей для всех уровней реализации и регулирования ЦУР. При этом интеграция экологической политики в экономическую практику является необходимым условием для УР. Вместе с тем, необходимо отметить факт присутствия принципиальных противоречий, обуславливающих сложности реализации ЦУР в стратегии корпораций. Это обусловлено их ориентацией на максимизацию прибыли.

В первую очередь, речь идёт о том, что коммерческая деятельность предполагает установление целей по рентабельности, то есть ключевыми показателями эффективности для предприятий и организации выступают рост прибыли и снижение издержек. А реализация ЦУР требует дополнительных издержек и отражается на динамике финансовых результатов. Разрешить данное противоречие может только инновационная трансформация корпоративных бизнес-процессов, направленная на максимизацию финансового результата. Таким образом, можно заключить, что ориентация корпораций на достижение ЦУР может также стимулировать инновационную деятельность корпораций.

В случае игнорирования важности финансовых результатов деятельности корпораций в условиях их перехода к модели УР, вышеуказанное противоречие приведёт к тому, что поставленные межгосударственными соглашениями, государственными и региональными программами ЦУР реализуются на уровне декларирования, несопоставимых отчётов, что не только снижает уровень контроля за реализацией, но и может полностью нивелировать эффект от принятых решений. Также проблемы следуют за снижением возможности финансирования корпораций тех отраслей, в которых отсутствуют или не могут быть быстро внедрены эффективные технологические решения, снижающих выброс парниковых газов, что приводит к дисбалансу в развитии и экономическом потенциале, как в отрасли, так и регионе присутствия. Так, по данным информационного агентства Reuters (см.: , в начале декабря 2024 американский инвестиционный банк Goldman Sachs вышел из коалиции NZBA. За ним последовали еще несколько крупнейших банков. К этому событию, по нашему мнению, привело отсутствие сбалансированной системы оценки потенциала УР и климатических решений корпораций.

Для разработки подходов к установлению размеров показателей, на взгляд авторов, целесообразно применить методы ранжирования, что обеспечит установление размера показателя в соответствии с масштабами деятельности участника экономических отношений. Действительно, в перечне предприятий каждый отрасли в стране и регионе есть возможность сформировать рейтинг по показателям повестки УР. Например, решению этой задачи может способствовать формирование рейтинга предприятий, формирующих выбросы CO2. Объем целевого показателя ЦУР региона должен делиться между показателями предприятий, присутствующих в нем, пропорционально объемам их выбросов и технологией, масштабами бизнес-процессов. Сегодняшний уровень цифровых технологий и ИИ позволяют найти оптимальные решения.

Особым статусом в системе ЦУР обладают домохозяйства. Нельзя забывать, что они формируют существенную долю в потреблении энергии и являются также генератором отходов. Внедрение ЦУР в быт граждан станет большим шагом на пути к их реализации, включая режим экономии потребляемых ресурсов. Это стимулирует накопления и дальнейшее инвестирование домохозяйствами капитала как в создание новых, в том числе инновационных, бизнес-процессов, так и в инновационную трансформацию существующих корпораций, придерживаясь принципов экологичности, в том числе в ключе продвижения климатической повестки.

Заключение

В заключение стоит отметить, что все страны на планете находятся на разных стадиях развития экономики и корпоративной культуры, а, соответственно, различаются уровнем прошлого, настоящего и будущего вклада как в возникновение проблематики (развитые страны, результат индустриализации и геополитическая экспансия которых привела к таким климатическим изменениям), так и в ресурсах для ее решения (в первую очередь, это финансовые возможности развитых стран) (см.: . Сегодня ни одна страна не находится в полной изоляции, о чем свидетельствует расширение геополитических и экономических альянсов, таких как ЕАЭС и БРИКС. Сюда же стоит отнести вопросы продовольственной безопасности, которая является неотъемлемым элементом национальной безопасности каждого государства, что также является посылом для геополитического сотрудничества и партнёрства.

Можно выделить следующий список трудностей, с которыми сталкивается борьба с климатическими изменениями: разобщенность подходов – отказ от выбросов или соблюдение баланса выброса и поглощения парниковых газов; отсутствие международного климатического законодательства, юридических надправительственных оснований; геополитические барьеры и конфликты в острых стадиях; отсутствие единого подхода, как средства оценки и контроля за исполнением ЦУР и климатического международного законодательства; наличие противоречий между коммерческими целями корпораций и ЦУР; отсутствие централизованного и справедливого финансирования.

Однако, несмотря на все преграды, наблюдается положительная динамика в вопросах сохранения планеты и приверженность следования ЦУР. Создаются международные альянсы и межправительственные группы, проходят встречи, создаются конвенции, страны-участницы которых вносят неоценимый вклад в достижение ЦУР и решение климатической проблематики. По нашему мнению, в рамках программ устойчивого развития необходимо создать несколько крупных и регулярных площадок для поступательного обсуждения вопросов взаимодействия для интеграции ЦУР и климатической повестки в деятельность корпораций. Одной из таких площадок уже становится Петербургский международный экономический форум.

Также ввиду наличия запроса на юридическое обоснования дальнейших действий стран-участниц, можно создать аналогичную площадку на базе Петербургского международного юридического форума, так как, в первую очередь, необходимо создать и адаптировать международное климатическое законодательство, которое будет жестко регулировать вопросы выбросов, поглощения и справедливого распределения ответственности между всеми странами. Помимо этого, необходимо определиться с информационно-цифровым сопровождением сбалансированной интеграции ЦУР и климатических решений в деятельность корпораций, как на международном пространстве, так и в рамках национальных экономик, а также контроля за их реализацией.